数字过程自动化市场摘要

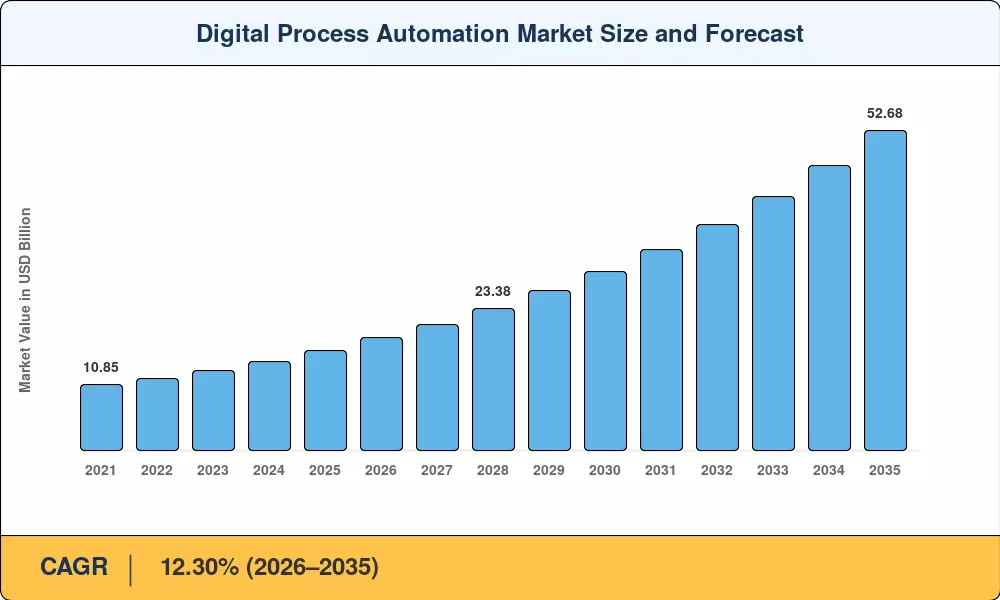

数字过程自动化市场的估值在2025年达到165.2亿美元,预计将从2026年的185.4亿美元增长到2035年的526.8亿美元,在预测期内(2026-2035年)复合年增长率为12.30%。这一轨迹反映了跨行业向端到端工作流程编排的结构性转变,部分原因是欧盟的数字运营弹性法案 (DORA) 和美国联邦零信任架构战略等监管要求,这两者都迫使组织对核心业务流程进行数字化、审计和自动化[1][2].

技术领域正在超越简单的任务级脚本。传统的业务流程管理套件(通常是僵化的、依赖于开发人员且孤立的)正在让位于统一的低代码平台,这些平台将流程挖掘、事件驱动的编排和生成式人工智能功能嵌入到单个设计界面中。据估计,2024 年全球企业在智能自动化平台上的支出将超过 82 亿美元,云超大规模企业正在将原生人工智能嵌入其工作流程工具中,这加剧了传统供应商的竞争压力[3][4].

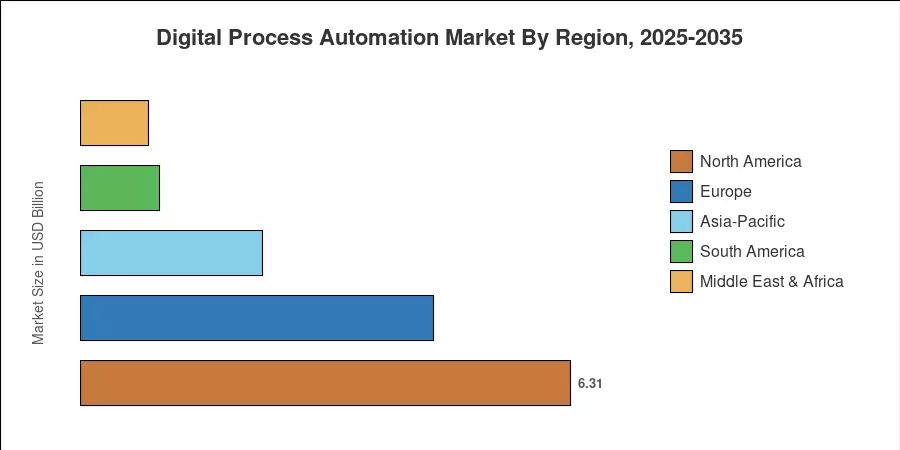

在成熟的云基础设施和超自动化框架的早期采用的支持下,北美在数字流程自动化市场中占据最大份额,占 2025 年收入的 38.2%。在印度、中国和东南亚经济体积极的数字化政策的推动下,亚太地区是增长最快的地区,预计复合年增长率为 14.20%。欧洲以 27.5% 的份额位居第二,其需求主要集中在金融服务和制造业的合规驱动自动化。随着可持续发展报告的要求在全球范围内扩大,数字流程自动化市场有望在未来十年实现持续两位数的增长。

报告要点

• 按组件

- 在企业对集成低代码编排平台的需求的推动下,到 2025 年,解决方案细分市场将占数字流程自动化市场的 58.5%。

- 随着实施咨询和托管自动化服务随着平台采用而扩展,预计到 2035 年,服务的复合年增长率将达到 13.90%。

• 按最终用户

- 2025 年,BFSI 占据数字流程自动化市场 29.5% 的份额,反映出要求自动化合规性和客户引导工作流程的监管压力。

- 医疗保健预计将以 14.40% 的复合年增长率增长,成为到 2035 年增长最快的垂直行业。

• 按地区

- 北美在 2025 年占据全球收入的 38.2%,引领数字流程自动化市场。

- 在印度数字印度计划和中国政府支持的企业数字化计划的引领下,预计到 2035 年,亚太地区将以 14.20% 的复合年增长率增长。

数字过程自动化市场规模和预测(2021-2035)

Market Research Future 的规模评估方法将自上而下的行业供应分析与自下而上的供应商收入汇总相结合,并根据企业 IT 支出调查和监管机构规定的披露数据库进行交叉验证。历史数据(2021-2024)为实际数据; 2025年为校准基准年; 2026-2035 年的价值是使用专有的需求模型进行预测的。

驾驶员影响分析

| 司机 |

~% 对复合年增长率的影响 |

地理相关性 |

影响时间表 |

参考号 |

| 监管合规要求(DORA、零信任) |

〜18% |

北美、欧洲 |

短期(≤2年) |

[2] |

| 生成式人工智能集成到工作流程平台中 |

〜22% |

全球的 |

中期(2-4 年) |

[7] |

| 云超大规模原生自动化套件 |

〜15% |

北美、亚太地区 |

短期(≤2年) |

[4] |

| 中小企业数字化转型加速 |

〜12% |

亚太地区、南美洲 |

中期(2-4 年) |

[10] |

| 可持续发展和 ESG 报告要求 |

〜10% |

欧洲、北美 |

长期(≥4年) |

[13] |

| 流程挖掘和诊断分析的采用 |

〜13% |

全球的 |

中期(2-4 年) |

[11] |

| 客户体验优化压力 |

〜10% |

全球的 |

短期(≤2年) |

[16] |

监管合规要求

欧盟《数字运营弹性法案》于 2025 年 1 月生效,要求金融实体展示自动化 ICT 风险管理和事件报告能力。到 2027 年,仅欧洲银行业在流程自动化工具上的合规支出预计每年将达到 14 亿美元[2]。在美国,第 14028 号行政命令下的联邦零信任架构强制要求各机构采用自动身份验证和持续监控工作流程,推动公共部门以自 2000 年代初首次推动电子政务以来从未有过的速度采购数字流程自动化市场解决方案[1].

生成式人工智能集成

预计到 2026 年,超过 80% 的组织将在生产环境中部署支持 AI 的生成式 API 或应用程序,而 2023 年初这一比例还不到 5%[7]。在数字流程自动化市场中,这转化为人工智能副驾驶员,可以自动生成工作流程逻辑、提取非结构化文档数据并实时推荐流程优化。 Microsoft Copilot 与 Power Automate 的集成以及 Salesforce 的 Einstein GPT for Flow Builder 已经重塑了买家对智能自动化的期望。

云超大规模平台扩展

Amazon Web Services、Microsoft Azure 和 Google Cloud 都将本机自动化功能直接嵌入到其云堆栈中,从而缩小了基础设施和流程逻辑之间的距离。到 2024 年中期,AWS Step Functions 每月处理超过 150 亿次状态转换,同比增长 47%[4]。这种趋势给独立供应商带来了定价和功能压力,同时通过降低中端市场和中小企业买家进入数字过程自动化市场的门槛来扩大整个潜在市场。

中小企业数字化转型

中小型企业代表了数字流程自动化市场的下一个采用前沿。世界银行 2024 年的一项调查发现,新兴经济体 62% 的中小企业将手动工作流程视为其主要生产力瓶颈[10]。低代码平台的价格低于每用户每月 25 美元,员工数量少于 500 人的公司无需专门的 IT 团队即可部署部门级自动化,特别是在印度、巴西和东南亚。

限制影响分析

下面的限制影响百分比是方向性的,代表了市场增长的估计阻力,而不是从总体复合年增长率中直接减去。

| 克制 |

~% 拖累复合年增长率 |

地理相关性 |

影响时间表 |

参考号 |

| 与旧版 ERP 系统的集成复杂性 |

~–15% |

全球的 |

短期(≤2年) |

[17] |

| 数据隐私和主权问题 |

〜–12% |

欧洲、亚太地区 |

中期(2-4 年) |

[18] |

| 缺乏熟练的自动化架构师 |

〜–10% |

全球的 |

中期(2-4 年) |

[19] |

| 供应商锁定和平台碎片化 |

〜–8% |

北美、欧洲 |

长期(≥4年) |

[20] |

| 复杂部署的总体拥有成本较高 |

~–7% |

南美洲,MEA |

短期(≤2年) |

[21] |

遗留系统集成复杂性

对 400 家企业的调查发现,由于与传统本地 ERP 和 CRM 平台的集成挑战,58% 的数字流程自动化项目超出了最初的时间表至少六个月[17]。中间件成本、API 定制和数据迁移工作可能占总实施预算的 30-40%,从而降低了投资回报率预期并减慢了企业推出数字流程自动化市场的速度,特别是在具有数十年历史的系统架构的制造和政府部门。

数据隐私和主权法规

GDPR、中国《个人信息保护法》和印度《数字个人数据保护法》规定的跨境数据流限制为跨多个地区部署基于云的自动化的组织带来了司法管辖的复杂性[18]。 2024 年的一项分析估计,跨国公司平均每年在与工作流程自动化相关的数据驻留合规性上花费 280 万美元,这一成本对医疗保健和金融服务等受监管垂直行业的数字流程自动化市场产生了不成比例的影响。

技能型人才紧缺

世界经济论坛的 2024 年就业未来报告估计,到 2028 年,全球自动化和人工智能专家短缺 120 万[19]。如果没有足够的流程架构师、公民开发人员支持和变革管理专业知识,企业就很难将试点项目扩展到企业范围内的部署——这是限制成熟经济体和新兴经济体数字流程自动化市场全面增长潜力的瓶颈。

数字流程自动化市场机会

AI-Agent 编排平台

能够跨多个步骤进行推理和工具使用的自主人工智能代理的出现,为超越预定工作流程的新型数字流程自动化市场解决方案提供了潜力。管理专业代理团队的平台——同时管理文件接收、异常解决和合规性验证——到 2032 年可能会增加 4-60 亿美元的增量收入池[9].

面向新兴市场的流程自动化即服务

基于订阅的、完全托管的自动化服务使拉丁美洲、撒哈拉以南非洲和南亚没有内部 IT 团队的公司能够进入数字流程自动化市场。印度的 MeitY 云优先政策和巴西的数字政府计划推广托管工作流程解决方案,预计到 2030 年将形成价值 21 亿美元的绿地机会[10].

可持续发展和 ESG 工作流程自动化

到 2026 年,欧盟企业可持续发展报告指令将适用于超过 50,000 个组织,该指令需要自动化数据收集和审计跟踪功能,而使用人力技术无法大规模实现[13]。随着 ISSB 规则在全球范围内生效,提供预建 ESG 报告模板和排放跟踪集成的供应商可以从蔓延到欧洲以外的合规海啸中受益。

医疗流程数字化

到 2024 年,全球医疗保健 IT 投资将超过 3400 亿美元,其中包括预授权自动化、临床试验管理和患者入院数字化等高投资回报率自动化用例[22]。美国医疗保险和医疗补助服务中心的 2024 年互操作性标准要求基于 FHIR 的数据共享,为医疗保健特定的数字流程自动化市场平台提供监管推动。

通过流程智能实现数据货币化

通过流程挖掘和行为分析来实现自动化工作流程的组织会生成专有的操作数据集。通过基准测试服务、行业绩效指数或人工智能模型的匿名训练数据将这些见解货币化,代表了数字流程自动化市场的一个相邻收入来源,到 2033 年该收入可能超过 15 亿美元[11].

数字过程自动化市场未来展望

自主人工智能驱动的操作

到 2030 年,预计 30% 的企业运营决策将由嵌入数字流程自动化市场平台的人工智能代理自主做出[9]。这种从“人在环”到“人在环”模型的转变将重新定义组织如何在金融服务、供应链和客户运营中配置运营中心人员、管理异常情况以及管理算法决策。

平台整合和生态系统经济学

数字流程自动化市场正在进入整合阶段。 2023 年至 2025 年间,针对工作流程自动化供应商的并购活动金额超过 120 亿美元[8]。到 2030 年,市场预计将合并大约 4-5 个占主导地位的生态系统平台——每个平台都集成流程挖掘、RPA、文档智能和决策管理——以及服务于医疗保健、政府和工业物联网垂直领域的长尾专家。

公民发展和民主化自动化

到 2028 年,公民开发人员将构建比专业开发人员更多的自动化工作流程[14]。低代码和无代码平台正在将数字流程自动化市场的重心从 IT 部门转移到业务部门。尽早建立治理框架(平衡敏捷性与安全性和合规性)的组织将在管理影子自动化风险的同时获得生产力收益。

ESG 和可持续发展驱动的自动化

国际可持续发展标准委员会的全球基线报告标准预计到 2028 年将影响全球超过 40,000 家公司[13]。自动化 ESG 数据收集、碳会计工作流程和审计跟踪管理代表了数字流程自动化市场的结构性增长向量,该市场远远超出了欧洲监管边界,进入了亚太和拉丁美洲市场。

区域市场份额分析

| 地区 |

关键指标 (2025) |

主要投资主题 |

| 北美 |

38.2% 收入份额 |

云原生平台、合规性 |

| 欧洲 |

27.5% 收入分成 |

DORA 合规性、ESG 自动化 |

| 亚太 |

复合年增长率 14.20%(2026–2035) |

数字政府计划、中小企业采用 |

| 南美洲 |

USD 1.02 Billion |

银行数字化、云迁移 |

| 中东和非洲 |

USD 0.88 Billion |

智慧政务、油气流程数字化 |

| 全部的 |

USD 16.52 Billion |

— |

数字流程自动化市场在成熟度、增长速度和主要采用驱动因素方面表现出明显的地理差异。北美和欧洲占已安装的自动化基础设施的大部分,而亚太地区和南美洲代表了最高的增长轨迹。

北美

| 国家 |

关键指标 |

关键驱动程序 |

| 我们 |

区域份额78.4% |

联邦零信任指令、企业云支出 |

| 加拿大 |

地区份额13.1% |

开放银行法、公共部门现代化 |

| 墨西哥 |

地区份额8.5% |

近岸浪潮,银行数字化 |

美国仍然是数字流程自动化市场最大的国家市场,联邦机构和财富 500 强企业推动了采用。加拿大的 2024 年开放银行框架正在产生对自动化入职和合规工作流程的新需求,而墨西哥则受益于近岸投资,将跨国自动化标准引入当地制造供应链[1][2].

欧洲

| 国家 |

关键指标 |

关键驱动程序 |

| 德国 |

11.65% CAGR |

工业4.0集成 |

| 英国 |

地区份额22.8% |

金融服务自动化 |

| 法国 |

USD 1.18 Billion |

公共部门数字化转型 |

| 意大利 |

11.40% CAGR |

制造流程数字化 |

| 西班牙 |

USD 0.62 Billion |

旅游和服务自动化 |

| 北欧国家 |

12.10% CAGR |

数字优先治理、可持续发展 |

| 俄罗斯 |

USD 0.34 Billion |

进口替代,国产平台开发 |

| 欧洲其他地区 |

USD 0.72 Billion |

欧盟凝聚基金数字化计划 |

DORA 合规性是欧洲金融机构数字流程自动化市场的决定性近期催化剂。德国工业4.0倡议持续推动制造业发展工作流程自动化进入新领域,而北欧经济体在面向公民的政府服务数字流程自动化方面处于领先地位[2][13].

亚太

| 国家 |

关键指标 |

关键驱动程序 |

| 中国 |

地区份额31.5% |

国家支持企业数字化 |

| 印度 |

15.20% CAGR |

数字印度,UPI 驱动的金融科技自动化 |

| 日本 |

USD 0.68 Billion |

旧系统更新,劳动力短缺 |

| 韩国 |

13.80% CAGR |

K-Digital 培训、智能工厂计划 |

| 东盟 |

USD 0.54 Billion |

银行现代化、电子政务 |

| 亚太其他地区 |

12.90% CAGR |

新兴数字基础设施 |

印度的“数字印度”计划已累计分配超过 70 亿美元的 IT 现代化资金,刺激了税务管理、福利分配和银行业对数字流程自动化市场的需求。中国“十四五”规划下的企业数字化目标使中国成为亚洲绝对值最大的自动化市场[10].

南美洲

| 国家 |

关键指标 |

关键驱动程序 |

| 巴西 |

地区份额62.3% |

开放金融监管、Pix 生态系统 |

| 阿根廷 |

12.60% CAGR |

金融科技现代化 |

| 南美洲其他地区 |

USD 0.24 Billion |

采矿和电信数字化 |

巴西央行授权的开放金融框架正在为自动化客户数据管理和监管报告工作流程创建直接拉动。阿根廷金融科技公司越来越多地部署云原生流程自动化,以大规模服务无银行账户人群[21].

中东和非洲

| 国家 |

关键指标 |

关键驱动程序 |

| 沙特阿拉伯 |

地区份额34.2% |

2030年愿景数字政府 |

| 阿联酋 |

13.50% CAGR |

智能迪拜,金融中心自动化 |

| 南非 |

USD 0.14 Billion |

银行业现代化 |

| 埃及 |

12.80% CAGR |

数字埃及倡议 |

| MEA 的其余部分 |

USD 0.18 Billion |

石油和天然气运营效率 |

沙特阿拉伯的 2030 年愿景已为政府拨款超过 12 亿美元数字化转型,直接推动公共管理、医疗保健和能源领域数字流程自动化市场解决方案的采购。阿联酋的智能迪拜计划旨在实现 100% 无纸化政府交易,满足海湾地区的自动化需求[16].

数字流程自动化市场细分

按组件

| 部分 |

关键指标 |

主要需求驱动因素 |

| 解决方案 |

58.5% 份额(2025 年) |

集成的低代码编排平台 |

| 服务 |

复合年增长率 13.90%(2026-2035) |

实施咨询和托管服务 |

解决方案领域在数字流程自动化市场中占据主导地位,因为企业优先考虑将工作流程设计、执行和监控整合到单一环境中的平台投资。领先平台现已捆绑流程挖掘、决策引擎和人工智能辅助设计工具,减少了对单独单点解决方案的需求。然而,服务领域的增长速度更快,因为组织需要专门的咨询来映射遗留流程、管理变更并大规模培训公民开发人员。托管自动化服务(提供商代表客户操作工作流程)在缺乏内部自动化专业知识的中型市场公司中越来越受欢迎。

按部署

| 部分 |

关键指标 |

主要需求驱动因素 |

| 点播(云) |

62.2% 份额(2025 年) |

可扩展性,较低的前期投资 |

| 本地部署 |

复合年增长率 10.80%(2026-2035) |

数据主权、遗留基础设施 |

基于云的按需部署占据了数字流程自动化市场的大部分份额,因为它消除了资本密集型基础设施配置并加快了价值实现时间。然而,大型金融机构和政府机构继续投资本地解决方案,其中数据驻留法规或现有 IT 承诺使得云迁移在短期内不切实际。

按组织规模

| 部分 |

关键指标 |

主要需求驱动因素 |

| 大型企业 |

76.2% 份额(2025 年) |

复杂、多部门的工作流程需求 |

| 中小企业 |

复合年增长率 13.20%(2026-2035) |

经济实惠的低代码工具、云可访问性 |

由于其操作工作流程的规模和复杂性,大型企业占据了数字流程自动化市场收入的大部分。然而,中小企业代表了增长最快的部分,因为按用户定价模型和无代码界面消除了传统的成本和技能障碍。

按最终用户

| 部分 |

关键指标 |

主要需求驱动因素 |

| BFSI |

29.5% 份额(2025 年) |

KYC、AML 和监管合规性 |

| 制造业 |

USD 3.08 Billion (2025) |

供应链和质量流程自动化 |

| 信息技术与电信 |

复合年增长率 12.50%(2026–2035) |

服务台和 DevOps 工作流程自动化 |

| 卫生保健 |

复合年增长率 14.40%(2026-2035) |

事先授权、临床试验管理 |

| 其他的 |

USD 2.74 Billion (2025) |

政府、零售、能源、教育 |

BFSI 是数字流程自动化市场中最大的垂直市场,反洗钱合规性、客户引导数字化和索赔处理自动化产生了一致的需求。在互操作性要求、电子健康记录集成以及减轻临床工作人员行政负担的需求的推动下,医疗保健发展最快——美国医院每年仅在与计费相关的管理任务上就花费了约 390 亿美元[22].

竞争标杆管理

数字过程自动化市场呈现中等集中度,前五名供应商估计占全球收入的 35-42%。赫芬达尔-赫希曼指数位于 800-1,200 范围内,这是少数平台领导者与数十家专业和区域参与者竞争的市场特征。随着云超大规模企业将原生自动化功能嵌入到其平台中,竞争动态正在加剧,迫使独立供应商通过垂直专业知识、人工智能功能或生态系统合作伙伴关系来实现差异化。

| 公司 |

预计。收益分成范围 |

主要产品 |

战略定位 |

| 微软 |

〜8–11% |

电源自动化,Copilot Studio |

具有嵌入式人工智能和最广泛的企业分布的超大规模器 |

| 国际商业机器公司 |

〜6–9% |

Cloud Pak for Automation、watsonx Orchestrate |

具有深度 AI/NLP 集成的混合云自动化 |

| 阿庇安 |

〜5–7% |

Appian平台,流程挖掘 |

低代码领导者,重点关注政府和金融服务 |

| 佩加系统公司 |

〜5–7% |

Pega Infinity,流程人工智能 |

以决策为中心的复杂案例管理平台 |

| 宁泰克斯 |

〜3–5% |

Nintex 工艺平台,K2 |

具有强大 SharePoint 集成的中端市场工作流程自动化 |

| 开放文本 |

〜3–5% |

AppWorks,内容套件 |

以文档为中心的自动化和信息管理 |

| 树液 |

〜4–6% |

SAP 构建流程自动化 |

面向以 SAP 为中心的企业的 ERP 嵌入式工作流程自动化 |

| 纽根软件 |

〜2–4% |

新世代ONE |

凭借强大的 BFSI 和政府能力关注新兴市场 |

| 吻流 |

〜1–3% |

Kissflow 工作平台 |

专注于中小企业的无代码平台,具有快速部署模型 |

| 比扎吉 |

〜1–3% |

Bizagi Modeler、自动化服务器 |

具有强大拉丁美洲影响力的流程建模和执行 |

最近的新闻和动态

- 微软(2024 年 11 月):在 Copilot Studio 中推出自主代理功能,使企业无需代码即可构建人工智能驱动的工作流代理,此举直接扩展了数字流程自动化市场的可访问自动化界面[4].

-

国际商业机器公司(2024 年 6 月):发布了用于企业工作流程自动化的 watsonx Orchestrate,将生成式 AI 与适用于 150 多个企业应用程序的预构建连接器相结合,使 IBM 处于人工智能和流程编排的融合地位[7].

-

佩加系统公司(2024 年 3 月):推出 Pega GenAI Blueprint,这是一款人工智能工具,可将自然语言流程描述转换为可执行的工作流程设计,根据试点客户数据,部署时间缩短高达 60%[14].

- 欧盟委员会(2025 年 1 月):DORA 生效,要求所有欧盟金融实体实施自动化 ICT 风险管理和事件报告工作流程,直接促进整个数字流程自动化市场的采购[2].

数字过程自动化市场报告范围

| 物品 |

细节 |

| 市场范围 |

全球数字流程自动化市场——实现端到端工作流程自动化的解决方案、服务和平台 |

| 学习期限 |

2021–2035 |

| 复合年增长率(预测) |

12.30% (2026–2035) |

| 基准年市场规模 |

USD 16.52 Billion (2025) |

| 2035 年预测市场规模 |

USD 52.68 Billion |

| 增长最快的细分市场 |

医疗保健(按最终用户); Services (by component) |

| 公司简介 |

微软、IBM、Appian、Pegasystems、Nintex、OpenText、SAP、Newgen Software、Kissflow、Bizagi |

| 计价货币 |

USD Billion |