What is the projected market valuation for the Canned Beans Market in 2035?

The projected market valuation for the Canned Beans Market in 2035 is expected to reach 1.115 USD Billion.

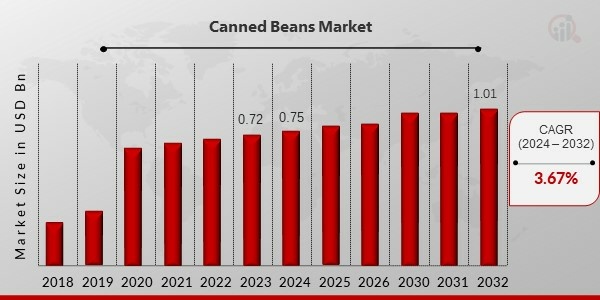

What was the market valuation of the Canned Beans Market in 2024?

The overall market valuation of the Canned Beans Market was 0.75 USD Billion in 2024.

What is the expected CAGR for the Canned Beans Market from 2025 to 2035?

The expected CAGR for the Canned Beans Market during the forecast period 2025 - 2035 is 3.67%.

Which companies are considered key players in the Canned Beans Market?

Key players in the Canned Beans Market include Bush's Best, Goya Foods, Del Monte Foods, Heinz, B&M, Amy's Kitchen, Green Giant, and Trader Joe's.

What are the projected valuations for different types of beans in the Canned Beans Market?

Projected valuations for different types of beans include Navy Beans at 0.22 USD Billion, Kidney Beans at 0.3 USD Billion, and Garbanzo Beans at 0.15 USD Billion.

How does the market for organic canned beans compare to conventional canned beans?

The market for organic canned beans is projected to reach 0.33 USD Billion, while conventional canned beans are expected to reach 0.785 USD Billion.

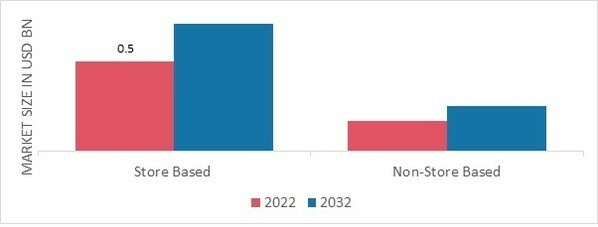

What distribution channels are utilized in the Canned Beans Market?

The Canned Beans Market utilizes both store-based distribution, projected at 0.65 USD Billion, and non-store-based distribution, projected at 0.465 USD Billion.

What segment of the Canned Beans Market shows the highest projected growth?

The segment of conventional canned beans shows the highest projected growth, with a valuation expected to reach 0.785 USD Billion.

What is the valuation range for the 'Others' category in the Canned Beans Market?

The valuation range for the 'Others' category in the Canned Beans Market is projected between 0.2 and 0.25 USD Billion.

How do the projected valuations for pinto beans compare to those of kidney beans?

Projected valuations for pinto beans range from 0.1 to 0.15 USD Billion, whereas kidney beans are projected to reach 0.3 USD Billion.