全球医院病床市场概览

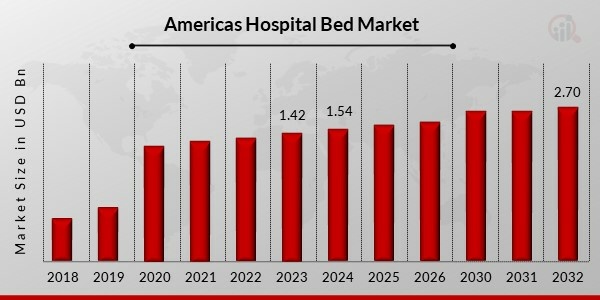

p2023 年医院病床市场价值为 40 亿美元,预计将从 2024 年的 42 亿美元增长到 2032 年的 71 亿美元,预测期内(2024 - 2032 年)的复合年增长率为 5.70%。慢性病患病率不断上升,更多的医院、门诊护理中心和老年人是促进市场增长的主要市场驱动力。

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

在英格兰,政府宣布将于 2023 年 8 月提供 2.6633 亿美元,在全国范围内再增加 5,000 张 NHS 病床。这笔资金将用于创建或扩展快速医疗中心和当日急诊入院服务,使患者无需住院即可立即就诊和治疗。

软件公司 Oneview Healthcare 于 2023 年 6 月透露,他们已与医疗设备制造商 Baxter Inc. 达成协议,该协议将包括医院病床供应以及 Baxter 向医院和医疗室供应的其他产品。

Stryker 于 2023 年 3 月在印度印多尔举行的印度重症监护医学会第 29 届年会上推出了 SmartMedic 平台。该解决方案旨在根据患者体重变化进行调整,使护士无需离开ICU即可在护士站为患者转体,并方便不愿将患者抬出ICU的工作人员在ICU内进行X光检查。

其新款American 7200病床于2023年3月由GF Health Products Inc.推出,是其“美国制造”计划的一部分。

今年2月,全球领先的医疗技术公司Stryker推出了一款完全无线的病床ProCuity。ProCuity病床系列旨在帮助减少各种危重程度的住院患者跌倒,并改进护士工作流程,提高护士安全。 ProCuity 无需电线或电缆即可无缝连接到护士呼叫系统。百特国际公司 (Baxter International Inc.) 于 2021 年 9 月宣布有意收购 Hill-Rom Holdings Inc.,后者将通过增加智能病床来扩展其产品组合。

病床市场趋势

p

医院的进步将促进市场增长。预计医院的扩建和现代化将促进病床市场的增长。因此,德克萨斯州卫生与公众服务部和德克萨斯大学奥斯汀分校戴尔医学院于 2019 年 10 月宣布,将在美国德克萨斯州建造一家新的精神病院。2019 年 5 月,德克萨斯州立法机构和州长批准了约 1.805 亿美元的预算,用于设计和初步建造一座拥有 240 张床位的现代化尖端精神病院。家庭医疗保健服务呈增长趋势。由于人们越来越倾向于居家护理,以及ICU病床的技术进步,病床市场正在不断扩大。在家接受医疗护理比在医院接受护理更实用、更经济、更高效。护理护理、物理治疗、预约医生问诊、家庭抽血、老年咨询、职业治疗、言语治疗和康复治疗等都是居家提供的服务。根据美国疾病控制与预防中心 (CDC) 的数据,2017 年美国共有 12,200 家家庭健康机构。由于发达国家对家庭医疗保健服务的需求不断增长,一些制造商正专注于生产用于家庭护理的医疗病床。

慢性病发病率不断上升,许多疾病目前尚无完全治疗方法或疫苗。这些疾病包括获得性免疫缺陷综合征、癌症、肝炎、慢性阻塞性肺病 (COPD)、心血管疾病 (CVD) 和肝炎 (AIDS)。

非传染性疾病 (NCD) 是全球人口死亡的主要原因,根据世界卫生组织 (WHO) 的数据,预计每年导致 4100 万人死亡,约占 2018 年全球死亡人数的 70%。因此,近年来,可供选择的治疗方法越来越多,患者对这些替代方案的了解也越来越多。因此,随着慢性病在全球范围内变得越来越普遍,预计病床市场将会扩大。

病床市场细分洞察

h3

病床类型洞察 p全球病床市场按类型细分,包括

急症护理、长期护理、精神病和减肥护理以及其他。按类型划分,长期护理细分市场在 2021 年占据市场主导地位。由于慢性病发病率的激增和老年人口的增长,预计这一趋势将在整个预测期内持续下去。然而,由于交通事故发生频率的增加和医疗成本的上升,预计急性护理类别在整个预测期内将实现显著增长。

医院病床功率洞察

p根据功率,全球医院病床市场细分包括电动、半电动和手动。由于医院病床的改进和急性疾病发病率的上升,电动病床类别在 2021 年引领了市场,预计在预测期内仍将保持领先地位。然而,由于手动病床的成本效益和老年人口的增加,预计手动病床行业在整个预测期内将实现显著发展。

医院病床最终用户洞察

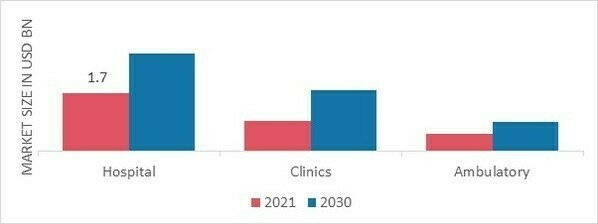

p根据最终用户,全球医院病床市场细分包括医院、诊所和门诊。由于医院数量的增加以及政府升级医疗基础设施的措施,2021年,医院药房类别在最终用户医院病床市场份额中占据领先地位。预计这一趋势将在预测期内持续下去。然而,由于门诊手术中心的日益普及以及癌症发病率的上升,预计门诊手术中心行业在预测期内将实现显著增长。

图2:2023年及以后,按外科手术类型划分的医院病床市场2032(十亿美元)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

医院病床区域洞察

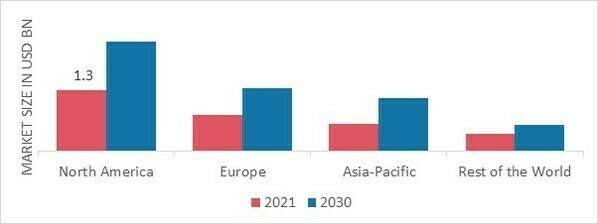

p按地区划分,该研究提供了北美、欧洲、亚太地区和世界其他地区的市场洞察。北美医院病床市场在 2021 年的规模为 13.2 亿美元,预计在研究期间将呈现显著的复合年增长率。由于对智能病床的需求不断增长,北美的急症护理和长期护理机构正在越来越多地采用医疗智能病床。这与北美病床市场的扩张有关。在 2022 年至 2030 年的预测期内,该地区的复合年增长率预计为 5.5%。

根据哈佛医学院刚刚发表的一项研究,在医院病床上,使用呼吸频率监测和心率监测设备(例如床边监护仪和 EarlySense 的床垫下装置)可以将此类事件减少 86%。

此外,市场报告中研究的主要国家包括美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 3:2023 年各地区医院病床市场份额(%)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

预计 2022 年欧洲病床市场将占据主导地位。人均医疗支出增加、老年人口增加、慢性病患病率上升以及该领域的技术进步促成了这一趋势。欧盟委员会在最近的一项研究中指出,2010 年至 2015 年期间罗马尼亚的长期护理床位有所增长(每 100,000 名居民增加 13 张病床),同一年奥地利的长期护理床位也有所增长(每 100,000 名居民增加 23 张病床)。

预计在预测期内,亚太地区的病床市场将以全球最高的复合年增长率扩张。这是由于多种因素造成的,例如不断扩大的医疗旅游市场、慢性病发病率的增加、人口老龄化以及医疗保健系统的持续改进。在东南亚,2019 年有 8760 万人(约占总人口的 11.3%)被诊断患有糖尿病。根据 IDF 的信息,预计到 2045 年这一比例将达到 12.6%。因此,这些变量可能会导致该地区住院人数增加,从而导致对病床的需求增加。此外,中国病床市场占有最大的市场份额,而印度病床市场是亚太地区增长最快的市场。

病床主要市场参与者和竞争洞察

主要市场参与者正在投入大量资金进行研发,以扩大其产品组合,这将进一步刺激病床行业的市场增长。随着行业发生重大变化,包括新产品发布、合同协议、并购、增加投资以及与其他组织的合作,市场参与者也在开展各种战略活动,以扩大其全球影响力。为了在竞争日益激烈的市场中发展壮大并保持竞争力,医院病床行业的竞争对手必须提供价格合理的产品。

本地化生产以降低运营成本是医院病床行业服务客户和扩大市场份额的主要商业策略之一。医院病床行业最近为医疗行业带来了一些最重要的优势。主要的医院病床市场参与者包括 Hill-Rom Holdings、Stryker Corporation 和 Linet spol。 s r.o.、Invacare Corporation、Paramount Bed Holdings Co.、Gendron Inc.、Getinge AB 等公司正致力于通过投资研发活动来扩大市场需求。

Hillrom 是 Baxter 的全资子公司,曾隶属于 Hillenbrand Industries 的子公司 Hill-Rom Holdings, Inc.,直至 2008 年该公司将其棺材业务从医疗设备部门分离出来。为了追踪患者的心率和呼吸频率,Hillrom 于 2018 年升级了其病床型号,添加了 EarlySense 的生命体征床传感器。内置传感器不连接到患者,而是放置在床垫下。它们每分钟进行 100 次生命体征检查,并将任何潜在问题通知护士。

美国全球医疗技术公司史赛克公司 (Stryker Corporation) 总部位于密歇根州卡拉马祖。其产品涵盖手术器械和导航系统、内窥镜和通讯系统、病人处理和急救医疗设备、神经外科、神经血管和脊柱器械,以及用于各种医疗专业的其他医疗器械产品。

医院病床市场的主要公司包括

- Paramount Bed Holdings Co.

p

病床行业发展 - 2020年12月:随着Sputnik V疫苗接种在俄罗斯各地开始,据报道,圣彼得堡的COVID-19患者病床数量已严重不足。然而,最近有报道称,俄罗斯第二大城市、总统弗拉基米尔·普京的官邸圣彼得堡正濒临“红线”。尽管如此,克里姆林宫仍未实施全国封锁,声称针对性措施足以控制新冠病毒疫情。

- 2020年12月:首尔市政府警告称,首都及全国其他地区的医院床位短缺。与此同时,韩国近期报告新增1062例新冠肺炎病例,连续第三天超过1000例。据官员介绍,全国仍有49张重症监护病床可供新冠肺炎患者使用,其中首都圈仅有4张。首尔卫生当局希望通过指定更多医院用于新冠肺炎治疗,到1月初获得约170张重症监护病床。医疗机构也在扩大大规模检测计划,以便快速识别和分类病毒携带者。

h2

医院病床市场细分 h3

医院病床类型展望 ul

h3

医院病床电力展望 ul

h3

医院病床最终用户展望 ul

h3

医院病床区域展望 ul