What is the projected market valuation of The Global Acute Sinusitis by 2035?

The projected market valuation for The Global Acute Sinusitis is 4.842 USD Billion by 2035.

What was the market valuation of The Global Acute Sinusitis in 2024?

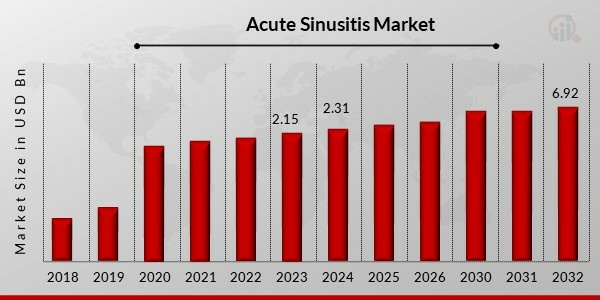

The overall market valuation was 2.319 USD Billion in 2024.

What is the expected CAGR for The Global Acute Sinusitis during the forecast period 2025 - 2035?

The expected CAGR for The Global Acute Sinusitis during the forecast period 2025 - 2035 is 6.92%.

Which companies are considered key players in The Global Acute Sinusitis?

Key players in the market include GlaxoSmithKline, Sanofi, Bayer, Merck & Co., AstraZeneca, Novartis, Teva Pharmaceutical Industries, Johnson & Johnson, and AbbVie.

What segment generated the highest revenue in the treatment category for The Global Acute Sinusitis?

In the treatment category, Nasal Corticosteroids generated the highest revenue, with a valuation of 1.442 USD Billion projected.

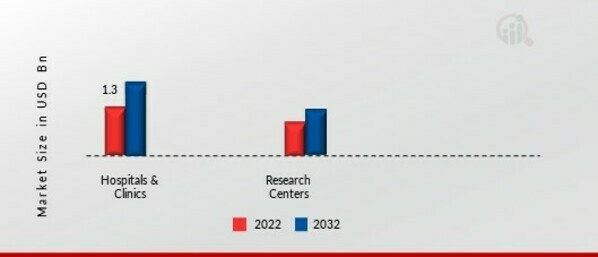

How much is the Hospitals & Clinics segment expected to be valued at by 2035?

The Hospitals & Clinics segment is expected to reach a valuation of 2.883 USD Billion by 2035.

What is the projected valuation for the Allergy Testing segment by 2035?

The Allergy Testing segment is projected to be valued at 1.042 USD Billion by 2035.

What is the expected growth trend for the Decongestants segment in The Global Acute Sinusitis?

The Decongestants segment is expected to grow, with a projected valuation of 0.964 USD Billion by 2035.

What is the anticipated market performance for Imaging Tests in the diagnosis segment?

The Imaging Test segment is anticipated to reach a valuation of 1.2 USD Billion by 2035.

How does the revenue from Antibiotics compare to other treatment options in the market?

The revenue from Antibiotics is projected to be lower than other treatment options, with a valuation of 0.242 USD Billion by 2035.