글로벌 유전 서비스 시장 개요:

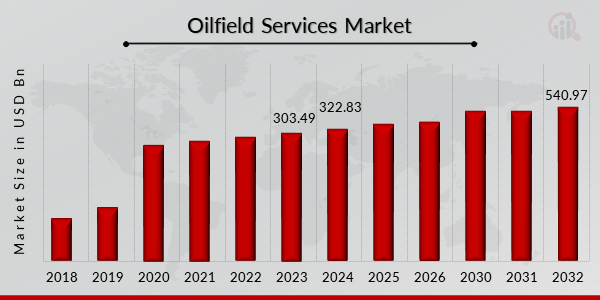

p유전 서비스 시장 규모는 2023년에 3,034억 9천만 달러로 평가되었습니다. 유전 서비스 시장 산업은 2024년 3,228억 3천만 달러에서 2032년 5,409억 7천만 달러로 성장할 것으로 예상되며, 예측 기간(2024~2032년) 동안 연평균 성장률(CAGR)은 5.90%입니다. 급속도로 확대되는 셰일가스 개발과 석유 회수율 향상에 대한 수요 증가는 시장 성장을 촉진하는 주요 시장 동인입니다.

출처: 2차 조사, 1차 조사, MRFR 데이터베이스 및 애널리스트 리뷰

2024년 7월: 슐룸베르거는 유전 운영 분야의 디지털 및 데이터 분석 역량 강화를 위해 AI 기술 기업과 전략적 파트너십을 체결했다고 발표했습니다. 이번 파트너십 체결은 예측 유지보수 및 운영 효율성 향상을 목표로 합니다.

석유 및 가스 사업의 상류 부문은 특히 해양 자산에 대한 유전 서비스에 높은 가치를 두고 있습니다. 셰일가스 채굴 증가와 석유 및 가스 생산량 증가로 인해 이 시장은 더욱 빠르게 성장할 것으로 예상됩니다. 유전 서비스 비용 절감과 생산량 증가는 시장 성장의 주요 동력입니다. 수압파쇄 및 기타 시장 활성화 방안을 통한 셰일가스 채굴이 증가하면서 시장 성장이 가속화되고 있습니다. 해상 지역의 석유 및 가스 수요 증가는 유전 서비스 수요를 견인하고 있습니다. 또한, 유전 매장량 생산량 증대를 위한 기술 개발과 석유 및 가스 매장지 발견 증가는 시장 성장에 상당한 영향을 미칠 수 있습니다.

2023년 4월

원거리 응용 분야를 위한 통합 대체 연료 및 전력 솔루션 제공업체인 리버티 파워 이노베이션스(LPI)가 상업적으로 첫선을 보였습니다. LPI의 초기 주력 분야는 유정 연료 공급 및 물류, 현장 가스 처리 및 처리, 그리고 압축천연가스(CNG) 공급입니다. 리버티가 이러한 혁명의 선두에 서면서, 유전은 더티 연소 디젤에서 클린 연소 천연가스로 연료 소비에 있어 세대를 초월하는 기술 변화를 겪고 있습니다. 리버티의 digiTechnologiesSM 제품군은 천연가스를 사용하여 원격으로 전기를 생산하고 회사의 미래 digiFleetSM 서비스에 전력을 공급합니다.

유전 서비스 시장 동향

ul

-

석유 및 가스 산업의 생산 및 탐사 활동 증가로 시장 성장 촉진

p유전 서비스는 석유 및 가스 산업의 상류 부문, 특히 해양 자산에서 높은 가치를 인정받고 있습니다. 셰일가스 채굴 증가와 석유 및 가스 생산량 증가로 인해 시장이 더욱 빠르게 성장할 것으로 예상됩니다. 시장 성장의 주요 동인은 유전 서비스 가격 하락과 생산량 증가입니다. 수압파쇄 및 기타 자극 기술을 통한 셰일가스 채굴 증가로 인해 시장이 더욱 빠르게 성장하고 있습니다. 유전 서비스 시장 수요는 해상 지역의 석유 및 가스 수요 증가에 힘입어 증가하고 있습니다.

세계 유전 서비스 시장은 2021년부터 2038년까지 연평균 5.1% 성장할 것으로 예상됩니다. 석유 및 가스 부문의 성장과 셰일가스 개발 속도의 가속화는 유전 서비스 시장을 견인하는 두 가지 주요 요인입니다. 중동 및 아프리카를 포함한 유망 지역의 석유 및 가스 투자 증가는 석유 및 가스 서비스 수요를 촉진합니다. 그러나 유전 서비스 산업 확장의 주요 장애물은 재생 에너지원 개발에 대한 강조와 불안정한 원유 가격입니다.

또한, 특히 운송, 발전 및 기타 산업 분야에서 수요를 충족하기 위해 새로운 유전 및 가스전 개발이 검토되고 있습니다. 기술 발전 덕분에 이제 운영자들은 까다로운 자원에서도 석유를 추출할 수 있습니다. 예를 들어, 역청모래와 셰일에서 각각 석유와 가스를 추출하는 데는 매우 많은 비용이 들었습니다. 반면에, 새로운 기술적으로 진보된 기술 덕분에 비용이 절감되었습니다.

유전 서비스 시장 부문 통찰력:

p유정 완성 장비 및 서비스, 유정 개입 서비스, 코일 튜빙 서비스, 압력 펌핑 서비스, OCTG, 와이어라인 서비스 및 시추 폐기물 관리가 서비스 유형을 기반으로 한 유전 서비스 시장 세분화에 포함됩니다.

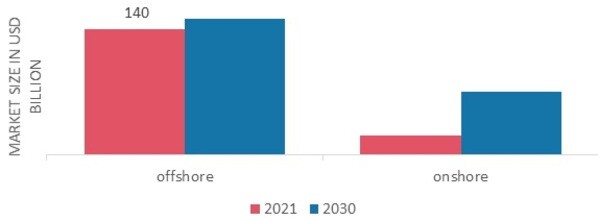

해상 및 육상은 유전 서비스 시장의 두 가지 애플리케이션 기반 부문입니다. 예측 기간 동안 해양 부문이 가장 강력한 성장을 경험할 것으로 예상됩니다.

2023년 4월

영국에 본사를 둔 Baker Hughes의 코일 튜빙 및 펌핑 사업이 오슬로에 상장된 해양 석유 및 가스 서비스 회사 Archer에 인수되었습니다. Baker Hughes의 영국 CTP 사업부가 2월 Archer Limited에 공식 매각되었을 당시, 회사는 영국 시장에 맞춰 최적화된 장비와 함께 제공되는 4가지 CTP 패키지가 포함되어 있다고 밝혔습니다.

유전 서비스 유형 분석

p서비스 유형을 기준으로 한 글로벌 유전 서비스 시장 세분화에는 유정 완료 장비 및 서비스, 유정 개입 서비스, 코일 튜빙 서비스, 압력 펌핑 서비스,

OCTG, 유선 서비스, 시추 폐기물 관리 등이 포함됩니다. 현재 석유 및 가스전에서 석유 회수 및 유정 시추 사업이 확대됨에 따라 시추 부문의 유전 서비스 시장 매출이 증가할 것으로 예상됩니다. 이 세그먼트에는 인공 리프트 시스템, 부유식 생산선, 지원선, 시추 서비스, 해저 장비, 크리스마스 트리, 향상된 석유 회수, 디지털 유전 및 기타 생산 서비스를 포함한 여러 가지 유형의 유전 서비스가 포함됩니다.

유전 서비스 애플리케이션 통찰력

p애플리케이션을 기반으로 하는 글로벌 유전 서비스 시장 세분화에는 해상 및 육상이 포함됩니다.해양 세그먼트는 해저 석유 및 가스 자산에 대한 투자 증가로 인해 예측 기간 동안 가장 빠르게 성장하는 세그먼트가 될 것으로 예상됩니다.다양한 유전 서비스 제공업체는 시추 생산성, 저류층 성능 및 시추의 전반적인 수명 주기를 높이기 위해 해상 자산에 많은 투자를 하고 있습니다.해상 위치에는 보다 안정적이고 유연한 장비와 서비스가 필요하므로 이 시장에 대한 수요가 증가합니다.

예를 들어, 2022년 5월에 Baker Hughes Norge, Halliburton 및 Schlumberger는 각각 Equinor와 노르웨이 대륙붕(NCS)에서 통합 시추 및 시추 서비스를 위한 계약을 체결했습니다. 계약 기간은 2022년 6월 1일부터 2년입니다. 계약의 전체 예상 가치는 약 200억 NOK입니다.

그림 2: 용도별 유전 서비스 시장, 2024년 및 2030년(10억 달러)

출처: 2차 조사, 1차 조사, MRFR 데이터베이스 및 분석가 리뷰

유전 서비스 지역별 인사이트

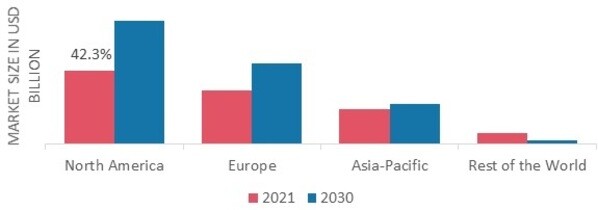

p이 연구는 북미, 유럽, 아시아 태평양 및 기타 지역에 대한 시장 인사이트를 지역별로 제공합니다. 북미 유전 서비스 시장은 2021년 1,282억 달러를 기록했습니다. 유전 서비스 부문은 이 지역의 석유 및 가스 생산 증가와 셰일 가스의 등장으로 인해 성장할 것으로 예상됩니다. 또한, 소비와 생산 측면에서 미국은 세계 석유 및 가스 시장에서 상위권에 속합니다. 수평 시추공의 발전과 다단계 수압파쇄와 같은 최첨단 완료 방법의 접근성은 해당 지역의 유전 서비스 부문 확장에 더욱 기여할 수 있습니다.

또한 시장 보고서에서 연구한 주요 국가는 미국, 독일, 한국, 프랑스, 영국, 이탈리아, 스페인, 중국, 일본, 인도, 캐나다, 호주, 브라질입니다.

그림 3: 2021년 지역별 유전 서비스 시장 점유율(%)

출처: 2차 연구, 1차 연구, MRFR 데이터베이스 및 분석가 리뷰

유럽 유전 서비스 시장은 두 번째로 큰 시장 점유율을 차지하며, 본거지인 노르웨이에서 2029년에서 2021년 사이 유정 운영 비용이 30% 감소하여 시추 비용이 감소함에 따라 시장 점유율이 증가할 것으로 예상됩니다. 또한, 독일 유전 서비스 시장이 가장 큰 시장 점유율을 기록했으며, 영국 유전 서비스 시장은 유럽 지역에서 가장 빠르게 성장하는 시장이었습니다.

아시아 태평양 유전 서비스 시장은 2022년부터 2030년까지 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 중국, 인도, 말레이시아 등 여러 국가가 참여하는 아시아 태평양 지역의 탐사 활동 확대로 인해 아시아 태평양 지역 또한 성장 지역 목록에 포함되었습니다. 세계적인 에너지 기업인 Respol에 따르면, 2조 세제곱피트(약 2조 입방피트) 이상의 가채매장량을 보유한 인도네시아는 2021년 2월 가장 큰 가스 회수율을 기록했습니다. 또한, 중국 유전 서비스 시장은 아시아 태평양 지역에서 가장 큰 시장 점유율을 기록했으며, 인도 유전 서비스 시장은 가장 빠르게 성장하는 시장이었습니다.

유전 서비스 주요 시장 참여자 및 경쟁 분석

p주요 기업들은 제품 포트폴리오 확장을 위해 RD에 막대한 자금을 투자하고 있으며, 이는 유전 서비스 시장의 발전을 촉진할 것입니다. 신제품 출시, 계약 체결, 인수합병, 투자 증가, 타 기업과의 협력 등 중요한 산업 변화 속에서, 시장 참여자들은 글로벌 입지를 확대하기 위해 다양한 전략적 활동을 펼치고 있습니다. 유전 서비스 제공업체는 경쟁이 점점 치열해지는 시장에서 성장하고 번영하기 위해 저렴한 제품을 제공해야 합니다.

운영 비용 절감을 위한 현지 생산은 전 세계 유전 서비스 산업 제조업체가 고객에게 혜택을 제공하고 시장 규모를 확대하기 위해 사용하는 주요 사업 방식 중 하나입니다. 유전 서비스 산업은 최근 의료 분야에 가장 중요한 이점을 제공하고 있습니다. Schlumberger Limited(미국), Halliburton(미국), Weatherford International plc(미국), National Oilwell Varcos(미국), China Oilfield Services Limited(중국) 등 유전 서비스 시장의 주요 기업은 시장 수요를 늘리기 위해 RD에 자금을 투자하고 있습니다.

휴스턴에 본사를 두고 델라웨어에 법인을 설립한 베이커 휴즈 컴퍼니(Baker Hughes Company)는 세계 주요 유전 서비스 기업 중 하나입니다. 이 회사는 유정 시추, 지층 평가, 완공, 생산 및 저류층 컨설팅 관련 제품과 서비스를 제공합니다. 호주, 싱가포르, 말레이시아, 인도, 두바이, 사우디아라비아, 이탈리아, 독일, 노르웨이, 오클라호마, 루이지애나, 미주리 등지에 연구 및 제조 센터를 두고 있습니다. 제너럴 일렉트릭(GE)은 2017년부터 2020년까지 베이커 휴즈의 대부분을 보유했지만, 더 이상 베이커 휴즈에서 중요한 역할을 하지 않습니다. 2021년 3월, Baker Hughes와 Akastor ASA는 Baker Hughes의 해저 시추 시스템(SDS) 사업을 Akastor의 완전 자회사인 MHWirth AS(MHWirth)와 통합하기 위해 합작법인을 설립했습니다. TechnipFMC는 영국에 본사를 둔 프랑스계 미국 기업으로, 에너지 산업에 프로젝트 수명 주기 전반에 걸친 서비스를 제공합니다. Engineering News-Record는 2017년 TechnipFMC를 세계 225대 국제 설계 회사 중 23위에 선정했습니다. 미국의 FMC Technologies와 프랑스의 Technip이 합병하여 2016년에 설립되었으며, 2017년에 합병이 완료되었습니다. TechnipFMC는 해저, 해양/육상, 그리고 해양 프로젝트 세 분야에서 사업을 운영하고 있습니다. 2021년 7월, Technip FMC는 Island Offshore Management AS의 나머지 지분 49%를 인수했습니다. 2018년에 Technip FMC와 Island Offshore Management AS는 합작법인 TIOS AS를 출범시켰습니다. TIOS는 2005년부터 전 세계 740개 이상의 유정에 서비스를 제공해 왔으며, 플러그 앤 어벤테이션, 코일 튜빙, 유정 완공 및 개입 작업을 위한 프로젝트 관리 및 엔지니어링을 포함한 완전 통합 라이저리스 경정 개입(RLWI) 서비스를 제공해 왔습니다.

유전 서비스 시장의 주요 기업 목록은 다음과 같습니다.

ul

- Weatherford International plc(미국)

- National Oilwell Varcos(미국)

- Asian Energy Services Limited(인도)

- China Oilfield Services Limited (중국)

h3

유전 서비스 시장 동향 p

2021년 5월: 2020년 9월:

2020년 8월: DOF Subsea는 Petrobras와 1억 1천만 달러 규모의 4건의 신규 계약을 체결했다고 발표했습니다. 이 계약은 캄포스, 산토스, 에스피리토 산토스 분지와 마를린 유전에서 유연한 파이프라인, 라이저 및 해저 장비를 검사하기 위해 3척의 DOF 선박을 동원하는 것을 요구합니다.

예를 들어, 2024년 7월 중국의 억만장자 헝리는 한국의 조선소인 STX 준설을 인수한 지 2년 만에 중국 북동부에 있는 조선 사업을 확장하기 위해 13억 달러를 투자할 것이라고 발표했습니다.

예를 들어, 바이아와 아마조나스의 현장 석유 및 가스 추출은 페트로브라스가 2024년 4월까지 재개할 준비가 되었습니다. 이 주들은 2025년 하반기부터 4,000미터 깊이에서 작업하기 위해 시추 플랫폼을 임대했습니다. 이는 브라질의 생산에서 육상으로의 관심이 다시 옮겨가고 있음을 보여줍니다.

예를 들어, 2024년 4월 엑손 모빌은 석유 개발을 장려하는 해상 프로젝트에 서명했습니다. 영어: 국내 시추로 현재 석유 및 가스 플랜트를 포함하여 총 6개의 해외 자산이 있습니다.

예를 들어, 2024년 4월까지 영국의 EnQuest는 북해에서 지난 20년 중 가장 높은 석유 생산량을 예상하고 해당 지역에서 가스 및 석유 시추를 시작할 계획이었습니다.

2024년 3월 Azad Engineering Limited는 Baker Hughes Company라는 유전 서비스 회사와 수십억 달러 규모의 계약을 체결했습니다. 이 계약은 중간에서 높은 복잡도의 C-가공 부품을 사용하여 유전에서 견딜 수 있는 정밀 부품의 제작을 자세히 설명한다는 점에서 Azad의 관심을 사로잡았습니다. 또한 이 계약은 Azad Engineering 회사에 유리하게 3년 더 연장될 수 있다는 점도 주목할 만합니다.

여러 회사가 이 지역에서 새로운 프로젝트를 수행하고 배출물을 포집하기 위해 공모함에 따라 아시아 태평양 지역에서 활동이 증가하고 있는 것을 볼 수 있습니다. 예를 들어, 2024년 3월, JX Nippon Oil과 Chevron은 일본의 여러 산업을 재건하고 CO2 배출 싱크를 호주로 운송하기 위한 협상을 진행했습니다.

2023년 11월 HALLIBURTON을 비롯한 여러 회사가 Oil States Industries와 같은 다른 엔지니어링 회사와 협력하여 심해 시추 프로젝트 개선에 중점을 두면서 높은 안전 기준을 충족하는 주요 협업을 진행하고 있습니다.

SPM Oil and Gas Services와 같은 여러 회사는 2022년 5월 Hydra 파쇄 철 시스템을 출시하여 수압 파쇄 공정에서 발생하는 비효율성을 해소했습니다. 그 결과, 많은 연결 지점이 필요했던 여러 비전통적 시스템이 제거되었습니다.

유전 서비스 시장 세분화:

유전 서비스 유형 전망

유전 서비스 적용 유형 전망

유전 서비스 지역 전망