글로벌 주조 코크스 시장 개요

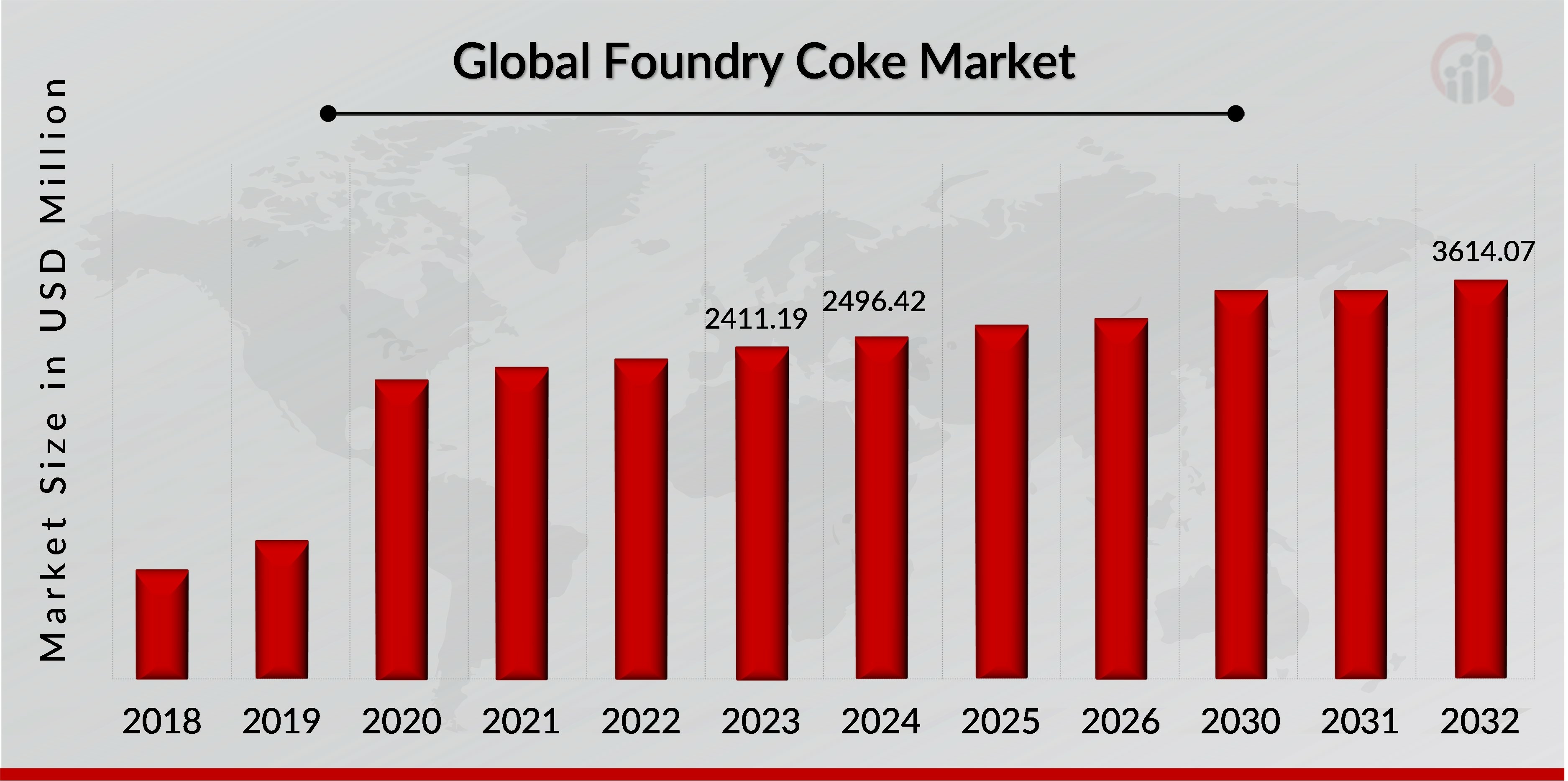

p주조 코크스 시장 규모는 2023년에 24억 1,119만 달러로 평가되었습니다. 주조 코크스 시장 산업은 2024년 24억 9,642만 달러에서 2032년 36억 1,407만 달러로 성장할 것으로 예상되며, 예측 기간(2024년~2032년) 동안 연평균 성장률(CAGR)은 4.73%에 달할 것입니다. 주조 코크스는 가열 및 증류된 석탄으로 만들어집니다. 일반적으로 부산물 회수 또는 비회수 오븐(또는 비하이브 공정)의 두 가지 잘 알려진 공정을 통해 생산됩니다. 미국에서는 주조 코크스 제조업체들이 주로 부산물 회수 공정을 사용합니다. 중국을 비롯한 여러 국가에서는 기존의 비하이브 공정을 주요 생산 방식으로 사용합니다. 주조 코크스는 주철 공장에서만 용선(熔銑)을 제조하는 큐폴라로(熱烈爐)의 연료원으로 사용되는 코크스의 한 형태입니다. 또한, 용융된 제품에 탄소를 공급하고 철을 용해하는 연료로도 사용됩니다. 생산된 액상 철은 다양한 형태의 주철 제품을 만드는 데 사용되며, 이 주철 제품들은 다양한 산업에 사용됩니다. 낮은 회분 함량, 높은 탄소 함량, 높은 발열량, 치밀한 구조, 높은 강도, 그리고 야금용 코크스보다 큰 입도는 주조 코크스의 독특한 특성으로, 주철 공장에서 사용될 수 있게 합니다. 또한 높은 발열량으로 인해 야금용 코크스보다 비용 효율적입니다. 필요한 용광로 온도에 도달하고, 적은 양과 시간으로 뛰어난 용융 효과를 제공합니다. 주조 코크스는 자동차 부품, 기계, 단열재 주조 등 다양한 분야에 사용됩니다. 주조 코크스는 자동차 산업, 특히 엔진 블록, 브레이크 드럼, 실린더 헤드와 같은 주철 부품 생산에 매우 중요합니다. 큐폴라로에서 연료 및 환원제 역할을 하여 금속을 효율적으로 녹여 자동차 부품에 필요한 강도와 내구성을 갖춘 고품질 주물을 생산합니다. 주조 코크스의 낮은 불순물 함량과 일관된 품질은 이러한 중요한 자동차 부품의 정밀성과 신뢰성을 달성하는 데 필수적입니다.

출처: 2차 조사, 1차 조사, MRFR 데이터베이스 및 분석가 리뷰

주조 코크스 시장 동향

ul

p주조 코크스는 주로 큐폴라로에서 용선을 만드는 연료로 사용되며, 용선은 이후 주조를 통해 다양한 형태와 크기의 주철 제품을 생산합니다. 금속은 자동차 산업에서 총 차량 중량의 약 80%를 차지하고 플라스틱, 고무, 유리, 페인트 및 섬유가 나머지 20%를 차지합니다. 강철, 소결 금속, 알루미늄 합금, 마그네슘 합금, 금속 기반 복합 재료 및 다양한 세라믹 및 금속 코팅은 자동차 산업에서 가장 일반적으로 사용되는 금속에 속합니다. 오스템퍼드 회주철(AGI) 및 오스템퍼드 압축/버미큘러 흑연 주철(ACI/AVI)은 최근 몇 년 동안 만들어진 두 가지 새로운 종류의 오스템퍼드 주철입니다. 주철 제품은 엔진 부품, 서스펜션, 브레이크, 크랭크샤프트, 스티어링, 기어 및 부싱을 비롯한 자동차 부품을 만드는 데 사용됩니다. 주철 부품은 강철, 알루미늄 및 기타 복합 금속보다 무겁지만 자동차 산업에서 설계를 용이하게 하는 뛰어난 치수 안정성, 우수한 진동 흡수, 높은 내구성, 비용 효율성 및 재활용성을 포함하여 여러 가지 장점이 있습니다. 주철은 고마력 엔진을 필요로 하는 대형 상용차 및 트랙터 부품 제작에 일반적으로 사용됩니다.

1인당 소득 증가, 생활 수준 향상, 그리고 자동차 생산 증가로 인해 세계 자동차 산업은 성장할 것으로 예상되며, 이는 주철 수요 증가로 이어져 예측 기간 동안 주조 코크스 시장 확대를 촉진할 것으로 예상됩니다.

더 나아가, 주철은 전기 자동차 부품 제조에도 어느 정도 사용됩니다. 전 세계적으로 전기 자동차 제조에 대한 투자가 크게 증가하고 있습니다. 국제에너지기구(IEA)가 발표한 자료에 따르면, 2030년까지 1억 2,500만 대의 전기자동차(EV)가 도로를 누빌 것으로 예상됩니다. 블룸버그 뉴 에너지 파이낸스(BNEF)에 따르면, 유럽은 2030년까지 전기자동차 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 따라서 전기자동차 생산 및 판매 증가에 따라 주철 부품에 대한 수요도 증가할 것으로 예상되며, 이는 예측 기간 동안 주조 코크스 시장의 성장을 촉진할 것으로 예상됩니다.

p주조 코크스 시장은 전 세계적으로 인프라 및 건설 활동의 급속한 성장에 힘입어 수요가 크게 급증하고 있습니다. 각국이 도시화, 경제 발전, 산업 성장을 지원하기 위해 인프라를 개선하기 위해 노력함에 따라, 건설의 혹독한 환경을 견딜 수 있는 소재에 대한 수요가 증가했습니다. 철강 생산의 핵심 요소인 주물 코크스는 도로, 교량, 건물 건설에 필수적인 철근, 구조용 강재 및 기타 자재 제조를 포함한 다양한 건설 분야에 필수적입니다. 이러한 수요의 주요 원인 중 하나는 도로, 철도, 교량, 터널을 포함한 교통망 확장입니다. 이러한 프로젝트에는 막대한 양의 철강이 필요하며, 이는 고로에서 주물 코크스를 사용하여 생산됩니다. 특히 도시화가 빠르게 진행되는 지역의 상업용 및 주거용 건물 건설 또한 주물 코크스 수요 증가에 기여하고 있습니다. 정부와 민간 부문은 스마트 시티, 주택 프로젝트, 상업 공간에 투자하고 있으며, 이는 철강 소비를 더욱 증가시키고 결과적으로 주물 코크스 소비를 증가시키고 있습니다. 중국-영국 기업 협의회에 따르면, 중국 정부는 2022년 8월 건설 산업 활성화를 위해 대규모 인프라 프로젝트 성장을 위해 1조 달러(USD)를 투자한다고 발표했습니다. 또한, 인도 브랜드 자산 재단(India Brand Equity Foundation)에 따르면 인도는 2025년 경제 성장 목표인 5조 달러 달성을 위해 인프라를 강화해야 합니다. 정부는 최근 일련의 사업을 통해 미래 지향적 인프라 개발에 대한 강력한 의지를 보여주었습니다. 특히 1조 3천억 달러 규모의 예산을 책정한 가티 샤크티(Gati Shakti) 계획은 해당 부문의 체계적이고 효과적인 개혁을 주도하는 선두주자로 부상하여 상당한 진전을 이루었습니다. 이러한 사업들은 "스마트 시티 미션(Smart Cities Mission)" 및 "모두를 위한 주택(Housing for All)"과 같은 프로그램에도 긍정적인 영향을 미쳤습니다. 사우디아라비아는 에너지, 석유화학, 정유, 인프라, 농업, 광물, 광업 등 다양한 분야에 걸쳐 인도에 최대 1,000억 달러를 투자하겠다는 의향을 밝혔습니다. 유럽연합(EU) 집행위원회는 2024년에 EU의 전략적 인프라 투자 도구인 유럽 연결 기금(CEF)으로부터 70억 유로 이상의 EU 보조금을 지원받을 134개의 교통 프로젝트를 선정했다고 발표했습니다. 이 자금은 현재 CEF 운송 프로그램에 따른 최대 규모의 배정입니다. 특히 총 자금의 약 80%가 철도 프로젝트에 투입될 예정이며, 이는 EU 교통망 개선 및 현대화에 대한 강력한 의지를 반영합니다. 이러한 공동의 노력은 강력한 인프라 프레임워크 구축, 경제 성장 촉진, 지속 가능한 개발 촉진을 위한 정부 및 기관의 헌신을 보여줍니다.

주조 코크스 시장 분석

h3

유형별 주조 코크스 시장 분석 p주조 코크스 시장은 유형별로 회분 함량 8%, 8% 10%, 10%

탄소 유형별 주조 코크스 시장 분석

p탄소 유형을 기준으로 주조 코크스 시장은 야금 코크스, 석유 코크스, 피치 코크스, 무연탄 코크스, 기타로 세분화되었습니다. 2023년 야금 코크스 부문은 시장 매출 점유율 73.73%를 기록했으며, 예측 기간 동안 연평균 성장률 4.81%를 기록할 것으로 예상됩니다. 야금 코크스는 청량음료처럼 들리지만, 사실은 그렇지 않습니다. 특수 석탄에서 추출한 가공 탄소 제품입니다. 석탄을 매우 높은 온도로 가열하면 코크스로 정제할 수 있으며, 이는 제철 및 제강 공정에 사용됩니다. 적절한 석탄 원료를 선택하는 것은 코크스 제조 공정에서 가장 중요한 공정 중 하나입니다. 야금용 석탄은 야금용 코크스를 생산하는 데 사용되는 석탄의 한 종류입니다. 코크스 생산에 사용할 수 있는 야금용 석탄에는 경질 코킹용 석탄과 반연질 코킹용 석탄의 두 가지 종류가 있습니다. 그란데 캐시 석탄(Grande Cache Coal)에 따르면, 이러한 석탄은 과열로에 넣으면 녹고 부풀어 오르다가 다시 응고되기 때문에 코크스 생산에 이상적입니다. 이러한 종류의 석탄은 불순물 함량도 낮습니다. 그란데 캐시 석탄에 따르면, 세 번째 유형의 야금용 석탄인 PCI는 제강 또는 제선 공정에서 고가의 코크스를 대체하기 위해 가끔 사용됩니다. 코크스는 야금용 석탄을 화씨 약 2,000도(섭씨 약 1,000도)까지 가열하여 생산합니다. 세계석탄협회(WCA)에 따르면, 이 공정은 오븐에서 12시간에서 36시간 정도 소요됩니다. 오븐에서 나온 코크스는 물이나 공기로 약 100°C까지 냉각된 후 저장고에 들어가거나 고로로 직접 운반됩니다. 미국 에너지정보청(EIA)에 따르면 완제품의 무게는 원재료의 약 3분의 2입니다. 코크스는 주로 철을 만드는 데 사용되며, 철은 강철의 주원료로 사용됩니다.

금속 제련 유형별 주물 코크스 시장

p금속 제련 유형을 기준으로, 주조 코크스 시장은 철 제련, 비철 금속 제련, 철 및 비철 합금 제련, 그리고

철 제련으로 구분됩니다. 2023년 철 제련 부문은 41.27%로 가장 큰 시장 매출 점유율을 기록했으며, 예측 기간 동안 연평균 성장률(CAGR) 5.06%로 성장할 것으로 예상됩니다. 금속 제련은 수천 년 동안 이어져 온 공정으로, 인류 문명에 중요한 역할을 해왔습니다. 광석에서 금속을 추출하는 과정일 뿐입니다. 이 과정을 통해 인류는 도구, 구조물, 그리고 세상을 형성하는 혁신을 만들어낼 수 있었습니다. 제련은 현대 산업의 기반을 형성합니다. 철은 건물, 자동차, 비행기, 심지어 전자 제품까지 다양한 분야에 유용한 금속으로 가공된 가공된 광석입니다. 제련에서 가장 널리 사용되고 가장 중요한 금속은 철입니다. 철은 다재다능하고 풍부하여 야금학에서 매우 중요합니다. 철 제련은 철광석에서 철을 추출하는 데 특별히 사용되는 제련 공정입니다. 산화철을 환원시켜 용융 철을 만든 후, 원하는 모양의 막대나 괴로 주조합니다. 철광석은 실제로 강철 생산의 원료입니다. 제련은 철광석을 가열하여 철이 불순물과 분리될 때까지 가열하는 공정입니다. 이렇게 철과 탄소의 추가적인 조합이 강철 생산의 기반이 됩니다. 이 다재다능한 소재는 현대 산업과 건설에 혁명을 일으켰습니다.

용도별 주조 코크스 시장

p용도별로 주조 코크스 시장은

기계 주조, 자동차 부품 주조, 단열재, 재료 처리 및 기타로 구분됩니다. 2023년 자동차 부품 주조 부문은 시장 매출 점유율 50.60%로 가장 큰 비중을 차지했으며, 해당 기간 동안 연평균 성장률 5.01%로 성장할 것으로 예상됩니다. 자동차 부품 주조에 주조 코크스를 사용하는 것은 차량의 신뢰성과 성능 유지에 매우 중요합니다. 예를 들어 엔진 블록은 뛰어난 내열성, 치수 안정성 및 구조적 무결성을 요구하는 필수 부품입니다. 주조 코크스는 이러한 특성을 구현하는 데 도움을 주어 엔진 블록이 엔진에서 발생하는 고온 및 기계적 응력을 견딜 수 있도록 합니다. 자동차 산업이 지속적으로 성장하고 혁신함에 따라 고품질 주조 금속 부품에 대한 수요는 여전히 강세를 유지하고 있으며, 이는 예측 기간 동안 세계 주조 시장에서 자동차 부품 주조 부문의 성장을 견인할 것입니다. 석탄에서 추출한 고탄소 물질인 주조 코크스는 자동차 부품 주조에서 주로 용탕 생산 시 연료 및 환원제로 사용됩니다. 높은 발열량 덕분에 철과 강철을 용해하는 데 필요한 고온을 제공합니다. 또한, 주조 코크스는 용광로 내 이상적인 화학 환경을 조성하여 용탕의 불순물 감소를 촉진합니다.

주조 코크스 시장 strong 지역 분석

p주조 코크스 시장은 지역별로 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미로 구분됩니다. 2023년 아시아 태평양 지역은 41.99%로 가장 큰 시장 매출 점유율을 기록했으며, 2024년부터 2032년까지 연평균 성장률(CAGR) 4.99%로 성장할 것으로 예상됩니다. 아시아 태평양 지역은 막대한 철강 생산량과 급속한 산업화로 인해 주조 코크스 시장을 선도하고 있습니다. 주조 코크스의 주요 소비국으로는 대규모 제강 공정을 기반으로 하는 중국과 인도와 같은 국가가 있습니다. 중국은 세계 최대 철강 생산국이자 소비국으로, 세계 주조 코크스 수요에 큰 영향을 미칩니다. 이 지역은 이미 구축된 인프라, 확대되고 있는 산업 기반, 그리고 철강 생산 시설에 대한 대규모 투자라는 이점을 가지고 있습니다. 또한, 아시아 태평양 국가의 생산 비용 절감과 풍부한 석탄 매장량 덕분에 이 지역은 세계 시장을 선도하고 있습니다. 주요 코크스 생산국과 공급업체가 이 지역을 중심으로 경쟁하고 있어 더욱 두드러집니다. 경제 성장과 도시화는 건설 및 제조 부문의 철강 수요를 증가시킵니다. 따라서 주조 코크스 수요도 그에 따라 증가합니다. 그 외에도 아시아 태평양 시장은 경쟁이 매우 치열하고 기술적으로 역동적이어서 효율적이고 오염이 적습니다. 이러한 모든 요인으로 인해 아시아 태평양 지역은 주조 코크스 시장에서 선두적인 역할을 유지하고 있습니다.

주조 코크스 시장 주요 시장 참여자 및 경쟁 통찰력

p경쟁 환경은 글로벌 시장에서 운영되는 회사의 주요 개발에 대한 분석을 제공합니다. 자동차 산업의 수요 증가로 인해 주조 코크스의 글로벌 시장은 예측 기간 동안 크게 성장할 것으로 예상됩니다. 자동차 산업의 성장, 기계 주조에 대한 수요 증가, 승용차 판매 증가가 시장 성장을 견인하는 주요 요인입니다. 이 시장은 소비 측면에서 강력한 수치를 나타내며 매년 성장할 것으로 예상됩니다.

WZK Victoria SA, OKK Koksovny, a.s., Italiana Coke s.r.l., Quimica del Nalon, GR Resource Ltd, Hickman, Williams 회사, Nippon Coke Engineering. Co., Ltd, Drummond Company, Inc., Marut Enterprises 및 Sesa Goa Iron Ore는 주조 코크스 시장에서 운영되는 주요 업체입니다.주조 코크스 시장은 매우 분산되어 있으며 Drummond Company, Inc., Nippon Coke Engineering. Co., Ltd 및 OKK Koksovny, a.s.를 포함한 선두 기업이 업계 경험, 다양한 제품 포트폴리오, 강력한 수익 기반 및 글로벌 유통 네트워크로 인해 글로벌 주조 코크스에서 가장 큰 점유율을 차지하고 있습니다.OKK Koksovny, a.s.의 기본 활동은 상부 실레시아 석탄 분지에서 채굴되지만 유럽의 다른 지역과 세계에서도 채굴되는 고품질 코킹용 석탄에서 코크스를 생산하는 것입니다.이 회사는 코크스 생산에서 유럽 최고에 속합니다. 또한, 이탈리아나 코크(Italana Coke)는 야금, 소결, 단열 제품용 코크스 생산 분야의 유럽 선두 기업입니다.

WZK Victoria SA: Wa?brzyskie Zak?ady Koksownicze Victoria SA(Koksownicze Victoria SA)는 유럽의 주요 주물용 코크스 생산업체 중 하나입니다. 이 회사는 100mm 이상의 주물용 코크스 과립화 분야에서 독보적인 위치를 차지하고 있습니다. Koksownicze Victoria SA는 국내 코크스 수출량의 5% 이상을 차지합니다. Koksownicze Victoria SA는 주물용 코크스, 야금용 코크스, 산업용 코크스, 탄소 기반 제품 등 4개의 주요 제품 라인을 통해 유럽 전역에서 사업을 운영하고 있습니다. 연간 약 60만 톤의 주물용 코크스를 생산합니다. Koksownicze Victoria SA는 소매업체에 코크스 판매를 시작했으며, 이는 다른 생산업체에 비해 판매 및 유통망 확장에 유리한 위치를 제공합니다.

OKK Koksovny, a.s.: OKK Koksovny, a.s.(OKK)는 유럽의 주요 주조 코크스 생산업체입니다. OKK는 주조 및 야금 생산, 특수 야금, 가열 및 기타 용도에 사용되는 다양한 코크스를 제공합니다. 또한 고온 석탄 탄화 과정에서 생성되는 화학 제품도 생산합니다. 주조 코크스는 주철, 현무암 기반 단열재, 유리 섬유 생산에 사용됩니다. OKK는 오스트라바 시에 위치한 스보보다(Svoboda) 공장에 코크스 생산 시설을 보유하고 있습니다. 스보보다 공장은 코크스 배터리 4개와 총 210개의 오븐을 보유하고 있으며, 연간 800톤을 생산합니다. 또한, OKK는 체코 코크스 제조 협회(Czech Coke-Making Society)의 회원사입니다. 2013년 12월 6일 현재, OKK Koksovny, a.s.는 MTX Koksovny a.s.(Metalimex)의 자회사로 운영되고 있습니다.

주조용 코크스 시장의 주요 기업은 다음과 같습니다.

ul

- Nippon Coke Engineering. 주식회사

h2

주조 코크스 시장 세분화 h3

주조 코크스 시장 유형 전망 ul

h3

주조 코크스 시장 탄소 유형 전망 ul

h3

주조 코크스 시장 금속 제련 유형 전망 ul

h3

주조 코크스 시장 응용 분야 전망 ul

h3

주조 코크스 시장 지역 전망 ul