コメントを残す

Request Free Sample

×

世界のポリマー樹脂市場の概要

ポリマー樹脂の市場規模は、2023 年に 1,576 億米ドルと推定されています。ポリマー樹脂業界は、2024 年の 1,636 億米ドルから 2032 年までに 2,787 億米ドルに成長すると予測されており、予測期間 (2024 ~ 2032 年) 中に 6.9% の年平均成長率 (CAGR) を示します。天然に存在する植物樹脂と工業的に同等のものは、植物樹脂と同様のポリマー樹脂であり、ポリマー樹脂も粘稠で粘着性の液体として始まり、所定の時間空気にさらされると永久に硬化します。通常、熱硬化性ポリマーやその他の有機化合物を石鹸で洗浄して作成します。天然ガス、原油、石炭、塩、砂などの炭化水素燃料は、ポリマー樹脂の基本構成要素として使用されます。中間体をポリマーや樹脂に変換する原材料メーカーと、これらの材料を最終製品に加工する加工業者が、ポリマー樹脂業界の 2 つの主要な部門を構成しています。 原材料の供給者は、樹脂中間体またはモノマーを重合プロセスのいずれかで使用して、原料ポリマーを製造します。ポリマー原料は通常、接着剤、シーラント、樹脂用に液体の状態で製造および販売されますが、ペレット、粉末、顆粒、またはシートとして大量に購入することもできます。ポリマー前駆体の主な供給源は石油、または原油です。加工業者は通常、分解技術を使用して、石油炭化水素をエチレン、プロピレン、ブチレンなどの重合可能なアルケンに変換します。

ポリマー樹脂市場動向

- リ

バイオベースのポリマー樹脂が持続可能な包装ソリューションとして注目を集める

バイオベースのポリマー樹脂は、環境の持続可能性と従来のプラスチック包装の悪影響に対する懸念の高まりに対処するための優れたソリューションとして浮上しています。プラスチック汚染とその生態系への悪影響に対する意識が高まるにつれ、消費者、企業、政府は包装用途の持続可能な代替品としてバイオベースのポリマー樹脂をますます採用するようになっています。この傾向は、包装業界をより持続可能な未来に向けて変革する上でのバイオベースポリマー樹脂の利点と可能性を強調するいくつかの重要な要因によって推進されています。従来の石油ベースのプラスチックは、その費用対効果、多用途性、耐久性により、長い間、包装用の主な選択肢となってきました。しかし、その非生分解性と環境中での残留性により、プラスチック廃棄物の驚くべき蓄積が生じ、海洋生物、野生生物、人間の健康に重大な脅威をもたらしています。対照的に、バイオベースのポリマー樹脂は、植物、藻類、廃棄バイオマスなどの再生可能資源に由来しており、化石燃料への依存を減らし、プラスチック生産に伴う二酸化炭素排出量を削減する手段を提供します。

バイオベースのポリマー樹脂の最も重要な利点の 1 つは、生分解性と合成可能性です。従来のプラスチックは分解するのに数百年かかる場合がありますが、バイオベースの代替プラスチックは比較的短期間で自然に分解して無毒な成分を得ることができます。この特性により、生物由来の梱包材が環境中に残留せず、汚染や生態系への被害のリスクが最小限に抑えられます。さらに、堆肥化可能なバイオベースのポリマー樹脂は、分解しながら土壌を豊かにすることができ、包装廃棄物管理に対する循環的かつ再生的なアプローチに貢献します。さらに、バイオベースのポリマー樹脂の製造では、一般に石油ベースのポリマー樹脂と比較して温室効果ガスの排出量が少なくなります。その結果、二酸化炭素排出量の削減を目指す企業や業界は、持続可能性の目標を達成するための実行可能な選択肢として、バイオベースの代替品に目を向けています。さらに、一部のバイオベース ポリマーは成長段階で炭素を隔離することができるため、カーボン ネガティブな材料となり、気候変動の緩和に貢献します。

近年、技術の進歩と革新により、バイオベースのポリマー樹脂の性能と機能性が大幅に向上しました。メーカーは現在、柔軟性、バリア特性、強度など、さまざまな包装ニーズに合わせてこれらの材料の特性を調整できるようになりました。その結果、バイオベースのポリマー樹脂は、食品および飲料、化粧品、医薬品などを含む幅広い産業での用途がますます増えています。政府の規制や政策も、バイオベースのポリマー樹脂の採用を促進する上で極めて重要な役割を果たしています。多くの国や地域は、使い捨てプラスチック製品を制限または禁止する措置を導入し、企業がより持続可能な代替品を模索することを奨励しています。さらに、政府はバイオベース素材の使用を促進するための奨励金や補助金を提供し、市場の成長をさらに刺激する場合があります。

しかし、バイオベースのポリマー樹脂への移行には課題がないわけではありません。研究開発の進歩にもかかわらず、バイオベースの材料はコストと拡張性の点で依然として限界に直面している可能性があります。一部のバイオベース樹脂の製造プロセスでは大量の資源が必要となる場合があり、これが従来のプラスチックと比較して費用対効果に影響を与える可能性があります。しかし、技術が進歩し需要が増加するにつれて、規模のメリットがコストを削減し、バイオベースのポリマー樹脂の競争力を高める可能性があります。

持続可能な包装ソリューションとしてバイオベースのポリマー樹脂の注目が高まっていることは、プラスチック汚染を削減し、より環境に配慮した社会を構築するための重要な一歩を示しています。これらの材料は、生分解性、二酸化炭素排出量の削減、および性能の向上により、従来の石油ベースのプラスチックに代わる魅力的な代替品となります。企業、消費者、政府が持続可能性をますます重視する中、バイオベースポリマー樹脂市場はさらなる成長を遂げ、包装廃棄物が最小限に抑えられ、資源がより効率的に利用される循環経済を促進する態勢が整っています。包装業界はバイオベースの素材を採用することで、将来の世代のために地球を守る上で重要な役割を果たすことができます。

ポリマー樹脂市場セグメントに関する洞察

樹脂タイプ別のポリマー樹脂市場に関する洞察

樹脂の種類に基づくポリマー樹脂市場セグメンテーションには、ポリスチレン、ポリエチレン、ポリ塩化ビニル、ポリプロピレン、発泡ポリスチレンなどが含まれます。ポリマー樹脂市場で最も人気のある製品はポリエチレンです。適応性、耐久性、手頃な価格のおかげで、さまざまな業界で非常に好評です。包装用品、ビニール袋、コンテナ、パイプ、玩具、自動車部品など、多くの製品にポリエチレンが使用されています。優れた耐薬品性、低吸湿性、製造の容易さにより、幅広い用途に使用されています。高密度ポリエチレン (HDPE) や低密度ポリエチレン (LDPE) など、用途に特化した品質を提供するさまざまな形状により、適応性と商業的魅力がさらに向上します。

Application Insights によるポリマー樹脂市場

アプリケーションに基づいたポリマー樹脂市場セグメンテーションには、電気および電子機器が含まれます。エレクトロニクス、建設、医療、自動車、消費者、産業、包装など。パッケージングは、ポリマー樹脂市場に関連して最も頻繁に使用されるアプリケーションです。ポリマー樹脂など。ポリエチレン、ポリプロピレン、ポリスチレンは梱包材によく使用されます。靭性、柔軟性、耐湿性などの優れた品質を備えているため、さまざまな包装用途に最適です。ポリマー樹脂は、食品および飲料の包装、医薬品、消費財、工業製品など、さまざまな業界の包装に選ばれる材料です。その理由は、商品を効果的に覆い、保存することができ、安価で、さまざまなパッケージ スタイルやデザインに使用できるためです。

ポリマー樹脂市場の地域別洞察

この調査では、地域ごとに、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に関する市場の洞察が得られます。いくつかの原因により、アジア太平洋地域は大幅に拡大し、市場を支配しています。中国、インド、日本、韓国などの重要な産業の中心地があり、ポリマー樹脂で作られた製品はさまざまな業界で大きな需要があります。さらに、市場で調査されている主な国は、米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、ブラジルです。

ポリマー樹脂市場の主要な市場プレーヤーとポリマー樹脂市場競合に関する洞察

多くの地域および地元のベンダーがポリマー樹脂を特徴づけており、市場は競争が激しく、すべてのプレーヤーが最大の市場シェアを獲得しようと競い合っています。パッケージングおよびオイル&アンプにおけるポリマー樹脂の需要が増加しています。ガス部門がポリマー樹脂の売上を伸ばしている。ベンダーは、コスト、製品の品質、地域に応じた製品の入手可能性に基づいて競争します。ベンダーは、市場で競争するために、コスト効率が高く高品質のポリマー樹脂を提供する必要があります。

市場参加者の成長は、市場や経済状況、政府の規制、産業の発展によって異なります。したがって、プレーヤーは需要に応え、製品ポートフォリオを強化するために生産能力を拡大することに集中する必要があります。 Borealis AG、BASF SE、Evonik Industries AG、LyondellBasell Industries N.V、Shell Plc、Solvay、Roto Polymers、Dow Chemical Company、Nan Ya Plastics Corp、Saudi Arabia Basic Industries Corporation、Celanese Corporation、INEOS Group、および Exxon Mobil Corporation が、現在市場で品質、価格、入手可能性の面で競争している主要企業です。これらの企業は主にポリマー樹脂の開発に注力しています。国際的なプレーヤーが市場を独占していますが、市場シェアが小さい地域および地元のプレーヤーも適度な存在感を持っています。確立された製造部門または営業所を持ち、世界的に存在感を示す国際的な企業は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東および中東などの主要地域にわたって存在感を強化しています。アフリカ。

Borealis AG: ヨーロッパにおけるポリオレフィンリサイクルのリーダーであり、最先端の環境に優しいポリオレフィンソリューションの世界トップサプライヤーの 1 つです。同社はヨーロッパの基礎化学品および肥料市場を支配しています。同社は、信頼できるビジネス パートナーとして、またパートナー、クライアント、顧客に継続的に価値を付加する世界的に認められたブランドとして名を馳せています。同社は、オーストリアに本社を置き株式の75%を保有する世界的な石油・ガス事業を展開するOMVと、残りの25%を保有しアラブ首長国連邦(UAE)に本社を置くアブダビ国営石油公社(ADNOC)との合弁会社である。 Borealis と 2 つの重要な合弁事業である Borouge (UAE に拠点を置く ADNOC と提携) と BaystarTM (米国に拠点を置く TotalEnergies と提携) を通じて、サービスと商品を世界中の顧客に提供しています。

同社は、オーストリア、ベルギー、フィンランド、フランス、トルコ、米国にカスタマー サービス センターを置いています。生産工場はオーストリア、ベルギー、ブラジル、フィンランド、フランス、ドイツ、イタリア、韓国、スウェーデン、オランダ、米国にあり、イノベーション センターはオーストリア、フィンランド、スウェーデンにあります。同社は 120 度の地域で事業を展開しています。ヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東、アフリカの国々。

BASF SE: は、世界有数の化学品メーカーの 1 つです。同社は、包括的な炭素管理戦略により CO2 排出実質ゼロへの移行を推進する市場の先駆者です。幅広いテクノロジーを活用した強力なイノベーションにより、顧客のさまざまな業界にソリューションを提供し、生産性を向上させます。同社は、材料、産業ソリューション、化学薬品、表面技術、農業ソリューション、栄養とケアの 6 つの部門を通じて事業を運営しています。包装や包装などあらゆる分野でポリマー樹脂を提供しています。オイル&オイルガス部門。同社は、54 のグローバルおよび地域のビジネス ユニットを管理し、72 の戦略的ビジネスの戦略を開発する 11 の部門を通じて事業を運営しています。 BASF は 80 か国でその存在感を示しており、フェアブントの 6 つの拠点を通じて事業を展開しており、さまざまな地域の生産工場、エネルギーの流れ、インフラストラクチャーの稼働を相互に連携させています。同社は世界中に約 240 の製造拠点を持ち、その中には単一企業が所有する世界最大の総合化学複合施設であるドイツのルートヴィヒスハーフェンも含まれます。 BASF は主にヨーロッパで事業を展開しており、南北アメリカ、アジア太平洋、中東、およびその他の地域でも積極的に活動しています。アフリカ。世界中のほぼすべての分野の約 82,000 の顧客にサービスを提供しています。 ポリマー樹脂市場の主要企業には以下が含まれます。

- ボレアリス AG

- BASF SE

- エボニック インダストリーズ AG

- ライオンデルバセル インダストリーズ N.V

- シェル社

- ソルベイ

- ロトポリマー

- ダウ ケミカル カンパニー

- Nan Ya Plastics Corp

- サウジアラビア基礎産業公社

- セラニーズ株式会社

- INEOS グループ

- エクソンモービル株式会社

ポリマー樹脂市場の産業発展 2023 年 5 月: LyondellBasell と Veolia Belgium は、プラスチックをリサイクルする Quality Circular Polymers (QCP) の合弁事業 (JV) を設立しました。この契約に従って、LyondellBasell は Veolia Belgium の QCP 株の 50% を購入し、同社の唯一の所有者となる予定です。この買収は、環境に優しい商品やサービスに対する需要の高まりに対応するために、成功する循環経済と低炭素ソリューションの会社を構築するという LyondellBasell の計画に沿ったものです。

2023 年 3 月、LyondellBasell と Mepol Group は Mepol Group の買収に向けて最終合意に入りました。この買収は、循環経済の推進に対する LyondellBasell の取り組みを示しています。

2022 年 11 月: シェル plc の子会社であるシェル ケミカル アパラチア LLC は、ペンシルバニア ケミカルのプロジェクトであるシェル ポリマーズ モナカ (SPM) が稼働を開始したと発表しました。年間 160 万トンの生産を目標とするペンシルバニア州の工場は、米国北東部初の重要なポリエチレン製造複合施設です。

2024 年 5 月: EC プラスチック コンパウンドとマスターバッチを生産するための最初の米国工場の稼働開始に伴い、Premix Oy は米国に正式に事務所を設立しました。同社の広報担当者は、この追加工場により「顧客は当社メーカーの2大陸からの高品質の材料を使用できるようになる。米国のPremix顧客は、短いリードタイムと高い供給安全性を保証する現地製造の製品とサービスの恩恵を受けることになる。インタビューでは、問題の工場が2025年第1四半期末までに稼働すると予想される場合、従業員30~35人が雇用される予定であると述べた。バルク包装用の発泡箱、木箱、このコンパウンドは、ESD コンポーネント トレイ、バルク包装フォーム、箱、木枠、パレットに使用できます。現在、フィンランドでは、ABS、ポリカーボネート、PC/ABS のブレンド、ナイロン 6、PBT、熱可塑性エラストマー TPES、熱可塑性ポリウレタン TPU など、さまざまなベース ポリマーを組み合わせることができます。

2024 年 8 月: 新しい非充填耐衝撃性ポリブチレン テレフタレート樹脂が、米国のエンジニアリング樹脂の配合会社である Polymer Resources から入手可能になりました。 TP-FR-IM3 樹脂は、屋外、断続的な屋外、屋内のエンクロージャ/ハウジングなどの気候条件での電気用途に使用できます。優れた耐候性、衝撃強度、耐薬品性、難燃性を備えています。タグホイヤーは、UL743C F1に基づくオールカラー認証を取得したと主張している。また、厚さ 1.5 mm (0.06 インチ) の場合、難燃性に関する UL94 V0 および UL94 5VA 規格にも適合し、高衝撃強度、高電気抵抗、高絶縁耐力、低誘電損失など、その他のさまざまな最適化を提供します。この新しいグレードは、屋外での使用向けに UL F1 全色に準拠しており、厚い芝生や庭、自動車や洗浄用の化学薬品にも耐えることができます。 ポリマー樹脂市場セグメンテーション strongポリマー樹脂市場の樹脂タイプの見通し

- ポリスチレン

- ポリエチレン

- ポリ塩化ビニル

- ポリプロピレン

- 発泡ポリスチレン

- その他

- 電気と電気エレクトロニクス

- 建設

- 医療

- 自動車

- 消費者

- 産業用

- 梱包

- その他

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ヨーロッパのその他の地域

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東とアフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東およびその他の地域アフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカのその他の地域

FAQs

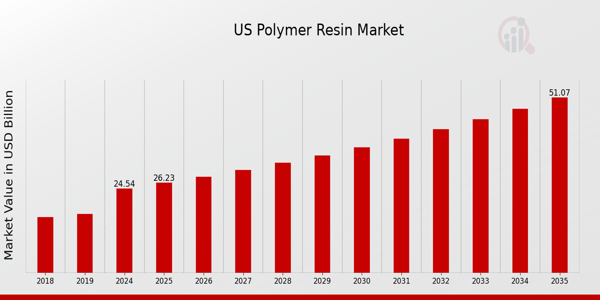

What is the predicted market size of the US Polymer Resin Market by 2024?

The US Polymer Resin Market is expected to be valued at 24.54 USD Billion by the year 2024.

What will be the market value of the US Polymer Resin Market in 2035?

In 2035, the US Polymer Resin Market is projected to reach a valuation of 51.07 USD Billion.

What is the expected compound annual growth rate (CAGR) for the US Polymer Resin Market from 2025 to 2035?

The US Polymer Resin Market is expected to witness a CAGR of 6.89% during the period from 2025 to 2035.

Which segment holds the highest market value in the US Polymer Resin Market for 2024?

The polyethylene segment is anticipated to hold the highest market value, estimated at 8.12 USD Billion in 2024.

Who are the major players in the US Polymer Resin Market?

Key players in the US Polymer Resin Market include Celanese, ExxonMobil, Westlake Chemical, and BASF among others.

What is the market size of polystyrene in the US Polymer Resin Market for 2024?

The market size for polystyrene in 2024 is projected to be 4.88 USD Billion.

What are key applications driving the growth of the US Polymer Resin Market?

Key applications driving growth include packaging, automotive, and construction among various industries.

How much is the expandable polystyrene segment projected to be valued in 2035?

The expandable polystyrene segment is expected to be valued at 3.26 USD Billion in 2035.

What is the market value of polypropylene in the US Polymer Resin Market by 2024?

The polypropylene segment is expected to be valued at 4.81 USD Billion in 2024.

What are the opportunities for growth in the US Polymer Resin Market?

Opportunities for growth in the US Polymer Resin Market stem from increasing demand in emerging applications and sustainability practices.

無料サンプルをダウンロード

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

ケーススタディ

Aerospace & Defense