ヘルスケア情報システム市場の概要

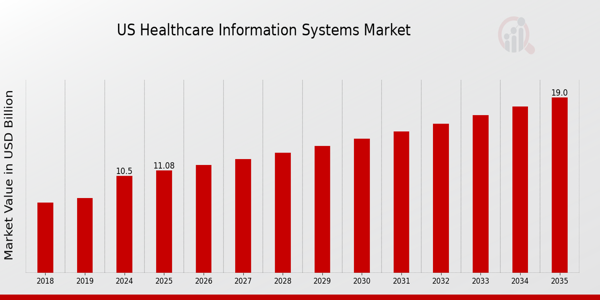

MRFR 分析によれば、医療情報システム市場規模は 2022 年に 38.34 (10 億米ドル) と推定されています。

ヘルスケア情報システム業界は、2023 年の 407 億米ドルから 2032 年までに 700 億米ドルに成長すると予想されています。ヘルスケア情報システム市場の CAGR (成長率) は、予測期間 (2024 ~ 2032 年) 中に約 6.21% になると予想されます。

主要なヘルスケア情報システム市場動向のハイライト

ヘルスケア情報システム市場は急速に成長しており、適切なヘルスケア管理スキルの需要、ケアの質の向上への探求、ヘルスケアへの支出削減への焦点のおかげで、多かれ少なかれ成長するでしょう。電子医療記録 (EHR) とデータ分析ツールの採用の増加も、より適切な意思決定を可能にし、健康成果を向上させる主要な市場推進要因です。さらに、医療システム内での人工知能と遠隔医療の使用により、患者への医療サービスの提供方法と提供できる利便性のレベルが再構築されています。この分野で考慮すべきその他の領域には、プロバイダー間のデータ交換を強化するための ehr システム間の相互運用性の強化が含まれます。

モバイルヘルス アプリケーションとウェアラブル デバイスは、今後もイノベーションと投資の源であり続けます。効率性の向上に努める医療提供者が増えるにつれ、より直観的なインターフェースや対象を絞った医療を通じたユーザーの関与がますます重視されるようになってきています。最近の傾向は、医療組織の弾力性の向上とコスト削減の必要性から、オンプレミスのソリューション導入からクラウドへの移行を示唆しています。デジタル脅威が増大する中、機密の医療データを保護するための情報源が増えているため、サイバーセキュリティに注目が集まっています。さらに、世界的な健康危機により、医療サービスの提供における柔軟性の必要性が強調される遠隔医療や遠隔監視ソリューションの普及が広まりました。

出典: 一次調査、二次調査、MRFR データベースおよびアナリストのレビュー

ヘルスケア情報システム市場の推進要因

医療効率に対する需要の高まり

ヘルスケア情報システム市場業界は、ヘルスケア システム内の効率性に対するニーズの高まりにより、大きな変革を目の当たりにしています。医療費が上昇し続ける中、関係者は業務を合理化し臨床結果を向上させる情報システムの導入をますます優先するようになっています。効率的な医療情報システムは、患者データの管理を容易にし、事務処理を削減し、医療提供者間のコミュニケーションを改善します。

これらのシステムは、さまざまな医療プロセスを統合することにより、組織がリソースの利用を最適化し、運用の冗長性を最小限に抑えることができます。価値ベースのケアへの移行により、データ管理と分析の重要性がさらに強調され、医療機関は包括的な情報システムへの投資を推進しています。その結果、プロバイダーは医療提供の動的に進化する状況に適応できるソリューションを求めているため、患者ケアにおける効率と品質に対する需要の高まりは、医療情報システム市場の成長を推進する重要な推進力となっています。

電子医療記録 (EHR) の採用の拡大

電子医療記録 (EHR) への移行は、患者情報の記録と管理の方法に根本的な変化をもたらしています。医療情報システム市場業界は、さまざまな医療環境における患者データのアクセス性と相互運用性を強化するEHRの広範な導入によって大きな影響を受けています。医療提供者は、患者ケアの向上、データの正確性の向上、臨床上の意思決定の強化における EHR の利点をますます認識しています。

規制により EHR システムの導入が義務付けられているため、業界標準に準拠し、全体的なケア提供を向上させるために、より多くの施設がこれらのテクノロジーに投資しています。

医療 IT とビッグデータ分析の進歩

技術の進歩、特に医療情報技術とビッグデータ分析は、医療情報システム市場業界の大幅な成長を推進しています。高度な分析ツールの統合により、医療機関は膨大な量の患者データから貴重な洞察を収集でき、臨床転帰と業務効率の向上につながります。ビッグデータ分析機能が成熟するにつれ、医療提供者は予測分析を活用して、患者のケアとリソースの割り当てに関して十分な情報に基づいた意思決定を行うことができるようになります。

この傾向は患者エクスペリエンスを向上させるだけでなく、プロセスの合理化とコストの効果的な管理において病院経営をサポートします。

ヘルスケア情報システム市場セグメントの洞察

医療情報システム Application Insights

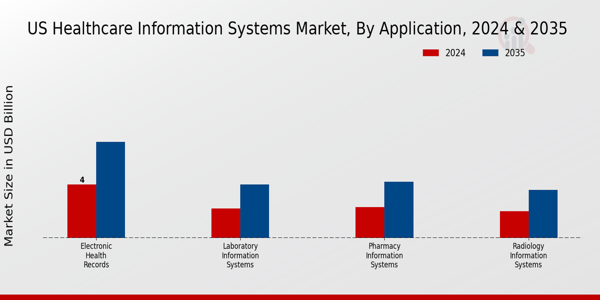

アプリケーションセグメント内のヘルスケア情報システム市場は、ヘルスケアの状況を形成する上で極めて重要な役割を果たしており、主にその力強い成長軌道と多様な製品によって特徴付けられます。 2023年には、このセグメントはヘルスケア管理におけるテクノロジー導入の増加を反映した市場評価を示すと予想されており、407億2,000万米ドルと評価される市場全体でかなりのシェアを確立すると予想されます。このセグメントの中で、電子医療記録 (EHR) が際立っており、2023 年の評価額は 150 億米ドルで大部分を占め、2032 年までに 255 億米ドルに成長すると予測されています。

この優位性は、データ管理とアクセシビリティの向上を通じて患者ケアを強化するという EHR の重要な機能を強調しており、EHR が現代の医療インフラストラクチャの基礎要素となっています。放射線情報システム (RIS) も注目に値する存在感を示しており、現在 80 億米ドルと評価され、135 億米ドルにまで増加すると予想されており、これらのシステムが放射線科ワークフローの合理化と効率的な患者診断の確保において重要な役割を果たしていることが浮き彫りになっています。

同様に、検査情報システム (LIS) は市場で確固たる地位を占めており、2023 年の評価額は 70 億米ドルに達し、検査業務における精度と効率に対する需要の高まりを反映して、120 億米ドルに成長すると予想されています。薬局情報システムの評価額は 50 億米ドルで、90 億米ドルへの増加が見込まれており、これらのシステムが製薬業務における服薬管理と安全性において重要な役割を果たすことを示しています。

臨床意思決定支援システム (CDSS) は 57 億 2,000 万米ドルと評価されており、市場との関連性も大きく、100 億米ドルに達すると予測されています。これは、医療従事者が証拠に基づいたガイドラインに基づいて情報に基づいた臨床上の意思決定を行うのを支援する機能を強調しています。このアプリケーション セグメントは、慢性疾患の増加、患者中心のケアの重視、健康の透明性とデータ主導のソリューションへの移行など、一連の重要な推進要因によって特徴付けられます。

これらのアプリケーションはそれぞれヘルスケア エコシステムに独自に貢献しており、その機能が多様でありながら相互に関連している性質を持ち、業界全体で高度な情報システムに対する需要があることを示しています。したがって、ヘルスケア情報システム市場のセグメンテーションは、技術の進歩とヘルスケア提供の強化に対する揺るぎない取り組みによって推進される、有望な成長見通しを持つダイナミックな状況を示しています。

出典: 一次調査、二次調査、MRFR データベースおよびアナリストのレビュー

医療情報システム展開モードの分析情報

2023 年に 407 億 2,000 万米ドルと評価されるヘルスケア情報システム市場には、組織のさまざまなニーズに応える多様な導入モードが示されています。セグメント化は主に、オンプレミス、クラウドベース、ハイブリッド モデルで構成されます。オンプレミス ソリューションは、カスタマイズ可能な性質と機密データの制御の強化により歴史的に人気があり、特に大規模な医療機関の間で依然として重要です。クラウドベースの導入は大きな勢いを増しています。その魅力は、初期費用の削減、拡張性、さまざまな場所からのアクセスの容易さにあり、これにより医療従事者間のコラボレーションが強化されます。

ハイブリッド モデルも重要なものとして浮上しており、オンプレミス システムとクラウド ベースのシステムの両方を活用するバランスの取れたアプローチを提供し、特定の規制やデータ セキュリティの問題に対処しながら柔軟性を提供します。このような展開戦略は、機関が業務を最適化し、患者ケアを改善し、複雑な医療規制に対処できるようにするため、医療情報システム市場の収益を促進する上で極めて重要です。さらに、医療におけるデジタル変革の進展により、革新的な導入ソリューションの需要が高まっており、進化する市場トレンドに適応することの重要性が浮き彫りになっています。

全体として、医療情報システムの戦略的導入は業務効率に影響を与えるだけでなく、患者に提供されるケアの質も向上します。

医療情報システムのエンドユーザーに関する分析情報

2023 年に 407 億 2,000 万米ドルと評価される医療情報システム市場には、病院、外来診療施設、製薬会社、診断研究所など、さまざまなエンド ユーザーにわたる多様なアプリケーションが紹介されています。病院は、業務を合理化し、患者ケアを改善し、レポート機能を強化するために情報システムの導入が増えており、医療情報システム市場セグメンテーションの重要な部分を占めています。外来診療の環境も重要であり、外来サービスとケアの調整をサポートする統合医療ソリューションの需要が高まっています。

製薬会社は、医薬品開発や臨床試験においてより効率的なデータ管理を可能にすることで、これらのシステムの恩恵を受けます。診断検査機関は、ワークフローの効率を高め、エラーを最小限に抑え、患者の転帰を改善するために医療情報システムを利用するため、不可欠なユーザーです。これらのエンドユーザーは一緒に、医療情報システム市場の収益成長を促進するための情報システムの多様なアプリケーションと重要な役割を説明し、運用効率を最適化しながら現在の医療課題に対処する上で重要な役割を果たしています。

医療システムが進化するにつれ、テクノロジーとデータ分析の統合により機会がさらに広がり、これらすべての重要なセグメントにわたってサービス提供の向上が実現されます。

医療情報システムの機能に関する洞察

ヘルスケア情報システム市場は次のように予測されています効率的な情報管理と患者ケアのニーズの高まりによる堅調な成長を反映し、2023 年には評価額 407 億 2,000 万ドルに達します。機能セグメントには、医療現場の業務効率を高めるさまざまな必須ソリューションが含まれるため、重要な役割を果たします。管理ソリューションは病院のさまざまな業務を合理化し、管理タスクに費やされるオーバーヘッドと時間を大幅に削減します。臨床ソリューションは、診断と治療計画の改善を促進し、患者の転帰の向上につながるため、非常に重要です。

金融ソリューションは、請求プロセスの管理と規制への準拠の確保に役立ち、医療提供者の収益に大きな影響を与えるため、また重要です。さらに、集団健康管理ツールの重要性が高まっており、医療機関が集団健康データを管理して地域全体の健康を強化できるよう支援しています。テクノロジーが進化し続けるにつれて、これらのソリューションはますます統合され、ヘルスケア情報システム市場のデータと統計における大きな変化を反映します。

これらの機能の強調は、患者ケアの提供とオペレーショナル エクセレンスの向上を目的とした包括的なデジタル化への業界の傾向を浮き彫りにしています。

医療情報システムの地域別の分析情報

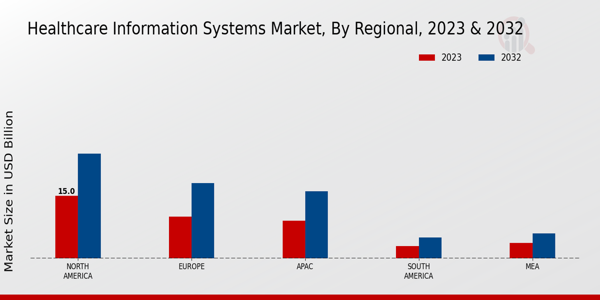

ヘルスケア情報システム市場は、さまざまな地域で注目すべき成長を遂げると予想されており、市場全体の状況を形成する上での地域力学の重要性が強調されています。 2023 年には、北米が過半数の株式を保有し、その評価額は 150 億米ドルとなり、2032 年までに 250 億米ドルに大幅に成長すると予測されています。この地域の先進的なインフラストラクチャーとテクノロジーの導入が、この地域の卓越性に貢献しています。欧州もこれに続き、2023 年には 100 億米ドルという大幅な評価額となり、規制遵守と相互運用性への需要の増加により、180 億米ドルに達する見込みです。

アジア太平洋地域は、2023 年に 90 億米ドルと評価され、160 億米ドルに増加すると予想されており、急速なデジタル変革とヘルスケア テクノロジーへの投資の増加により、非常に重要な地域です。南米は30億米ドルと小規模ではありますが、医療アクセスの改善による拡大の機会があり、50億米ドルに達すると予想されています。最後に、MEA 地域は 2023 年に 37 億 2000 万米ドルと評価され、2032 年までに 60 億米ドルになると予測されており、進行中の医療改革とデジタル ヘルス導入の増加により、大きな可能性を示しています。

これらの地域は共に、ヘルスケア情報システム市場の枠組み内の独自の市場推進力と課題の影響を受ける多様な成長軌道を反映しています。

出典: 一次調査、二次調査、MRFR データベースおよびアナリストのレビュー

ヘルスケア情報システム市場の主要企業と競争力に関する洞察

医療情報システム市場は、医療業務の合理化、患者ケア サービスの向上、データ管理システムのニーズの高まりによる需要の高まりによって力強い拡大を見せています。この市場は熾烈な競争が特徴で、利害関係者は既存の大手企業から新興新興企業まで多岐にわたり、それぞれが革新的なテクノロジーを利用して市場シェアを獲得しています。

医療提供者がデジタル変革にますます注力するにつれ、製品の差別化、市場浸透、戦略的パートナーシップなどの競争戦略に関する洞察は、この動的な環境の中で企業がどのように位置付けられているかを理解するために不可欠になります。企業は人工知能、クラウド コンピューティング、機械学習などの高度なテクノロジーを活用して自社のサービスを強化し、市場全体の成長に貢献しています。

athenahealth は、医療情報システム市場における注目すべき競合他社であり、医療行為の効率向上を目的としたクラウドベースのサービスで知られています。同社は、電子医療記録、収益サイクル管理、医療提供者の管理タスクを合理化する患者エンゲージメント ツールなどの包括的なソリューション スイートを提供しています。 athenahealth の強みは、異種システム間の相互運用性を促進し、シームレスなデータ交換を可能にする堅牢なプラットフォームにあります。

同社のユーザーフレンドリーなインターフェースとスケーラブルなソリューションは、小規模な診療所から大規模な病院まで、さまざまな規模の医療組織に対応します。この適応性により、アテナヘルスは、変化する医療規制に対応し、患者ケアを向上させるためにサービスを継続的に強化し、有利な立場にあります。

Siemens Healthineers は、革新的な医療技術と包括的な健康ソリューションで知られる、ヘルスケア情報システム市場における強力なプレーヤーとして際立っています。同社は、臨床データ管理、画像診断、検査室診断を一貫したプラットフォームに統合する高度な医療情報システムの開発に重点を置いています。シーメンス ヘルスニアーズは、製品イノベーションを推進する強力な研究開発重点によって強化された、ヘルスケア分野における豊富な経験に大きな強みを誇っています。

高品質の画像システムと診断ソリューションに対する確立された評判により、競争力が強化されています。さらに、シーメンス ヘルスニアーズは、高度な分析とデジタル ヘルス ソリューションを通じて、価値に基づくケアを拡張し、患者の転帰を向上させるという取り組みを反映して、医療施設におけるデータ主導の意思決定プロセスを促進することを目指しています。

ヘルスケア情報システム市場の主要企業は次のとおりです。

- アテナヘルス

- シーメンス ヘルスニアーズ

- GE ヘルスケア

- Allscripts ヘルスケア ソリューション

- エピック システム

- メディテック

- フィリップス ヘルスケア

- マッケソン コーポレーション

- 品質システム

- オラクル

- オプタム

- IBM

- 次世代ヘルスケア

- 心臓の健康

- ケルナー

ヘルスケア情報システム業界の発展

ヘルスケア情報システム市場の最近の発展は、主要企業間の大幅な進歩とパートナーシップによって特徴付けられています。 Siemens Healthineers や GE Healthcare などの企業は、診断の精度と業務効率を向上させるために、AI を活用したソリューションにますます注力しています。 Athenahealth は目覚ましい成長を遂げており、クラウドベースのソリューションは診療管理と患者エンゲージメントの向上に不可欠であると述べています。

一方、Oracle は最近 Cerner を買収し、電子医療記録 (EHR) 分野での存在感を強化し、医療データ分析とクラウド テクノロジーの統合を目指しています。 Allscripts Healthcare Solutions と Epic Systems は、医療提供者間のデータ共有を改善するために、相互運用性機能を強化して革新を続けています。遠隔医療サービスに対する患者の需要が高まる中、フィリップス ヘルスケアとメディテックも遠隔医療システムで進歩を遂げています。

さらに、McKesson Corporation や Cardinal Health などの企業の市場評価は、ヘルスケア テクノロジーの提供を拡大するにつれて急上昇しています。合併、買収、提携におけるこの継続的な勢いは、市場の状況に大きな影響を与え、収益の増加だけでなく、医療提供システム全体の変革を促進すると予想されます。

ヘルスケア情報システム市場セグメンテーションに関する洞察

医療情報システム アプリケーションの見通し

- 電子健康記録

- 放射線情報システム

- 研究室情報システム

- 薬局情報システム

- 臨床意思決定支援システム

医療情報システム導入モードの見通し

医療情報システムのエンドユーザーの見通し

医療情報システムの機能の見通し

- 管理ソリューション

- 臨床ソリューション

- 金融ソリューション

- 住民の健康管理

医療情報システムの地域別見通し

- 北米

- ヨーロッパ

- 南アメリカ

- アジア太平洋

- 中東とアフリカ