世界のコバルト市場の概要

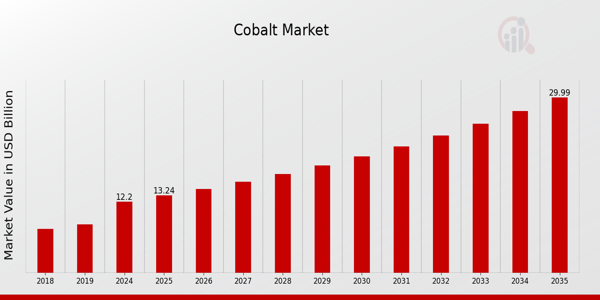

pMRFRの分析によると、コバルト市場規模は2023年に112.4億米ドルと推定されています。コバルト市場産業は、2024年の122億米ドルから2035年には300億米ドルに成長すると予想されています。コバルト市場のCAGR(年平均成長率)は、予測期間(2025~2035年)中に約8.52%になると予想されています。

主なコバルト市場動向のハイライト

コバルト市場は、主に電気自動車(EV)と充電式バッテリーの需要の高まりによって、注目すべきトレンドを経験しています。

世界中の国々が炭素排出量の削減に取り組む中、持続可能な輸送ソリューションを促進するための政策により、EV 技術への多額の投資が行われ、特に高性能リチウムイオン電池におけるコバルトの消費量が増加しています。

このよりクリーンな代替エネルギーへの移行は、特に自動車メーカーが生産ラインを電気モデルに重点を置くように移行しているため、コバルト需要の重要な推進力となっています。

コバルト市場におけるビジネス チャンスは、代替電池技術とリサイクル方法の急速な開発にあります。

企業は、サプライ チェーンの安定性と倫理性を確保するというプレッシャーがますます高まっているため、持続可能な採掘方法と、古い電池からコバルトを取り出す方法を検討しています。

さらに、コバルトを含まない電池などの新しい電池化学により、性能を損なうことなくコバルトの必要性を削減できる新しい革新方法が生まれます。

世界のコバルトの多くは、政情が不安定で採掘に道徳的な問題がある地域から産出されているため、市場動向により、コバルトの入手に伴う地政学的問題にも注目が集まっています。

そのため、関係者はコバルトの入手に伴うリスクを低減するために、コバルトを入手する別の方法を模索し、サプライチェーンを多様化しています。

さらに、より責任あるコバルト市場を確立するために、政府と産業界の協力が拡大しています。全体的に見て、コバルト市場は、技術の進歩と、持続可能性と倫理的慣行への経済的優先順位の移行を特徴とするダイナミックな環境に適応しています。

出典:一次調査、二次調査、MRFRデータベース、アナリストレビュー

コバルト市場の最終用途産業インサイト

コバルト市場は、最終用途に重点を置いています。エレクトロニクス、航空宇宙、電気自動車、エネルギー貯蔵、防衛など、多様な分野を網羅するコバルト産業。2024年には、先進技術の急速な導入に伴う旺盛な需要を反映し、市場全体の評価額は122億米ドルに達すると予想されています。

エレクトロニクス分野は、スマートフォンやノートパソコンに不可欠な高性能バッテリーや部品におけるコバルトへの依存度が高まっているため、特に重要です。

さらに、持続可能な輸送ソリューションへの世界的な移行を背景に、電気自動車分野が主流となり、バッテリー生産におけるコバルトの重要性が大幅に高まっています。

特に再生可能エネルギー源からの信頼性の高い電力ソリューションに対するニーズに支えられ、エネルギー貯蔵用途も成長しています。航空宇宙分野では、コバルトの耐久性と過酷な条件への耐性により、高性能合金に適しており、航空の安全性と効率性に貢献しています。

防衛分野では、コバルトがさまざまな軍事用途に使用されており、その戦略的重要性が強調されています。全体として、コバルト市場の統計は、イノベーションとテクノロジーおよびエネルギー分野における持続可能性への関心の高まりに牽引され、これらのセクター全体で力強い成長を示しています。

コバルト市場の化学形態に関する洞察

コバルト市場、特に化学形態セグメントは、複数の主要コンポーネントを伴う多様な市場環境を示しています。市場規模は2024年に122億米ドルと評価され、力強い成長軌道に乗っています。

この分野では、コバルト化合物、硫酸コバルト、水酸化コバルト、酸化コバルトがそれぞれ、バッテリー製造や触媒など、さまざまな用途で重要な役割を果たしています。

特に硫酸コバルトは、リチウムイオン電池での使用により注目を集めており、エネルギー転換において不可欠な要素となっています。

酸化コバルトは、電子機器への応用において特に重要であり、市場での地位を強化しています。より広範な市場動向は、成長する電気自動車市場と再生可能エネルギー部門に対応することを目指し、持続可能な調達とリサイクル技術の進歩に重点が置かれていることを示しています。

各国がより環境に優しい技術へと軸足を移すにつれ、これらのコバルトの化学形態に対する需要は増加し続けており、コバルト市場全体の収益に大きく貢献していることが裏付けられています。

市場の成長は、産業用途の増加と様々な分野における電動化への移行によって支えられており、このセグメントは新たな機会の活用を目指す関係者にとって重要な関心領域となっています。

コバルト市場の採掘源に関する洞察

コバルト市場では、採掘源に重点を置き、コバルトの需要の高まりに対応する多様な手法が採用されています。このセグメントから得られる収益は、業界における重要性の高まりを反映しています。

様々な用途、特にバッテリーや電気自動車におけるコバルトの旺盛な需要に支えられ、一次採掘は引き続き主要な貢献者となっています。

リサイクルは、使用済み製品からコバルトを回収し、持続可能性と循環型経済の実践を促進しながら、新たに抽出されたコバルトへの依存を減らすための重要なアプローチとして浮上しています。

さらに、ニッケル抽出の副産物は重要な役割を果たし、特にステンレス鋼やバッテリー市場においてニッケルの需要が高まるにつれて、コバルトを効率的に調達する手段を提供します。抽出方法間のこの相乗効果は、コバルトの継続的な供給をサポートするだけでなく、世界的な持続可能性の目標にも合致しています。

コバルト市場のセグメンテーションは、これらの重要な抽出源を強調し、それらの相互依存性と市場動向への集合的な影響を浮き彫りにしています。

コバルトの需要は、特に電化の進展に伴い急増し続けているため、コバルト市場の進化する状況を乗り切ろうとする関係者にとって、これらの抽出源を理解することが不可欠になっています。

コバルト市場の地域別洞察

コバルト市場は、さまざまな地域セグメントで多様な成長が見込まれ、幅広い投資と利用の状況が提供されます。2024年には、北米は32億米ドルと評価され、コバルトの需要を大きく牽引する電気自動車と再生可能エネルギー部門に大きな可能性があることが示されています。

ヨーロッパは30億米ドルの評価でこれに続き、持続可能なエネルギーイニシアチブとバッテリー生産への取り組みを強調し、コバルト市場業界で重要な市場となっています。

アジア太平洋地域は、主に大規模な製造拠点と電気自動車の採用増加により、2024年に40億米ドルの評価額で際立っており、量の面で優位に立っています。

15億米ドルと評価されている南米は、豊富なコバルト鉱物の埋蔵量により重要な役割を果たしています。一方、5億米ドルと評価されている中東およびアフリカは、同地域で採掘能力が強化され、コバルト取引が検討されているため、新たな機会が生まれています。

コバルト市場のセグメンテーションは、これらの明確な特徴と成長要因を反映しており、各地域が全体的な市場のダイナミクスに独自に貢献しているため、アジア太平洋地域と北米が過半数を占めるという複雑でありながら有望な業界の状況が描かれています。

出典: 一次調査、二次調査、MRFR データベース、アナリストレビュー

コバルト市場の主要プレーヤーと競合分析

コバルト市場は、そのダイナミックな性質が特徴であり、電気自動車セクター、電子機器、エネルギー貯蔵システムからの需要など、さまざまな要因の影響を受けています。競争環境は、この急速に成長する市場でシェアを競い合う複数の主要プレーヤーの存在によって形成されています。

企業は、世界的な消費の増加に対応するため、生産能力の強化、サプライチェーンの効率化、持続可能な採掘方法の開発を継続的に模索しています。

さらに、コバルト価格の変動、地政学的配慮、採掘事業を取り巻く規制枠組みは、競争環境の複雑化に寄与しています。市場需要が加速するにつれ、イノベーションと戦略的パートナーシップが、コバルト分野における企業の競争的地位を決定する上で重要な役割を果たすようになります。

グレンコアは、多様な地域での大規模な採掘事業と垂直統合型ビジネスモデルにより、コバルト市場における主要プレーヤーとして際立っています。同社は大きな市場プレゼンスを確立し、規模の経済と効率的な生産プロセスを活用しています。

グレンコアの強みは、豊富なコバルト埋蔵量だけでなく、市場変動に対して競争優位性を維持できる戦略的な材料調達にもあります。

さらに、強力な財務的支援により、グレンコアは技術の向上や持続可能性への取り組みに投資することができ、責任ある採掘活動への取り組みを強化しています。

同社はまた、コバルト分野での事業能力を強化する提携や合弁事業の模索にも積極的に取り組んでおり、この急成長する市場における主要プレーヤーとしての地位を固めています。

eCobalt Solutionsは、持続可能性と革新性を重視したコバルトプロジェクトの開発に注力し、コバルト市場で専門的なニッチを切り開いてきました。

同社は高純度コバルトの生産で知られており、信頼性が高く倫理的に調達された材料を求めるバッテリーメーカーやテクノロジー企業の高まる需要に応えています。eCobalt Solutionsは、持続可能な製品に対する消費者の高まる需要に応え、環境に配慮した活動に誇りを持っています。

市場での存在感という点では、同社は資源基盤と生産能力の強化を目的とした戦略的買収や提携を積極的に進めています。

同社の強みは研究開発への強い取り組みに根ざしており、抽出プロセスと全体的な効率を向上させる最先端技術の導入につながっています。同社は、厳格な環境基準を遵守しながら高品質な製品の提供に注力し、コバルト市場において重要な役割を果たすことを目指しています。

コバルト市場の主要企業:

- Glencore

- eCobalt Solutions

- First Cobalt

- China Molybdenum

- Australian Mines

- Lundin Mining

- Norilsk Nickel

- Cobalt Blue Holdings

- Umicore

- Shaanxi JR Cobalt

- ADBRI

- Fengshun Cobalt

- Imperial Miningグループ

p

コバルト市場の動向コバルト市場は近年、電気自動車の生産とバッテリー技術の発展に伴う需要の増加により、大きな発展を遂げています。GlencoreやChina Molybdenumなどの企業は、この成長を捉えようと積極的に事業を拡大しています。

2023年7月、eCobalt Solutionsは、北米におけるコバルト精錬プロジェクトを推進するため、First Cobaltとの合弁事業を発表しました。さらに、2023年8月には、Lundin Miningがコンゴ民主共和国のコバルト採掘プロジェクトの51%の権益取得を完了し、コバルト業界における地位をさらに強固なものにしました。

Norilsk Nickelもコバルト生産量の大幅な増加を報告しており、市場評価の上昇に寄与し、投資家の信頼感にプラスの影響を与えています。

近年、2021年9月から2023年10月にかけて、市場は地政学的緊張とコバルトのサプライチェーンに影響を与える貿易政策により大きな変動を経験しました。

コバルトブルーホールディングスやユミコアなどの企業は、持続可能な採掘慣行のための研究開発に多額の投資を行っており、業界が環境に配慮した事業運営へと移行していることを示しています。

イノベーションと持続可能性への継続的な取り組みは、コバルト市場における優先事項であり、市場のダイナミクスと価格戦略の両方に影響を与えています。

コバルト市場のセグメンテーションに関する洞察

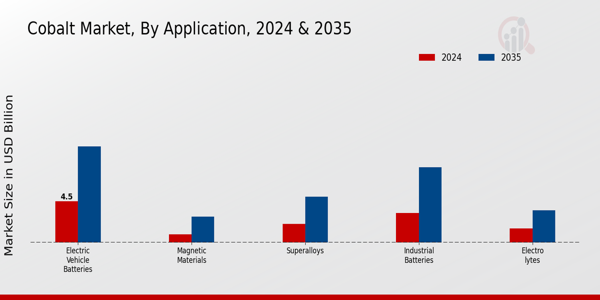

- コバルト市場の用途展望

- 電気自動車用バッテリー

- 産業用バッテリー

- 超合金

- 電解質

- 磁性材料

ul

コバルト市場の最終用途産業展望 - エレクトロニクス

- 航空宇宙

- 電気車両

- エネルギー貯蔵

- 防衛

ul

コバルト市場の化学形態の見通し - コバルト化合物

- 硫酸コバルト

- 水酸化コバルト

- 酸化コバルト

ul

コバルト市場の採掘源の見通し ul

コバルト市場の地域別見通し - 北米

- ヨーロッパ

- 南アメリカ

- アジア太平洋

- 中東・アフリカ