Aperçu du marché mondial de la récupération de chaleur résiduelle du pétrole et du gaz :

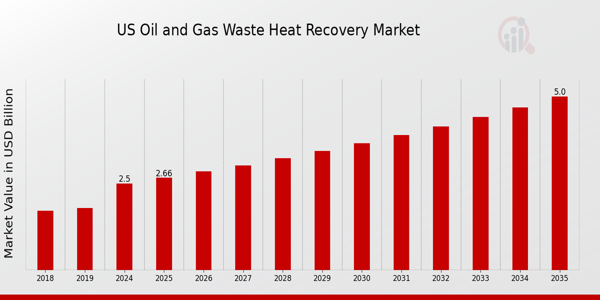

La taille du marché de la récupération de la chaleur résiduelle du pétrole et du gaz était évaluée à 11,7 milliards de dollars en 2023. L’industrie du marché de la récupération de la chaleur des déchets du pétrole et du gaz devrait passer de 12,58 milliards de dollars en 2024 à 20,8 milliards de dollars d’ici 2032, affichant un taux de croissance annuel composé (TCAC) de 6,49 % au cours de la période de prévision (2024 - 2032). Les initiatives gouvernementales en faveur de solutions économes en énergie et d'une industrialisation accrue sont les principaux moteurs du marché qui renforcent la croissance du marché.

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Tendances du marché de la récupération de chaleur des déchets pétroliers et gaziers

-

L'accent croissant mis sur la réduction de l'empreinte carbone stimule la croissance du marché.

Le TCAC du marché pour la récupération de la chaleur résiduelle du pétrole et du gaz est stimulé par l'attention croissante accordée à la réduction de l'empreinte carbone. L’importance croissante des économies d’énergie, associée à des lois environnementales strictes dans le monde entier, augmentera la taille du marché. Seules quelques-unes des industries à forte intensité énergétique ayant un potentiel important de récupération de chaleur résiduelle sont le raffinage du pétrole, le ciment, le verre, la transformation des métaux lourds et la production chimique.

Les systèmes WHR vont probablement devenir plus importants dans les années à venir en raison de leur capacité à réduire les coûts de fonctionnement tout en produisant également de l'énergie et de la chaleur sur site. Les réglementations gouvernementales visant à réduire les émissions de carbone tout en améliorant l’efficacité énergétique stimuleront la croissance du secteur WHRS. Les développements technologiques continus ont considérablement amélioré la productivité tout en réduisant les coûts des appareils, imitant ainsi la croissance des entreprises. En outre, la sensibilisation croissante du marché à la préservation de l'environnement et à l'utilisation efficace de la chaleur résiduelle stimulera le potentiel de l'industrie.

Les systèmes de récupération de chaleur résiduelle sont utilisés pour le chauffage des usines, le préchauffage de l'air de combustion, le préchauffage de l'eau d'alimentation des chaudières, les éjecteurs de vapeur, les générateurs ORC et la chaleur de confort des bâtiments. La chaleur résiduelle est souvent inefficace en termes de température. Tirer le meilleur parti de la chaleur disponible peut s’avérer difficile. Dans ces cas, la technologie ORC peut apporter un avantage supplémentaire en améliorant les performances globales de l’usine. Cette énergie normalement inutile est convertie en électricité par le gadget ORC.

Le fluide de traitement de chauffage est nécessaire dans l'industrie pétrolière et gazière en amont pour les navires flottants de production, de stockage et de déchargement (FPSO), les plates-formes de traitement offshore et les usines de traitement à terre. Ceci est réalisé en absorbant la chaleur perdue des gaz d'échappement et en l'utilisant pour alimenter le générateur de turbine à gaz (GTG) ou le compresseur de gaz de procédé (PGC). L'alimentation électrique décentralisée est une autre tendance dans la consommation croissante d'énergie dans le monde. Même si de nombreux sites n’ont pas accès à des ressources centralisées, les infrastructures locales ont besoin d’électricité. Pour produire de l'électricité de manière indépendante, n'importe quel combustible viable, tel que la biomasse, les ordures ménagères ou la chaleur résiduelle d'une activité industrielle, est utilisé.

En outre, les entreprises commerciales et autres génèrent une quantité importante de chaleur perdue dans le système énergétique. De nombreuses entreprises utilisent des systèmes de récupération de chaleur pour récupérer cette énergie et réduire les pertes d’énergie. L’industrialisation croissante est donc un facteur majeur alimentant la demande du marché des systèmes de récupération de chaleur résiduelle. Ainsi, cela stimule les revenus du marché de la récupération de chaleur résiduelle du pétrole et du gaz.

Aperçu du segment de marché de la récupération de chaleur des déchets pétroliers et gaziers :

Aperçu du secteur de la récupération de chaleur des déchets pétroliers et gaziers

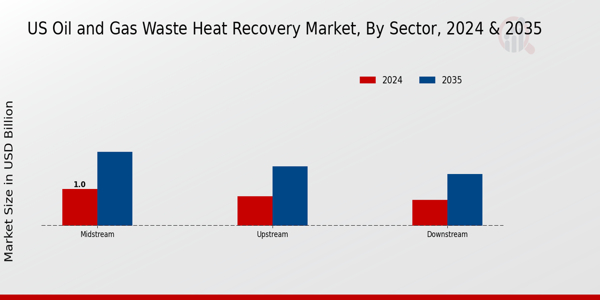

La segmentation du marché de la récupération de chaleur résiduelle du pétrole et du gaz, basée sur le secteur, comprend l'amont, le milieu et l'aval. Le segment en aval devrait avoir un impact significatif sur le marché de la récupération de la chaleur des gaz d'échappement du pétrole et du gaz jusqu'en 2032. La région en aval comprend les raffineries et les éléments, qui génèrent une quantité substantielle de puissance d'échappement au cours de leurs tâches, offrant un avantage supplémentaire en termes d'utilisation de la puissance d'échappement.

Figure 1 : Marché de la récupération de chaleur résiduelle du pétrole et du gaz, par secteur, 2022 et 2021 ; 2032 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Informations sur les applications de récupération de chaleur des déchets pétroliers et gaziers

La segmentation du marché de la récupération de chaleur résiduelle du pétrole et du gaz, en fonction des applications, comprend la production d'énergie thermique et électrique. Le segment thermique devrait être le segment de mise en œuvre qui connaît la croissance la plus rapide pour le marché de la récupération de la chaleur des gaz d’échappement du pétrole et du gaz en 2022. La récupération des déchets thermiques des gaz d’échappement est extrêmement méticuleuse et est utilisée automatiquement pour le chauffage et la condensation. Au cours de la période de prévision, de vastes installations d'échange de chaleur parmi les principaux utilisateurs finaux devraient tirer parti du segment des appareils électroménagers sur le marché de la récupération des gaz d'échappement.

Informations sur les équipements de récupération de chaleur des déchets pétroliers et gaziers

La segmentation du marché de la récupération de chaleur des déchets pétroliers et gaziers, basée sur l'équipement, comprend les échangeurs de chaleur, les chaudières, la récupération de chaleur, les générateurs de vapeur et les turbines. En 2022, la production de vapeur était le segment d'application dominant du marché, en raison de la demande accrue dans divers pays développés et en développement. La production de vapeur à partir de WHS est essentielle pour de nombreuses industries d'utilisation finale et constituera une source majeure de production d'électricité WHRS à l'avenir.

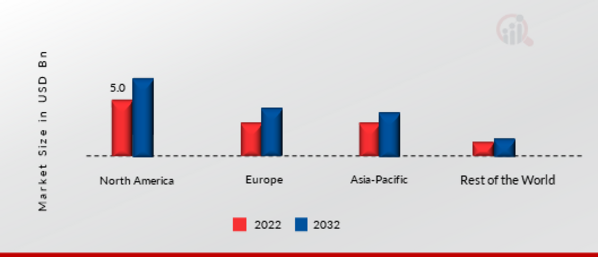

Aperçu régional de la récupération de la chaleur résiduelle du pétrole et du gaz

Par région, l'étude fournit un aperçu du marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Le marché nord-américain de la récupération de la chaleur résiduelle du pétrole et du gaz dominera ce marché, à mesure que les prix des carburants augmentent, les programmes gouvernementaux et les efforts visant à promouvoir l’efficacité énergétique industrielle contribuent tous à la croissance du marché dans ce domaine. Les entreprises recherchent des sources d'énergie alternatives afin de réduire leur empreinte carbone et d'atteindre leurs objectifs de développement durable. De plus, les gouvernements d'Amérique du Nord encouragent l'utilisation de la récupération de chaleur résiduelle par le biais d'allégements fiscaux, de subventions et de restrictions.

En outre, les principaux pays étudiés dans le rapport de marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : Part de marché de la récupération de chaleur des déchets pétroliers et gaziers par région 2022 (en milliards de dollars)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Le marché européen de la récupération de la chaleur résiduelle du pétrole et du gaz représente la deuxième plus grande part de marché en raison de la prise de conscience croissante des systèmes WHR, combinée aux mesures de l'Union européenne visant à générer de l'énergie à partir des déchets, qui ont été un facteur crucial pour l'expansion régionale. En outre, le marché allemand de la récupération de la chaleur résiduelle du pétrole et du gaz détenait la plus grande part de marché, et le marché britannique de la récupération de la chaleur résiduelle du pétrole et du gaz était le marché à la croissance la plus rapide dans la région européenne.

Le marché de la récupération de la chaleur résiduelle du pétrole et du gaz en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2023 et 2032. Cela est dû à la prise de conscience croissante des avantages de la récupération de la chaleur résiduelle, tels que les économies de coûts et la durabilité, ainsi qu'à l'augmentation des industries à forte intensité énergétique telles que la fabrication de l'acier, qui stimulent la croissance du marché régional. De plus, le marché chinois de la récupération de la chaleur résiduelle du pétrole et du gaz détenait la plus grande part de marché, et le marché indien de la récupération de la chaleur résiduelle du pétrole et du gaz était le marché à la croissance la plus rapide dans la région Asie-Pacifique.

Récupération de chaleur des déchets pétroliers et gaziers Acteurs et acteurs clés du marché Informations concurrentielles

Les principaux acteurs du marché investissent massivement dans la recherche et le développement afin d'élargir leurs gammes de produits, ce qui aidera le marché de la récupération de chaleur résiduelle du pétrole et du gaz à se développer encore plus. Les acteurs du marché entreprennent également diverses activités stratégiques pour étendre leur empreinte, avec des développements importants sur le marché, notamment le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements plus élevés et une collaboration avec d'autres organisations. Pour se développer et survivre dans un climat de marché plus compétitif et en hausse, l'industrie de la récupération de chaleur résiduelle du pétrole et du gaz doit proposer des articles rentables.

Fabriquer localement pour minimiser les coûts opérationnels est l'une des tactiques commerciales clés utilisées par les fabricants du secteur de la récupération de chaleur résiduelle du pétrole et du gaz pour bénéficier aux clients et accroître le secteur de marché. Ces dernières années, l’industrie de la récupération de la chaleur résiduelle du pétrole et du gaz a offert à la médecine certains des avantages les plus significatifs. Les principaux acteurs du marché de la récupération de chaleur résiduelle du pétrole et du gaz, notamment Siemens AG (Allemagne), Mitsubishi Heavy Industries Ltd. (Japon), Echogen Power Systems Inc. (États-Unis), Econotherm Ltd (Royaume-Uni) et d'autres, tentent d'augmenter la demande du marché en investissant dans des opérations de recherche et développement.

ABB Ltd. est une entreprise suédo-suisse dont le siège est à Zürich, en Suisse. ASEA Brown Boveri a été créée en 1988 lorsque la société suédoise Allmänna Svenska Elektriska Aktiebolaget (ASEA) et la société suisse Brown, Boveri La Cie fusionne pour former ASEA Brown Boveri, ensuite abrégée en ABB. Les deux entreprises ont été fondées à la fin des années 1800 et étaient d’importants fabricants d’équipements électriques, un secteur dans lequel ABB est toujours impliqué aujourd’hui. Depuis lors, l’entreprise s’est développée dans le domaine de la robotique et de la technologie d’automatisation. En mars 2020, ABB a annoncé la vente de son activité d'onduleurs solaires à Fimer, un fabricant italien d'onduleurs solaires. L'achat concerne toutes les installations de production et de recherche et développement d'ABB en Finlande, en Italie et en Inde, ainsi que 800 personnes réparties dans 26 pays.

Siemens est un conglomérat multinational allemand et la plus grande entreprise industrielle d'Europe. Son siège social est à Munich et elle possède plusieurs succursales à l'étranger. Les principales divisions de la société sont les industries numériques, les infrastructures intelligentes, la mobilité, la santé (appelée Siemens Healthineers) et les services financiers.

L'entreprise est un fabricant notable d'équipements de diagnostic médical ; son segment des soins de santé médicaux, qui représente environ 12 % du chiffre d'affaires total, est la deuxième unité la plus lucrative de l'entreprise après la division d'automatisation industrielle. En octobre 2022, Siemens a établi une coopération stratégique avec Volta Trucks, un constructeur suédois de véhicules utilitaires électriques, pour déployer et faire évoluer l'infrastructure de recharge de mobilité électrique afin de faciliter la transition vers l'électrification de la flotte.

Les principales entreprises du marché de la récupération de chaleur résiduelle du pétrole et du gaz comprennent

- ABB Ltd. (Suisse)

- Ormat Technologies (États-Unis)

- General Electric Company (États-Unis)

- Récupération énergétique en Chine (Chine)

- Bono Energia (Italie)

- HRS (Royaume-Uni)

- Harbin Electric Company Limited (Chine)

- Dongfang Electric Corporation (Chine)

- Amec Foster Wheeler (Royaume-Uni)

- Siemens AG (Allemagne)

- Mitsubishi Heavy Industries Ltd (Japon)

- Echogen Power Systems Inc. (États-Unis)

- Econotherm Ltd (Royaume-Uni)

- Thermax Limited (Royaume-Uni)

Développements de l'industrie de la récupération de chaleur des déchets pétroliers et gaziers

En septembre 2022,

En septembre 2022,

En février 2021,

En 2023, le ministère de l'Énergie du gouvernement indien a créé un centre d'excellence spécialisé, UTPRERAK, afin d'encourager l'adoption industrielle des technologies vertes et d'améliorer la participation des pays à la transition énergétique mondiale.

Stratégiquement, le groupe industriel suisse ABB Ltd. a pris des participations minoritaires dans la start-up britannique de technologie climatique Tallarna Limited en novembre 2022. Le but de cet achat était d'étendre le portefeuille d'ABB avec des technologies de gestion de l'énergie conviviales et de soutenir la gamme de produits numériques de son unité Smart Power.

Le 13 octobre 2022, Mitsubishi Heavy Industries Marine Machinery Equipment Co., Ltd a conçu le système WHR-ORC, qui est un système avancé de récupération de chaleur résiduelle basé sur la technologie du cycle organique de Rankine (ORC). Ce développement innovant répond à la diminution de l'utilisation de la chaleur résiduelle des moteurs principaux à mesure que le rendement énergétique augmente ; il contribue à l'efficacité énergétique des grands navires.

SAI Tech a dévoilé de nouveaux conteneurs d'extraction de bitcoins à refroidissement liquide pour une flexibilité d'overclocking en septembre 2022 ; Arthur Lee, PDG de SAI Tech, a ajouté que ces conteneurs étaient équipés d'un système de récupération de chaleur perdue. "Tankbox et Rackbox sont compatibles avec tous les mineurs à refroidissement par air et par liquide du marché grâce à notre capacité unique de récupération de chaleur résiduelle".

Lafarge Emirates Cement a annoncé son intention de construire une usine de récupération de chaleur résiduelle (WHR) à cycle organique Rankine (ORC) dans son usine de fabrication de ciment située à Fujairah d'ici août 2022.

Par exemple, ORCAN ENERGY AG a signé un accord de fourniture à long terme avec le fournisseur nord-américain ICE Thermal Harvesting (ICE) dès février 2022, lorsqu'il est devenu un fournisseur de chaleur résiduelle. Pour collecter la chaleur perdue afin de l'utiliser dans les systèmes électriques d'ICE, ils ont réalisé 15 cycles Organic Rankine.

Transitional Energy a conclu des accords de partenariat avec ElectraTherm qui ont transformé la chaleur résiduelle du pétrole et du gaz en électricité dont pratiquement personne n'a compris comment bénéficier économiquement avant 2022. Cela faisait suite à une démonstration réussie de production d'énergie géothermique à partir d'un champ pétrolier, indiquant le marché potentiel pour de nouvelles solutions de récupération de chaleur résiduelle.

En 2022, ORCAN ENERGY AG a déjà signé un accord de fourniture à long terme avec le fournisseur nord-américain ICE Thermal Harvesting (ICE), lorsqu'il est devenu un fournisseur de chaleur résiduelle. ORCAN a fourni 15 unités à cycle organique de Rankine pour collecter la chaleur perdue et l'utiliser dans les systèmes électriques d'ICE.

Segmentation du marché de la récupération de chaleur des déchets pétroliers et gaziers :

Marché de la récupération de chaleur des déchets pétroliers et gaziers par perspectives sectorielles

- En amont

- Midstream

- En aval

Marché de la récupération de chaleur des déchets pétroliers et gaziers par perspectives d'application

- Thermique

- Électricité

- Production d'électricité

Marché de la récupération de chaleur des déchets pétroliers et gaziers par perspectives d'équipement

- Échangeurs de chaleur

- Chaudières

- Récupération de chaleur

- Générateurs de vapeur

- Turbines

Perspectives régionales de récupération de la chaleur résiduelle du pétrole et du gaz

- Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Reste du monde

- Moyen-Orient

- Afrique

- Amérique latine