Aperçu du marché mondial du benzène

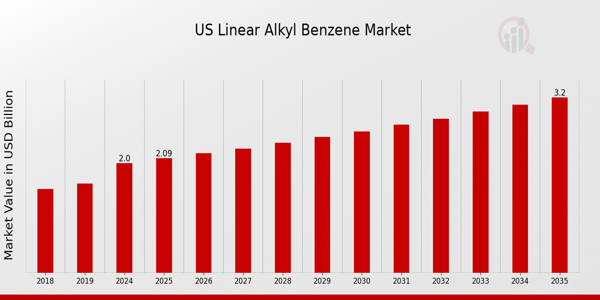

La taille du marché du benzène était évaluée à 48,85 milliards de dollars en 2024. L'industrie du benzène devrait passer de 51,84 milliards de dollars en 2025 à 88,49 milliards de dollars d'ici 2034, affichant un taux de croissance annuel composé (TCAC) de 6,1 % au cours de la période de prévision (2025-2034). L'augmentation de la demande de benzène, car le styrène est utilisé dans la production de pneus et de plusieurs parties de carrosserie de véhicules diesel ou à essence et de véhicules électriques, stimule la croissance du marché.

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Tendances du marché du benzène

-

Demande croissante de benzène sous forme de styrène pour stimuler la croissance du marché

L'industrie automobile connaît une croissance continue avec l'introduction d'une nouvelle gamme de véhicules électriques, ce qui a également entraîné une augmentation de la demande de benzène, car le styrène est utilisé dans la production de pneus et de plusieurs pièces de carrosserie de véhicules diesel ou à essence et de véhicules électriques.

Selon Niti Aayog, l'Inde est l'un des pays à la croissance la plus rapide dans le secteur automobile, avec un taux de croissance annuel composé de 4 % entre 2011 et 2020. De plus, selon le Bureau national des statistiques de Chine, en 2020, la production de pneus dans le pays a atteint 807,47 millions. Ainsi, cette demande croissante d’automobiles dans différents pays se traduit par une augmentation de la demande de benzène. Selon l’Agence internationale de l’énergie (AIE), en 2018, les États-Unis abritent environ 40 % de la production pétrochimique. Ainsi, l'industrie pétrochimique croissante aux États-Unis et en Amérique du Nord ainsi que la disponibilité du pétrole brut agissent comme un facteur déterminant pour augmenter la demande de benzène dans la région.

De plus, l'éthylbenzène est utilisé pour produire la majeure partie du styrène qui est utilisé dans la fabrication de pneus en caoutchouc, d'emballages en plastique, de plusieurs pièces automobiles (panneaux d'instruments, boutons, garnitures, panneaux de porte absorbant l'énergie et mousse insonorisante) et d'équipements électroniques. Ainsi, tous ces facteurs contribuent à la demande croissante d’éthylbenzène.

La Food and Drug Administration (FDA) des États-Unis a publié des lignes directrices finales en 2024 pour accélérer la reformulation des produits pharmaceutiques contenant des produits chimiques inactifs à base de benzène, un produit chimique que l'agence a classé comme « cancérigène connu ». La FDA a déclaré qu'elle "encourage les fabricants à mettre en œuvre la reformulation dès que possible" dans un communiqué. Compte tenu de l'importance de la santé publique, la FDA publie cette recommandation, qui entrera en vigueur immédiatement et ne nécessitera aucun autre commentaire.

2024 a vu la découverte de concentrations élevées de benzène cancérigène dans un certain nombre de traitements contre l'acné au peroxyde de benzoyle (BPO) provenant de fabricants bien connus, tels que Clinique, Proactiv, Clearasil et d'autres. Le laboratoire de tests indépendant Valisure LLC a demandé à la Food and Drug Administration (FDA) des États-Unis de rappeler les traitements affectés par de fortes concentrations de cancérigène. Great Orient Chemical Pte. La participation de 50 % de Ltd. a été acquise par la société saoudienne Farabi Petrochemicals Company en 2023. Le LAB, ou alkylbenzène linéaire, est produit en grandes quantités et est utilisé dans les produits pour la maison et la lessive. Great Orient Chemical Taicang Co. Ltd., qui gère plusieurs complexes pétrochimiques à travers le pays, appartient exclusivement à cette dernière.

Figure 1 : Production d'éthylbenzène aux États-Unis de 1990 à 2019 (en 1 000 tonnes)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

La fabrication du caoutchouc styrène-butadiène utilise fortement le dérivé du styrène (SBR). Le SBR est principalement utilisé pour fabriquer des pneus pour automobiles et autres véhicules légers. Le SBR est un excellent matériau pour répondre aux exigences élevées de performance et de durabilité de l'industrie du pneumatique, car il possède des qualités particulières, notamment une friction de roulement réduite, une bonne adhérence lors du freinage et une résistance à l'abrasion. En plus des pneus, le SBR est utilisé pour fabriquer des semelles de chaussures, des tuyaux, des joints, des isolants pour fils et des bandes transporteuses. L'industrie de l'emballage utilise largement le polystyrène en raison de sa durabilité supérieure, de sa légèreté, de sa flexibilité et de sa résistance à l'humidité. Les économies émergentes comme l’Inde et la Chine ont connu une croissance rapide du commerce électronique au cours des dix dernières années. En raison de l’augmentation du pouvoir d’achat et de l’amélioration de l’accessibilité offerte par les sociétés de commerce électronique comme Alibaba, Flipkart et Amazon, cette expansion est susceptible de se poursuivre. L'Inde est l'un des marchés de commerce électronique à la croissance la plus rapide au monde.

L'Agence nationale de promotion et de facilitation des investissements prévoit que d'ici 2030, le commerce de détail sur Internet en Inde représentera 37 % de l'ensemble du marché de détail organisé. L’utilisation accrue des smartphones et d’Internet, ainsi que les tactiques de marketing créatives, devraient encourager davantage de personnes à acheter en ligne. L’industrie de l’emballage devrait croître parallèlement au secteur du commerce électronique tout au long de la période de prévision, propulsant ainsi la croissance du marché. Ainsi, la demande croissante de styrène sur le marché du benzène stimule la croissance des revenus du marché du benzène.

Aperçu du segment de marché du benzène

Informations sur les dérivés du benzène

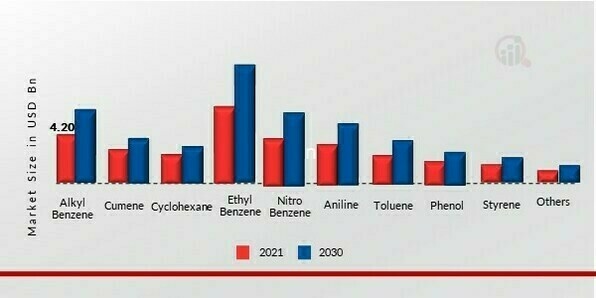

La segmentation du marché du benzène, basée sur les dérivés alkylbenzène, cumène, cyclohexane, éthylbenzène, nitrobenzène, aniline, toluène, phénol, styrène, autres. Le segment de l'éthylbenzène détenait la part majoritaire en 2021, contribuant à environ 50 à 55 % des revenus du marché du benzène. Cela est principalement dû à la demande croissante d’éthylbenzène dans la fabrication du styrène. Par exemple, selon l'Agence internationale de l'énergie (AIE) publiée en 2018, la demande de benzène est croissante.

Juin 2020 : acétyles) de BP plc pour 5 milliards de dollars, ainsi que l'usine pétrochimique BP de Cooper River en Caroline du Sud, entre autres installations. Cela améliorera la capacité de production d’aromatiques pour répondre à la demande du marché et permettra des synergies opérationnelles. BP plc est une société pétrolière et gazière basée au Royaume-Uni.

Octobre 2021 :

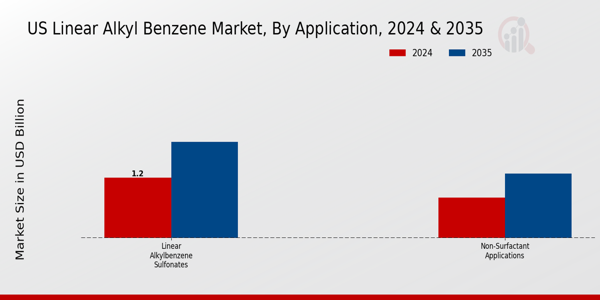

Informations sur les applications du benzène

Segmentation du marché du benzène, en fonction de l'application : solvants, intermédiaires chimiques, surfactants, plastiques, fabrication de caoutchouc, détergents, explosifs, Lubrifiants, pesticides, additifs antidétonants, autres. Le segment de la fabrication de caoutchouc a dominé le marché en 2021 et devrait connaître la croissance la plus rapide au cours de la période de prévision 2022-2030. L'utilisation accrue du styrène pour stimuler le marché du benzène Le dérivé du benzène, l'éthylbenzène, est principalement utilisé dans la fabrication du styrène. Le styrène est utilisé dans la production de divers produits, tels que le styrène-acrylonitrile (SAN), l'acrylonitrile-butadiène-styrène (ABS), le polystyrène, les élastomères styrène-butadiène, les latex, les résines polyester insaturées, entre autres. Il existe une demande croissante de polymères et copolymères à base de styrène dans l’industrie automobile en raison de leur légèreté. Par exemple, selon l'American Chemistry Council (ACC), l'économie de carburant d'un véhicule peut s'améliorer de 6 à 8 % en réduisant le poids d'un véhicule de 10 %. L'utilisation de plastiques comme le styrène peut réduire le poids des véhicules, améliorant ainsi l'économie de carburant. L'utilisation du styrène a également profité aux constructeurs en réduisant le temps et les coûts d'assemblage des véhicules. Ces avantages liés à l’utilisation de polymères et copolymères à base de styrène, notamment dans l’industrie automobile, devraient contribuer à la croissance du marché du benzène. Par conséquent, la demande dans différentes applications a un impact positif sur la croissance du marché.

Septembre 2022 : Selon l'OEC, les exportations chinoises de polymères de styrène représentaient 73,9 millions de dollars. Entre septembre 2021 et septembre 2022, les exportations chinoises de polymères de styrène ont augmenté de 21,9 millions d'USD (42,1 %), passant de 52 millions d'USD à 73,9 millions d'USD. Cela a encore accru la part de marché dans l'industrie du benzène.

Figure 2 : Marché du benzène, par dérivé, 2021 et amp; 2030 (en milliards de dollars)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

De plus, l'éthylbenzène est également utilisé comme solvant dans les carburants et comme intermédiaire pour d'autres applications chimiques. Ces utilisations maintiendront probablement la demande d'éthylbenzène élevée et contribueront à sa croissance, ce qui stimulera le marché du benzène dans les années à venir.

Informations sur les applications du benzène

En fonction des applications, l'industrie du benzène a été segmentée en solvants, intermédiaires chimiques, tensioactifs, plastiques, fabrication de caoutchouc, détergents, explosifs, lubrifiants, pesticides, additifs antidétonants et autres. La fabrication de caoutchouc détenait la plus grande part de segment en 2021, en raison de l'augmentation de la demande et des importations en Chine, due à l'utilisation croissante de benzène dans les produits de construction et automobiles tels que les peintures, les revêtements de sol, la fibre de verre, les adhésifs, les pneus et autres. L'autre segment devrait se renforcer à un TCAC de 6,12 % au cours de la période évaluée.

Informations régionales sur le benzène

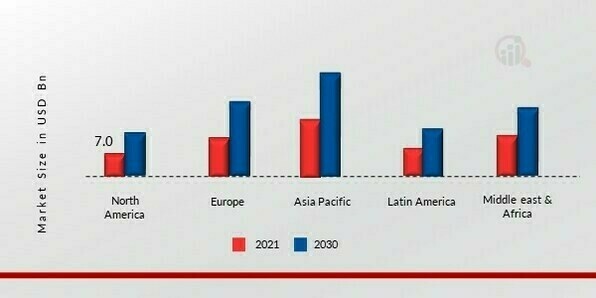

Par région, l'étude segmente le marché en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Amérique latine. Afrique du Sud. Le marché dominant du benzène en Asie-Pacifique représentait 20 milliards de dollars en 2021 et devrait afficher un TCAC de 6,12 % au cours de la période d’étude. Cela est attribué à l'expansion des industries d'utilisation finale telles que l'industrie chimique, l'emballage, l'automobile, l'industrie pharmaceutique et autres dans la région. Selon l'Institut international du développement durable (IISD), en 2021, l'industrie chimique de la région Asie-Pacifique représentait environ 45 % de la fabrication de produits chimiques et 7 % du PIB.

En outre, les principaux pays étudiés sont : les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 3 : PART DE MARCHÉ DU BENZÈNE PAR RÉGION 2021 (%)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Le marché européen du benzène représente la deuxièmela plus grande part de marché en raison de la demande croissante pour le produit provenant de diverses applications, y compris l'industrie du styrène. En outre, le marché allemand du benzène détenait la plus grande part de marché, et le marché britannique du benzène était le marché à la croissance la plus rapide dans la région européenne.

Le marché du benzène en Asie-Pacifique devrait croître à un TCAC de 6,12 % entre 2022 et 2030. Cela est dû à l'utilisation croissante de benzène dans la région dans les produits de construction et automobiles, ainsi qu'à la demande croissante de benzène de la part des industries des revêtements de sol et des pneus dans les pays en développement comme la Chine et l'Inde. De plus, le marché chinois du benzène détenait la plus grande part de marché, et le marché indien du benzène était le marché à la croissance la plus rapide dans la région Asie-Pacifique.

Par exemple, le marché indien du benzène est la destination privilégiée des fabricants de benzène en raison des projets d'infrastructure. D’un autre côté, le Japon est célèbre pour l’industrie du génie civil. Par conséquent, la région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé au cours de la période de prévision 2022-2030.

Acteurs et amplificateurs clés du marché du benzène Perspectives concurrentielles

Les principaux acteurs du marché dépensent beaucoup d'argent en RD pour élargir leurs gammes de produits, ce qui aidera le marché du benzène à se développer encore plus. Les acteurs du marché prennent également toute une série d'initiatives stratégiques pour accroître leur présence mondiale, notamment le lancement de nouveaux produits, les accords contractuels, les fusions et acquisitions, l'augmentation des investissements et la collaboration avec d'autres organisations. Les concurrents du secteur du benzène doivent proposer des articles rentables pour se développer et survivre dans un environnement de marché de plus en plus compétitif et en pleine croissance.

L'une des principales stratégies commerciales adoptées par les fabricants du secteur du benzène pour bénéficier aux clients et développer le secteur du marché du benzène consiste à fabriquer localement afin de réduire les coûts d'exploitation. Ces dernières années, le benzène a apporté certains des avantages les plus significatifs.

SIBUR (Russie) est la plus grande entreprise pétrochimique intégrée de Russie et l'une des entreprises à la croissance la plus rapide du secteur pétrochimique. Les solutions des entreprises trouvent des applications dans divers secteurs à travers le monde, notamment l’agriculture, la construction, l’alimentation, la pharmacie, la santé et l’automobile. En juillet 2020, SIBUR a annoncé la construction d'une usine de séparation du benzène équipée d'une unité de distillation extractive sur le site de Kstovo en Russie. Cette unité de distillation extractive sépare efficacement les hydrocarbures non aromatiques et augmente considérablement la productivité de l'ensemble des industries.

De plus, Covestro AG (Covestro) (Allemagne) est un fournisseur de polymères de haute technologie. Elle développe et fabrique des matières premières pour les polyuréthanes et leurs dérivés, les revêtements, adhésifs et autres spécialités, les polycarbonates et les produits chimiques de spécialités. L'entreprise fabrique et commercialise également du chlore et des produits dérivés comme le styrène. La société propose ses offres à divers marchés tels que l'automobile, la construction, la mode et les vêtements de sport, l'électricité et l'électronique, les cosmétiques, la santé, la chimie, la transformation du bois et l'ameublement. Elle exploite des laboratoires de recherche, des centres de services techniques et des bureaux de vente dans le monde entier. En juin 2021, Total et Covestro ont annoncé leur partenariat qui a contribué à dynamiser la croissance globale de l'industrie du benzène. Leur partenariat a apporté plusieurs avancées dans l'industrie du benzène, telles qu'un taux de production amélioré de 2 000 tonnes de benzène de meilleure qualité et des solutions alternatives certifiées ISCC-plus pour des produits durables pour les utilisateurs finaux tels que des panneaux isolants, des pièces automobiles, des unités de refroidissement, etc.

Les entreprises clés du marché du benzène comprennent

- Aerosol Aromatics GmbH Co. KG (Allemagne)

- Dow (États-Unis)

- Borealis AG (Autriche)

- BP plc (Royaume-Uni)

- Exxon Mobil Corporation (États-Unis)

- BASF SE (Allemagne)

- SABIC (Arabie Saoudite)

- Repsol (Espagne)

- Royal Dutch Shell Plc (Pays-Bas)

- Chine Pétrole et amp; Chemical Corporation (Chine), entre autres

Développements de l'industrie du benzène

Juillet 2022 : INEOS a accepté d'acquérir une participation de 50 % dans Shanghai SECCO Petrochemical Company Limited, une filiale de China Petroleum Société chimique (SINOPEC). SECCO dispose actuellement d'une capacité de production de 4,2 MMT de produits pétrochimiques, notamment d'éthylène, de propylène, de polyéthylène, de polypropylène, de styrène, de polystyrène, d'acrylonitrile, de butadiène, de benzène et de toluène. Il s'agit d'une installation de 200 hectares située à l'intérieur du parc de l'industrie chimique de Shanghai. Cela aidera l'entreprise à renforcer sa présence en Chine.

Juillet 2021 : Johnson Johnson a révélé qu'il rappelait volontairement 14 produits de protection solaire appartenant à cinq gammes de produits distinctes une fois qu'il avait découvert du benzène, un cancérigène reconnu, dans certains sprays de protection solaire populaires. La société suggère à ses clients d'arrêter d'utiliser et de jeter ses écrans solaires en aérosol Neutrogena et Aveeno. Il a également demandé aux détaillants et aux distributeurs d'arrêter de vendre les sprays et de gérer le retour des produits.

Segmentation du marché du benzène

Perspectives des dérivés du benzène

- Alkylbenzène

- Cumene

- Cyclohexane

- Éthylbenzène

- Nitrobenzène

- Aniline

- Toluène

- Phénol

- Styrène Autres

Perspectives des applications benzène

- Solvant

- Intermédiaires chimiques

- Tensioactifs

- Plastiques

- Fabrication de caoutchouc

- Détergent

- Explosifs

- Lubrifiants

- Pesticides

- Additifs antidétonants

- Autres

Perspectives régionales du benzène

- Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique latine

- Brésil

- Mexique

- Argentine

- Reste de l'Amérique latine

- MEA

- Pays du CCG

- Afrique du Sud

- Reste de la MEA