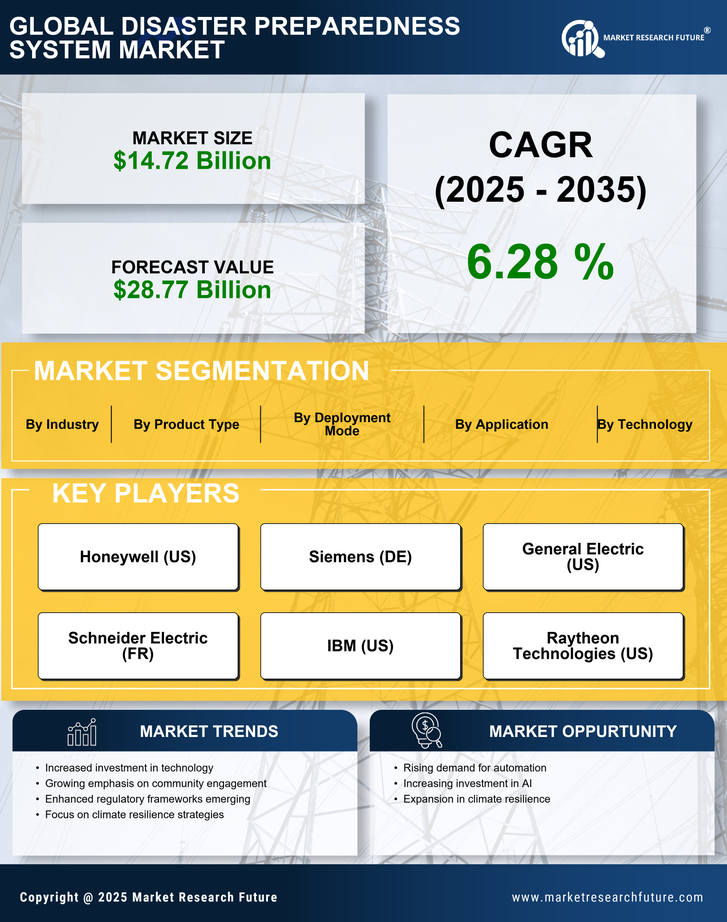

Le marché des systèmes de préparation aux catastrophes se caractérise par un paysage concurrentiel dynamique, alimenté par une sensibilisation mondiale croissante aux risques de catastrophe et la nécessité de stratégies de préparation robustes. Des acteurs clés tels que Honeywell (US), Siemens (DE) et IBM (US) sont à l'avant-garde, chacun adoptant des stratégies distinctes pour améliorer leur position sur le marché. Honeywell (US) se concentre sur l'innovation dans les technologies de bâtiments intelligents, intégrant des solutions IoT pour améliorer les capacités de réponse aux urgences. Siemens (DE) met l'accent sur l'expansion régionale, en particulier en Asie-Pacifique, où l'urbanisation nécessite des systèmes avancés de gestion des catastrophes. Pendant ce temps, IBM (US) tire parti de son expertise en intelligence artificielle pour développer des outils d'analyse prédictive qui améliorent la prise de décision en période de crise. Collectivement, ces stratégies renforcent non seulement les profils individuels des entreprises, mais intensifient également la concurrence sur le marché, alors que les entreprises s'efforcent de se différencier par des avancées technologiques et des solutions sur mesure.

En termes de tactiques commerciales, les entreprises localisent de plus en plus la fabrication pour réduire les délais de livraison et améliorer la résilience de la chaîne d'approvisionnement. Cette approche est particulièrement pertinente dans le contexte du marché des systèmes de préparation aux catastrophes, où une réponse rapide est cruciale. La structure du marché semble modérément fragmentée, avec plusieurs acteurs clés détenant des parts de marché substantielles tandis que de nombreuses petites entreprises contribuent à des segments de niche. L'influence collective de ces grands acteurs façonne les dynamiques concurrentielles, alors qu'ils s'engagent dans des partenariats stratégiques et des collaborations pour améliorer leurs offres de services et leur portée sur le marché.

En août 2025, Honeywell (US) a annoncé un partenariat avec un fournisseur de télécommunications de premier plan pour développer un système de communication d'urgence de nouvelle génération. Cette collaboration vise à intégrer des technologies de communication avancées dans les cadres de réponse aux catastrophes, améliorant ainsi la diffusion d'informations en temps réel lors des urgences. L'importance stratégique de cette initiative réside dans son potentiel à améliorer considérablement la coordination entre les premiers intervenants et les autorités locales, conduisant finalement à une gestion des catastrophes plus efficace.

En septembre 2025, Siemens (DE) a lancé une nouvelle suite de logiciels de gestion des catastrophes adaptée aux environnements urbains, axée sur la modélisation prédictive et l'allocation des ressources. Cette initiative reflète l'engagement de Siemens à relever les défis uniques posés par les zones densément peuplées, où les méthodes traditionnelles de réponse aux catastrophes peuvent être insuffisantes. L'introduction de ce logiciel est susceptible de positionner Siemens comme un leader dans la préparation aux catastrophes urbaines, répondant aux municipalités cherchant à améliorer leur résilience face aux catastrophes naturelles.

En juillet 2025, IBM (US) a dévoilé une plateforme alimentée par l'IA conçue pour aider les organisations à développer des plans de récupération après sinistre complets. Cette plateforme utilise des algorithmes d'apprentissage automatique pour analyser des données historiques et simuler divers scénarios de catastrophe, permettant aux organisations de se préparer plus efficacement. L'importance stratégique de ce développement est profonde, car il met en avant le savoir-faire technologique d'IBM tout en répondant à un besoin critique pour les organisations d'adopter des approches basées sur les données dans leurs efforts de préparation aux catastrophes.

À partir d'octobre 2025, les tendances concurrentielles au sein du marché des systèmes de préparation aux catastrophes sont de plus en plus définies par la numérisation, la durabilité et l'intégration de l'intelligence artificielle. Les alliances stratégiques deviennent plus fréquentes, alors que les entreprises reconnaissent la valeur des efforts collaboratifs pour améliorer leurs offres de services. En regardant vers l'avenir, il est prévu que la différenciation concurrentielle évolue, passant d'une concurrence traditionnelle basée sur les prix à un accent sur l'innovation, les avancées technologiques et la fiabilité des chaînes d'approvisionnement. Cette transition souligne la nécessité pour les entreprises d'investir dans des solutions de pointe qui répondent non seulement aux demandes actuelles mais anticipent également les défis futurs en matière de préparation aux catastrophes.