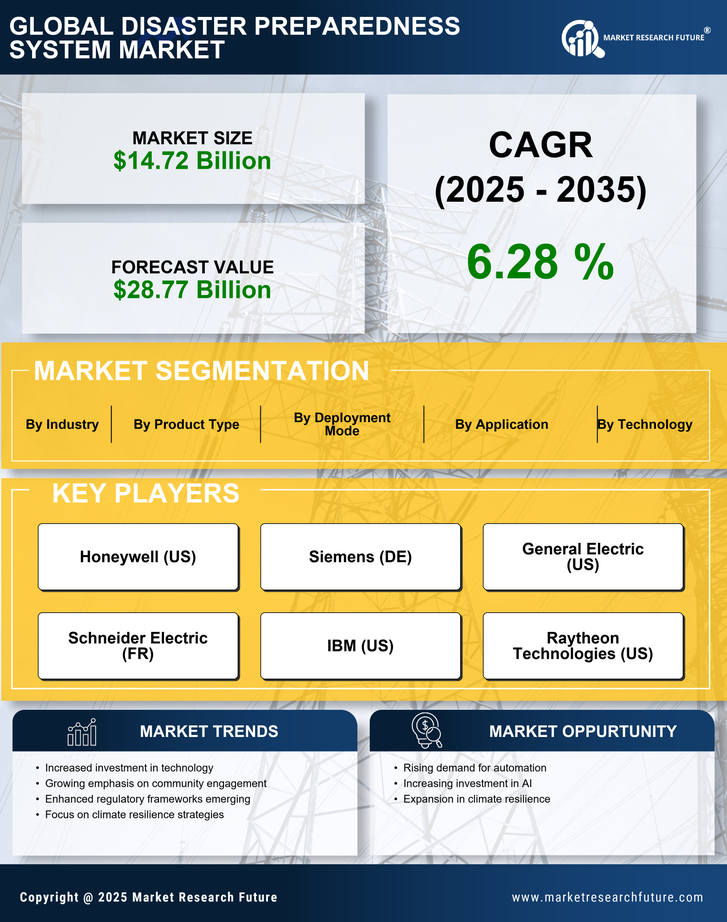

灾害准备系统市场的特点是动态竞争格局,受到全球对灾害风险意识增强和强有力的准备策略必要性的推动。主要参与者如霍尼韦尔(美国)、西门子(德国)和IBM(美国)处于市场前沿,各自采取不同的策略以增强市场定位。霍尼韦尔(美国)专注于智能建筑技术的创新,整合物联网解决方案以改善应急响应能力。西门子(德国)强调区域扩展,特别是在亚太地区,城市化需要先进的灾害管理系统。与此同时,IBM(美国)利用其在人工智能方面的专业知识开发预测分析工具,以增强危机期间的决策能力。这些策略不仅增强了各自公司的形象,还加剧了市场竞争,因为公司努力通过技术进步和量身定制的解决方案来区分自己。

在商业策略方面,公司越来越多地本地化制造,以减少交货时间并增强供应链韧性。这种方法在灾害准备系统市场的背景下尤为相关,因为及时响应至关重要。市场结构似乎适度分散,几家主要参与者占据了相当大的市场份额,而许多小型公司则为细分市场做出贡献。这些主要参与者的集体影响塑造了竞争动态,因为他们通过战略合作伙伴关系和协作来增强服务产品和市场覆盖率。

在2025年8月,霍尼韦尔(美国)宣布与一家领先的电信提供商建立合作关系,以开发下一代紧急通信系统。此次合作旨在将先进的通信技术整合到灾害响应框架中,从而增强紧急情况下的实时信息传播。这一举措的战略重要性在于其潜力,可以显著改善第一响应者与地方当局之间的协调,最终实现更有效的灾害管理。

在2025年9月,西门子(德国)推出了一套针对城市环境的新的灾害管理软件,专注于预测建模和资源分配。这一举措反映了西门子致力于解决人口稠密地区所带来的独特挑战,在这些地区,传统的灾害响应方法可能无法满足需求。这款软件的推出可能会使西门子在城市灾害准备方面处于领先地位,满足寻求增强抵御自然灾害能力的市政当局的需求。

在2025年7月,IBM(美国)推出了一款基于人工智能的平台,旨在帮助组织制定全面的灾后恢复计划。该平台利用机器学习算法分析历史数据并模拟各种灾害场景,使组织能够更有效地进行准备。这一发展的战略意义深远,因为它不仅展示了IBM的技术实力,还满足了组织在灾害准备工作中采用数据驱动方法的关键需求。

截至2025年10月,灾害准备系统市场的竞争趋势越来越受到数字化、可持续性和人工智能整合的定义。战略联盟变得越来越普遍,因为公司认识到合作努力在增强服务产品方面的价值。展望未来,预计竞争差异化将演变,从传统的基于价格的竞争转向关注创新、技术进步和供应链的可靠性。这一转变强调了公司投资于前沿解决方案的必要性,这些解决方案不仅满足当前需求,还能预见未来在灾害准备方面的挑战。