Deja un comentario

Request Free Sample

×

Descripción general del mercado global de automatización médica

pEl tamaño del mercado de automatización médica se valoró en USD 24,17 mil millones en 2023 y se proyecta que crezca de USD 26,32 mil millones en 2024 a USD 41,4 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 5,82% durante el período de pronóstico (2024 - 2032). La adopción de instrumentos automatizados por parte de los departamentos de desarrollo de fármacos de las compañías farmacéuticas, la creciente demanda de miniaturización y los avances técnicos, junto con el aumento de la demanda de cirugías asistidas por robot, son los principales impulsores del mercado que impulsan su crecimiento.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

En junio de 2024, Intuitive Surgical, empresa líder en cirugía asistida por robot, presentó su sistema quirúrgico Da Vinci Xi de última generación en la reunión científica anual del Colegio Americano de Cirujanos (ACS). Esta innovadora plataforma ofrecía mayor precisión quirúrgica, mejores capacidades de visualización y un control simplificado de los instrumentos para los cirujanos. El Da Vinci Xi buscaba satisfacer la creciente demanda de procedimientos mínimamente invasivos, ofreciendo a los cirujanos mayor destreza y flexibilidad durante cirugías complejas. Este lanzamiento marcó un avance significativo en el campo de la cirugía robótica, con el potencial de mejorar los resultados de los pacientes y acortar los tiempos de recuperación. En abril de 2024, Medtronic, líder mundial en tecnología médica, recibió la aprobación del Marcado CE en Europa para su sistema de cirugía asistida por robot (RAS) Hugo. Esta autorización regulatoria marcó un hito importante para la entrada de Medtronic en el creciente mercado de la RAS. El sistema Hugo cuenta con un diseño único con un brazo robótico flexible y una ergonomía mejorada para el cirujano, con el objetivo de mejorar la accesibilidad y la maniobrabilidad durante los procedimientos mínimamente invasivos. Este lanzamiento intensificó la competencia en el campo de la robótica médica, ofreciendo a los cirujanos una nueva opción de cirugía asistida por robot con el potencial de mejorar los resultados de los pacientes.

Tendencias del Mercado de la Automatización Médica

ul- Creciente demanda de sistemas de salud más eficientes para impulsar el crecimiento del mercado

La cirugía es un área donde la automatización médica está ganando cada vez más popularidad. Los sistemas quirúrgicos robóticos, por ejemplo, han ganado popularidad en los últimos años debido a sus numerosas ventajas sobre los enfoques quirúrgicos tradicionales. Estos sistemas proporcionan mayor precisión, operaciones menos invasivas y tiempos de recuperación más rápidos para los pacientes. En los últimos años, el número de procedimientos quirúrgicos robóticos ha aumentado rápidamente. Según una estimación de Definitive Healthcare, el número de procedimientos quirúrgicos robóticos realizados en Estados Unidos aumentó un 27 % entre 2018 y 2019, pasando de aproximadamente 878 000 a 1,1 millones. Según los datos, los procedimientos quirúrgicos robóticos representaron casi el 15 % de todos los procedimientos quirúrgicos realizados en Estados Unidos en 2019. Este aumento es considerable respecto al 1 % registrado en 2012, lo que demuestra el creciente uso de tecnologías quirúrgicas robóticas en la atención médica. Las pruebas diagnósticas son otra área donde la automatización médica está cobrando impulso. La inteligencia artificial y los algoritmos de aprendizaje automático pueden ayudar a los profesionales sanitarios a analizar grandes volúmenes de datos médicos e identificar patrones que puedan sugerir la presencia de una determinada enfermedad o afección. Esto puede resultar en una detección y un tratamiento tempranos, mejorando los resultados de los pacientes y reduciendo los gastos sanitarios. Estos factores han impulsado la tasa de crecimiento anual compuesta (TCAC) del mercado de automatización médica a nivel mundial en los últimos años, lo que impulsa los ingresos de este sector.

Información sobre el segmento de mercado de automatización médica

h3Información sobre el tipo de automatización médica pSegún el tipo, la segmentación del mercado global de automatización médica incluye automatización de diagnóstico y monitorización, automatización terapéutica, automatización de laboratorio y farmacia, y logística y capacitación médica. En 2022, la categoría de automatización terapéutica representó la mayor proporción de la industria mundial de automatización médica. La prevalencia de numerosas enfermedades crónicas, así como los avances en tecnología y sistemas médicos, contribuyen a la expansión general del mercado en términos de valor de ventas. No obstante, se prevé que el área de automatización logística y capacitación médica aumente a un ritmo rápido durante el período de proyección. Esto se debe a la creciente aceptación de la automatización de la atención médica (AGV, tubos neumáticos, RFID y RTLS) en hospitales y centros de diagnóstico de todo el mundo.Octubre de 2021: Un estudio publicado en el Journal of NeuroEngineering and Rehabilitation en 2021 descubrió que los exoesqueletos robóticos lograron mejorar la capacidad de caminar en pacientes con hemiparesia relacionada con un accidente cerebrovascular.

Perspectivas del usuario final de la automatización médica

pLa segmentación global del mercado de automatización médica, basada en los usuarios finales, incluye hospitales y Centros de diagnóstico, farmacias, laboratorios e institutos de investigación, entre otros. Se prevé que en 2022, los hospitales y centros de diagnóstico tengan la mayor cuota de mercado. Dado que son los principales centros de salud que requieren automatización para aumentar la eficiencia operativa y la atención al paciente, son los principales centros de salud que requieren automatización. La automatización en hospitales y centros de diagnóstico puede ayudar a reducir los tiempos de espera, los errores y optimizar el flujo de trabajo del personal sanitario. Por lo tanto, el aumento de hospitales y centros de diagnóstico influye en el crecimiento del mercado.FIGURA 1: MERCADO DE AUTOMATIZACIÓN MÉDICA, POR USUARIOS FINALES, 2023 y 2032 (USD mil millones)

Fuente: Investigación Secundaria, Investigación Primaria, Base de Datos MRFR y Revisión de Analistas

Perspectivas Regionales de Automatización Médica

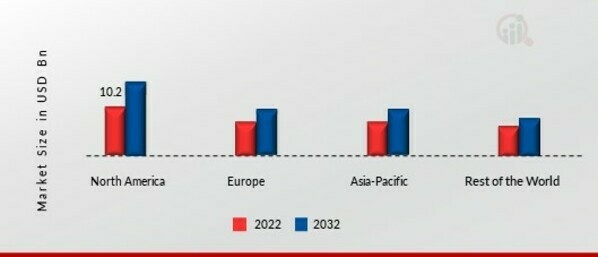

pPor región, el estudio proporciona información del mercado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Debido a la importante inversión en I+D, los nuevos lanzamientos y las iniciativas gubernamentales, América del Norte dominará el sector en 2022. Además, una infraestructura sanitaria consolidada ha contribuido a un mayor uso de la automatización de laboratorios en la región. Además, el sistema de reembolso de apoyo y la presencia local de empresas importantes en esta región están impulsando la penetración en el mercado de soluciones revolucionarias.Además, los principales países estudiados en el informe de mercado son: Estados Unidos, Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: CUOTA DE MERCADO DE AUTOMATIZACIÓN MÉDICA POR REGIÓN 2023 (%)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Se prevé que el mercado europeo de automatización médica crezca a una CAGR del 9,30 % entre 2023 y 2030. Es probable que la expansión del mercado de la región se vea favorecida por una mayor demanda de sistemas impulsados por la tecnología, la presencia de actores clave y la presencia de una infraestructura de atención médica bien establecida y desarrollada. Además, la presencia de agencias gubernamentales, como la Agencia Reguladora de Medicamentos y Productos Sanitarios, es fundamental para certificar los sistemas de automatización de farmacias y otros dispositivos con los estándares europeos, lo que se espera que brinde oportunidades de crecimiento para este mercado regional en los próximos años. Además, el mercado de automatización médica de Alemania tuvo la mayor participación de mercado, y el mercado de automatización médica del Reino Unido fue el mercado de más rápido crecimiento en la región europea

Además, se espera que los mercados en el mercado de automatización médica de Asia Pacífico crezcan a la tasa de crecimiento anual compuesta (CAGR) más rápida durante el período de pronóstico, debido al desarrollo del sector de la atención médica de la región, el aumento de los casos de enfermedades crónicas y la creciente inversión gubernamental y corporativa en el sector de la atención médica, que son los principales factores de crecimiento de la región. Además, el mercado de automatización médica de China tuvo la mayor participación de mercado, y el mercado de automatización médica de India fue el de más rápido crecimiento en la región Asia-Pacífico.

El creciente interés en la salud digital y la innovación en atención médica en el área de Asia-Pacífico es un fenómeno nuevo. Muchos gobiernos de la región están invirtiendo en proyectos de salud digital y fomentando el crecimiento de empresas de atención médica y centros de innovación. Por ejemplo, el gobierno indio inició el programa Digital India en 2015 con el objetivo de mejorar el acceso a la atención médica y otros servicios públicos mediante el uso de la tecnología. El gobierno de Singapur ha establecido una serie de iniciativas para estimular la innovación en atención médica y está invirtiendo en el desarrollo de nuevas tecnologías como la inteligencia artificial (IA) y la robótica para la atención médica.

Agentes clave del mercado de automatización médica y Perspectivas Competitivas

Los principales actores del mercado están invirtiendo grandes cantidades en I+D para ampliar sus líneas de productos, lo que impulsará aún más el crecimiento del mercado de la Automatización Médica. Los participantes del mercado también están implementando diversas iniciativas estratégicas para ampliar su presencia global, con desarrollos clave como el lanzamiento de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, aumento de las inversiones y colaboración con otras organizaciones. Por ejemplo, Ortho Development anunció en mayo de 2021 que la FDA había aprobado el uso de sus implantes BKS y BKS TriMax con el programa TSolution One TKA de THINK Surgical. Corin Group, por otro lado, anunció actualizaciones de su ecosistema digital basado en la nube en mayo de 2021, incluyendo una importante actualización de software para CorinConnect. Los competidores en la industria de la Automatización Médica deben ofrecer productos rentables para expandirse y sobrevivir en un entorno de mercado cada vez más competitivo y en alza.

Una de las principales estrategias comerciales adoptadas por los fabricantes en la industria global de la Automatización Médica para beneficiar a los clientes y expandir el sector es la fabricación local para reducir los costos operativos. En los últimos años, la industria de la automatización médica ha generado importantes beneficios, incluyendo algunos de los más significativos. Entre los principales actores del mercado se encuentran Koninklijke Philips N.V. (Países Bajos), General Electric Company (EE. UU.), Stryker Corporation (EE. UU.), Siemens AG (Alemania), Medtronic Plc (Irlanda), Becton (EE. UU.), Dickinson and Company (EE. UU.), M Company (EE. UU.), Tecan Trading AG (Suiza), Danaher Corporation (EE. UU.), Intuitive Surgical (EE. UU.) y otros.Koninklijke Philips N.V. (Royal Philips) es una multinacional neerlandesa que opera en los sectores de la salud, la iluminación y los productos de consumo. Su división de salud ofrece una amplia gama de equipos y servicios médicos, como sistemas de diagnóstico por imagen, soluciones de monitorización de pacientes e informática sanitaria. Con operaciones en más de 100 países, Philips tiene una sólida presencia en el sector sanitario mundial. La empresa se centra en la innovación y cuenta con un considerable presupuesto de I+D dedicado al desarrollo de tecnología y soluciones innovadoras para el sector sanitario. General Electric (GE) es un conglomerado mundial con sede en Boston, Massachusetts, con negocios en los sectores de la energía, la aviación, la salud y las finanzas. GE Healthcare ofrece una variedad de equipos y servicios médicos, incluyendo sistemas de diagnóstico por imagen, soluciones de monitorización de pacientes y tecnología de la información sanitaria. GE participa activamente en el desarrollo de tecnología de automatización médica, con el objetivo de mejorar los resultados de los pacientes y optimizar la eficiencia de la atención sanitaria. La corporación está realizando importantes inversiones en inteligencia artificial (IA) y tecnologías de aprendizaje automático que pueden utilizarse en el ámbito sanitario. Las soluciones de TI para el sector sanitario de GE están diseñadas para mejorar la toma de decisiones clínicas, optimizar las operaciones sanitarias y aumentar la eficacia de la prestación de servicios de salud.

Entre las empresas clave del mercado de la automatización médica se incluyen:

- Koninklijke Philips N.V. (Países Bajos)

- General Electric Company (EE. UU.)

- Stryker Corporation (EE. UU.)

- Siemens AG (Alemania)

- Medtronic Plc (Irlanda)

- Becton (EE. UU.)

- Dickinson and Company (EE. UU.)

- M Company (EE. UU.)

- Tecan Trading AG (Suiza)

- Danaher Corporation (EE. UU.)

- Intuitive Surgical (EE. UU.)

- Otros

Enero de 2022: Becton, Dickinson and Company, empresa de tecnología médica, anunció la adquisición de Parata Systems por 1500 millones de dólares. Parata Systems ofrece software de gestión de inventario, dispensadores robóticos de alta velocidad, soluciones de flujo de trabajo y herramientas de embalaje de conformidad. El objetivo de adquisición de Becton, Dickinson es operar farmacias para ayudar a las personas a vivir mejor.

Enero de 2021: Varian Medical Systems, Inc. fue adquirida por Siemens Healthineers GmbH. Esta es una empresa alemana de dispositivos médicos que le permite a la primera tener más acceso a la extensa cartera de la segunda, al tiempo que fortalece su posición en el sector de MedTech.

Abril de 2021: Philips adquiere Capsule Technologies, Inc. Prestan servicios a hospitales e instituciones de atención médica con integración de dispositivos médicos y tecnología de datos. El objetivo es fortalecer la posición de Philips como líder en soluciones de gestión de atención al paciente. Capsule Technologies, Inc. ofrece plataformas de información de dispositivos médicos que incluyen integración de dispositivos, servicios de vigilancia clínica y monitoreo de signos vitales. El objetivo de Philips es utilizar soluciones integradas para transformar la prestación de atención médica en el área de la salud. Facilita la conectividad de casi todos los dispositivos médicos, así como de los registros médicos electrónicos (HCE) en hospitales.

Segmentación del mercado de automatización médica

h3Perspectiva del tipo de automatización médica ul- Automatización de diagnóstico y monitorización

- Automatización terapéutica

- Automatización de laboratorios y farmacias

- Logística y formación médica

- Hospitales y centros de diagnóstico

- Farmacias

- Laboratorios de investigación y Institutos

- Otros

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Resto del mundo

- Medio Oriente

- África

- América Latina

FAQs

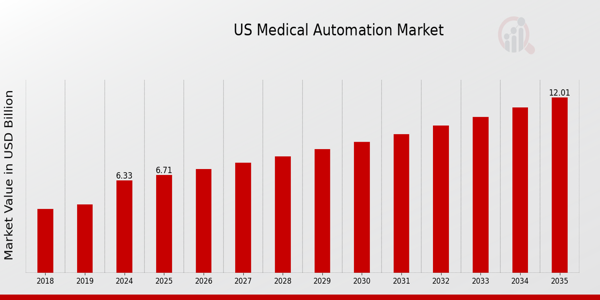

What is the expected market size of the US Medical Automation Market in 2024?

The US Medical Automation Market is expected to be valued at 6.33 billion USD in 2024.

What is the projected market size for the US Medical Automation Market by 2035?

By 2035, the US Medical Automation Market is projected to reach a value of 12.0 billion USD.

What is the expected compound annual growth rate (CAGR) for the US Medical Automation Market from 2025 to 2035?

The CAGR for the US Medical Automation Market from 2025 to 2035 is expected to be 5.992%.

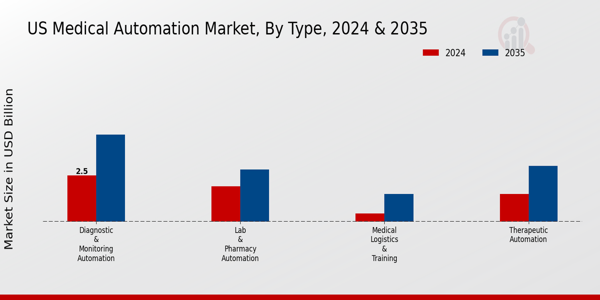

Which segment of the US Medical Automation Market is expected to be the largest in 2024?

In 2024, the Diagnostic & Monitoring Automation segment is expected to be the largest, valued at 2.5 billion USD.

What is the projected market value for Therapeutic Automation by 2035?

Therapeutic Automation is projected to reach a market value of 3.0 billion USD by 2035.

What are the values expected for Lab & Pharmacy Automation in 2024 and 2035?

Lab & Pharmacy Automation is expected to be valued at 1.9 billion USD in 2024 and reach 2.8 billion USD by 2035.

What is the expected market size for Medical Logistics & Training in 2035?

Medical Logistics & Training is expected to reach a market size of 1.5 billion USD by 2035.

Who are the key players in the US Medical Automation Market?

Key players include Medtronic, Boston Scientific, Abbott Laboratories, and Siemens Healthineers among others.

What growth opportunities exist in the US Medical Automation Market?

Growth opportunities lie in advancements in technology and increased demand for efficient healthcare solutions.

How is the competitive landscape characterized in the US Medical Automation Market?

The competitive landscape is characterized by major players leading the market with innovative products and solutions.

Descargar muestra gratis

Complete el formulario a continuación para recibir una muestra gratuita de este informe

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Estudio de caso

Aerospace & Defense