Deja un comentario

Request Free Sample

×

Descripción general del mercado de electrocardiógrafos de diagnóstico (ECG)

El tamaño del mercado de electrocardiógrafos de diagnóstico (ECG) se valoró en 7,9 mil millones de dólares en 2023. Se proyecta que la industria del mercado de electrocardiógrafos de diagnóstico (ECG) crecerá de 8,326 mil millones de dólares en 2024 a 11,8 mil millones de dólares en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 4,45% durante el período de pronóstico (2024 - 2032).

La creciente prevalencia de enfermedades cardiovasculares, el envejecimiento de la población, los avances tecnológicos, el aumento de la concienciación y el gasto sanitario, la expansión de la telesalud y la monitorización remota de pacientes, la creciente demanda de atención sanitaria a domicilio, los mercados emergentes y el desarrollo de infraestructuras son los principales impulsores del mercado que impulsan el crecimiento del mercado.

Fuente de investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de electrocardiógrafos de diagnóstico (ECG)

El aumento de la concienciación y el gasto sanitario están impulsando el crecimiento del mercado

La gente es cada vez más consciente del valor del seguimiento y la detección temprana de las enfermedades cardiovasculares. Las personas son cada vez más conscientes de los peligros relacionados con las enfermedades relacionadas con el corazón como resultado del aumento de las campañas de salud pública, las actividades educativas y el acceso más fácil a la información sanitaria. Como resultado, ha aumentado la necesidad de herramientas de diagnóstico como los ECG que puedan ayudar con la detección temprana y el tratamiento de enfermedades cardíacas.

La información sobre los síntomas de los trastornos cardiovasculares se ha comunicado con éxito a través de campañas de concientización dirigidas por organizaciones de atención médica, agencias gubernamentales y grupos sin fines de lucro. Además, han destacado el valor de los exámenes cardiovasculares de rutina, que frecuentemente implican el uso de equipos de ECG. La demanda de dispositivos de ECG ha aumentado como resultado de la mayor necesidad de evaluaciones de la salud cardíaca provocada por esta mayor conciencia.

El crecimiento del mercado de ECG se ve directamente afectado por el aumento del gasto sanitario. Hay una mayor asignación de fondos para la compra de dispositivos y equipos médicos

Estas tecnologías permiten a los médicos brindar una mejor atención y diagnosticar enfermedades debido a sus características mejoradas, mayor precisión y simplicidad de uso. Se anima a más pacientes a realizarse exámenes cardíacos gracias a que las instalaciones sanitarias están mejor equipadas, lo que también aumenta la necesidad de equipos de ECG.

Las actividades en el campo de la investigación y el desarrollo cardíaco también se ven respaldadas por los crecientes costes sanitarios. Esto fomenta la innovación continua y la creación de tecnología de ECG nueva y mejorada. Los fabricantes gastan dinero en investigación para mejorar la funcionalidad, la conexión y el rendimiento de los dispositivos de ECG con el fin de satisfacer las demandas cambiantes de los pacientes y profesionales de la salud. Como resultado, el mercado está experimentando una afluencia continua de equipos de ECG de última generación, lo que está ayudando a impulsar su expansión.

La introducción de programas de atención médica preventiva es posible gracias al aumento del gasto en atención médica. Los gobiernos y las organizaciones sanitarias están financiando iniciativas para promover estilos de vida saludables y evitar enfermedades cardiovasculares. Estos programas suelen incluir pruebas y evaluaciones periódicas basadas en dispositivos de ECG. El gasto en atención médica que pone un fuerte énfasis en la atención preventiva ayuda a la detección temprana y el tratamiento de problemas cardíacos, lo que reduce la carga general de atención médica y aumenta la demanda de dispositivos de ECG. Por lo tanto, impulsa los ingresos del mercado de Electrocardiógrafo de diagnóstico (ECG).

Perspectivas del segmento de mercado de electrocardiógrafos de diagnóstico (ECG)

Información sobre productos y servicios de electrocardiógrafo de diagnóstico (ECG)

La segmentación del mercado de electrocardiógrafos de diagnóstico (ECG), basada en productos y servicios, incluye (producto, {dispositivos de ECG de esfuerzo, dispositivos de ECG en reposo, monitores Holter, grabadores de bucle implantables, monitores de eventos, dispositivos MCT, monitores de ECG inteligentes} y software y servicio). El segmento de productos dominó el mercado en 2022. Durante muchos años, los equipos de ECG se han utilizado ampliamente en entornos clínicos. Especialmente en lo que respecta a los sistemas de ECG en reposo, tienen una larga historia y se consideran un instrumento estándar para evaluar la salud cardíaca. En todo el mundo, hospitales, clínicas e instalaciones de diagnóstico utilizan con frecuencia estos sistemas.

Información sobre el tipo de derivación del electrocardiógrafo (ECG) de diagnóstico

La segmentación del mercado de electrocardiógrafos de diagnóstico (ECG), basada en el tipo de derivación, incluye tipos de derivación única, de 12 derivaciones, de 5 derivaciones, de 3 derivaciones, de 6 derivaciones y de otros tipos. La categoría de 6 derivaciones generó la mayor cantidad de ingresos en 2022. La eficacia clínica de la configuración de ECG de 6 derivaciones para brindar información cardíaca más completa en comparación con configuraciones de derivaciones más bajas, como los ECG de 3 derivaciones, puede haber contribuido a su aumento de popularidad. Los cables adicionales podrían permitir detectar algunos problemas o trastornos cardíacos con mayor precisión, lo que aumentaría el uso y la demanda.

Figura 1 Mercado de electrocardiógrafos de diagnóstico (ECG), por tipo de cable, 2023 y 2023 2032 (miles de millones de dólares)

Fuente de investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas del usuario final sobre electrocardiógrafo de diagnóstico (ECG)

La segmentación del mercado de electrocardiógrafos de diagnóstico (ECG), basada en el usuario final, incluye hospitales, clínicas y hospitales. Centros Cardíacos, Centros Quirúrgicos Ambulatorios y Otros Usuarios Finales. La categoría de hospitales generó la mayor cantidad de ingresos en 2022. Los hospitales y clínicas pueden tener mayores recursos disponibles para apoyar la adopción y el mantenimiento de dispositivos de ECG y para enseñar a los médicos.

Perspectivas regionales sobre electrocardiógrafos de diagnóstico (ECG)

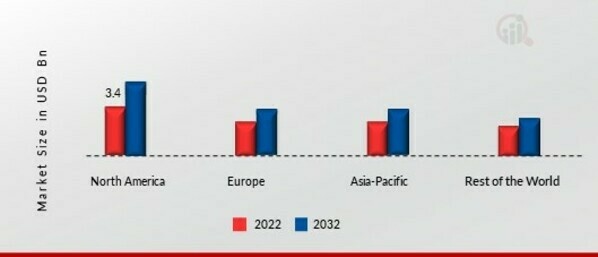

Por región, el estudio proporciona información sobre el mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El mercado de electrocardiógrafos de diagnóstico (ECG) de América del Norte dominó este mercado en 2022 (45,80%). Las regulaciones son estrictas y agencias como la Administración de Medicamentos y Alimentos de los EE. UU. (FDA) las hacen cumplir para garantizar que solo se vendan productos autorizados y que cumplan con las normas.

Los profesionales de la salud tienen más confianza cuando existen estándares regulatorios claros, lo que también ayuda a que América del Norte domine el mercado de ECG. Además, el mercado de electrocardiógrafos de diagnóstico (ECG) de EE. UU. tuvo la mayor participación de mercado, y el mercado de electrocardiógrafos de diagnóstico (ECG) de Canadá fue el mercado de más rápido crecimiento en la región de América del Norte.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2 CUOTA DE MERCADO DE ELECTROCARDIÓGRAFO DE DIAGNÓSTICO (ECG) POR REGIÓN 2023 (miles de millones de USD)

Fuente de investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo de electrocardiógrafos de diagnóstico (ECG) representa la segunda mayor cuota de mercado. En Europa, las enfermedades cardiovasculares siguen siendo un motivo importante de preocupación debido a su elevada frecuencia generalizada. La insuficiencia cardíaca, las arritmias y la enfermedad de las arterias coronarias aumentan la necesidad de herramientas de diagnóstico precisas como los ECG. Además, el mercado alemán de electrocardiógrafos de diagnóstico (ECG) tenía la mayor cuota de mercado, y el mercado de electrocardiógrafos de diagnóstico (ECG) del Reino Unido fue el mercado de más rápido crecimiento en la región europea

Se espera que el mercado de electrocardiógrafos de diagnóstico (ECG) de Asia y el Pacífico crezca a la tasa compuesta anual más rápida de 2023 a 2032. La demanda de dispositivos de ECG de diagnóstico en Asia y el Pacífico se está expandiendo como resultado de la creciente prevalencia de enfermedades crónicas, el aumento del gasto en atención médica, las reformas sanitarias para mejorar la infraestructura, la creciente demanda de tecnología avanzada y regulaciones más laxas.

Además, el mercado de electrocardiógrafos de diagnóstico (ECG) de China tenía la mayor cuota de mercado, y el mercado de electrocardiógrafos de diagnóstico (ECG) de la India fue el mercado de más rápido crecimiento en la región de Asia y el Pacífico.

Electrocardiógrafo de diagnóstico (ECG) Actores clave del mercado Información competitiva

Los principales actores del mercado están invirtiendo fuertemente en investigación y desarrollo para expandir sus líneas de productos, lo que ayudará a que el mercado de electrocardiógrafos de diagnóstico (ECG) crezca aún más. Los participantes del mercado también están llevando a cabo una variedad de actividades estratégicas para expandir su presencia, con importantes desarrollos en el mercado que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un clima de mercado más competitivo y en ascenso, la industria de electrocardiógrafos de diagnóstico (ECG) debe ofrecer artículos rentables.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave utilizadas por los fabricantes en la industria de electrocardiógrafos de diagnóstico (ECG) para beneficiar a los clientes y aumentar el sector del mercado. En los últimos años, la industria del electrocardiógrafo de diagnóstico (ECG) ha ofrecido algunas de las ventajas más importantes a la medicina.

Los principales actores del mercado de electrocardiógrafos de diagnóstico (ECG), incluidos General Electric Company (EE. UU.), Koninklijke Philips N.V. (Países Bajos), Nihon Kohden Corporation (Japón), Hillrom Services, Spacelabs Healthcare (EE. UU.), Shenzhen Mindray Bio-Medical Electronics Co., Schiller (Suiza), ACS Diagnostics (EE. UU.), BPL Medical Technologies (India), Fukuda Denshi (Japón) y otros, están intentando aumentar la demanda del mercado. invirtiendo en operaciones de investigación y desarrollo.

General Electric Co. (GE) es una corporación industrial multinacional. Proporciona una gama de bienes y servicios industriales, de infraestructura y financieros. La empresa ofrece una amplia variedad de productos y servicios, como equipos para la producción de petróleo y gas, motores y sistemas de aviones, sistemas de salud, diagnóstico farmacéutico, productos industriales y productos financieros e industriales. También ofrece una amplia gama de servicios financieros a sus clientes.

La empresa ofrece servicios a los sectores de agua, petróleo y gas, energía, gestión de energía, aviación, atención sanitaria, digital, transporte, electrodomésticos e iluminación.sectores además de otras industrias. Tiene operaciones en América del Norte, Europa, Asia, Medio Oriente y África, además de tener instalaciones de producción en todo el mundo. La sede de GE se encuentra en Boston, Massachusetts, que se encuentra en los EE. UU.

Nihon Kohden Corp (Nihon Kohden) crea, produce y comercializa dispositivos electrónicos médicos y otros sistemas para su uso en pruebas, diagnóstico, tratamiento y rehabilitación. Algunos de sus componentes más importantes son monitores de pacientes, electroencefalógrafos, sistemas de electromiógrafos y potenciales evocados, electrocardiógrafos, desfibriladores y analizadores de hematología.

Estos productos se utilizan en atención médica domiciliaria, enfermería, investigación médica fundamental y administración sanitaria. Además de sucursales y representantes de ventas directas en Japón, la corporación también realiza actividades comerciales a través de subsidiarias y distribuidores en todo el mundo. La sede de Nihon Kohden se encuentra en Tokio, Japón.

Las empresas clave en el mercado de electrocardiógrafos de diagnóstico (ECG) incluyen

- General Electric Company (EE. UU.)

- Koninklijke Philips N.V. (Países Bajos)

- Nihon Kohden Corporation (Japón)

- Servicios Hillrom

- Spacelabs Healthcare (EE. UU.)

- Shenzhen Mindray Bio-Medical Electronics Co.

- Schiller (Suiza)

- Diagnóstico de SCA (EE. UU.)

- BPL Medical Technologies (India)

- Fukuda Denshi (Japón)

Desarrollos en la industria del electrocardiógrafo de diagnóstico (ECG)

Marzo de 2022 AliveCor y GE Healthcare anunciaron su colaboración. El personal médico puede utilizar el dispositivo de ECG KardiaMobile 6L para acceder al sistema MUSE de GE Healthcare. Al mejorar la calidad y la integración de los datos del paciente, la alianza busca mejorar la comodidad del paciente y disminuir las hospitalizaciones relacionadas con la cardiología.

Enero de 2022 Para estudios clínicos descentralizados, Koninklijke Philips presentó el primer sistema de ECG integrado de 12 derivaciones para el hogar. Al establecer un nuevo enfoque para reducir los requisitos y la carga de los ensayos clínicos, Koninklijke Philips espera aumentar la retención de pacientes, el cumplimiento y los ensayos.

Segmentación del mercado de electrocardiógrafos de diagnóstico (ECG)

Perspectiva del producto y servicio del electrocardiógrafo de diagnóstico (ECG)

- Producto

- Dispositivos de ECG de esfuerzo

- Dispositivos de ECG en reposo

- Monitores Holter

- Grabadores de bucle implantables

- Monitores de eventos

- Dispositivos MCT

- Monitores de ECG inteligentes

- Software y software Servicio

Perspectiva del tipo de derivación del electrocardiógrafo (ECG) de diagnóstico

- 12 derivaciones

- 5 conductores

- 3 conductores

- 6 conductores

- Un solo cliente potencial

- Otros tipos de clientes potenciales

Perspectivas del usuario final del cable de electrocardiógrafo (ECG) de diagnóstico

- Hospitales

- Clínicas y centros de atención Centros cardíacos

- Centros de cirugía ambulatoria

- Otros usuarios finales

Perspectivas regionales del electrocardiógrafo de diagnóstico (ECG)

- América del Norte

- EE.UU.

- Canadá

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Resto del mundo

- Medio Oriente

- África

- América Latina

FAQs

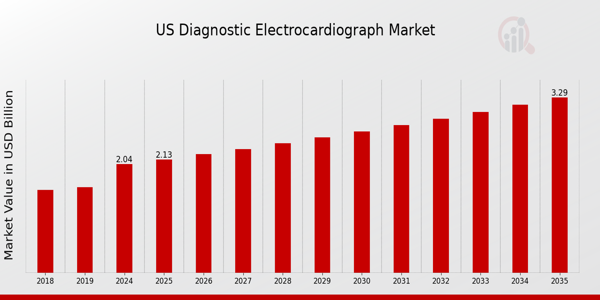

What is the projected market size of the US Diagnostic Electrocardiograph Market in 2024?

The US Diagnostic Electrocardiograph Market is expected to be valued at 2.04 USD Billion in 2024.

What is the expected market growth rate from 2025 to 2035?

The market is projected to grow at a CAGR of 4.454% from 2025 to 2035.

What will be the market size of the US Diagnostic Electrocardiograph Market by 2035?

By 2035, the market is expected to reach a value of 3.29 USD Billion.

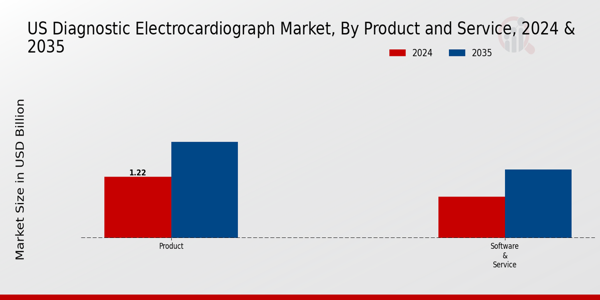

Which segment is expected to have the largest share of the market in 2024?

The Product segment is projected to be valued at 1.22 USD Billion in 2024.

How much is the Software & Service segment expected to grow by 2035?

The Software & Service segment is expected to reach a value of 1.37 USD Billion by 2035.

Who are the key players in the US Diagnostic Electrocardiograph Market?

Key players include HillRom Holdings, Medtronic, Schiller, Cardinal Health, and Philips among others.

What opportunities exist for growth in the US Diagnostic Electrocardiograph Market?

The market offers opportunities through technological advancement and increasing demand for diagnostic solutions.

What are the emerging trends influencing the US Diagnostic Electrocardiograph Market?

Emerging trends include advancements in telemetry and integration with digital health platforms.

What challenges does the US Diagnostic Electrocardiograph Market face?

Challenges include regulatory compliance and high costs associated with advanced diagnostic equipment.

How will the competitive landscape look in the US Diagnostic Electrocardiograph Market?

The competitive landscape will remain dynamic with key players strategizing for market share and innovation.

Descargar muestra gratis

Complete el formulario a continuación para recibir una muestra gratuita de este informe

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Estudio de caso

Aerospace & Defense