Deja un comentario

Request Free Sample

×

Descripción general del mercado mundial de software de aviación

El tamaño del mercado de software de aviación se valoró en 4,55 mil millones de dólares en 2024. Se proyecta que la industria del mercado de software de aviación crecerá de 4,97 mil millones de dólares en 2025 a 10,93 mil millones de dólares en 2034, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 9,15% durante el período de pronóstico (2025 - 2034). El creciente interés en los servicios en línea y el progreso en la industria de los motores de aviación son los principales impulsores del mercado que impulsan el crecimiento del mercado.

Fuente de investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de software de aviación

La creciente demanda de MRO avanzado en la flota de aviones está impulsando el crecimiento del mercado

La CAGR del mercado de aviones está impulsada por el creciente número de personas que vuelan por el cielo. Las aerolíneas de todo el mundo están trabajando para aumentar el tamaño de su flota de aviones. Se utilizarán aviones adicionales, lo que impulsará el mercado en la próxima década. Debido a la creciente demanda de viajes aéreos y a una flota de aviones en expansión, se prevé que la industria MRO se expandirá de manera constante durante la próxima década. Alrededor del 30% de los gastos operativos de una aerolínea se destina al software MRO de aviación. El mercado podría expandirse si continúa el creciente número de pasajeros, con la mayoría de los costos de mantenimiento de las aeronaves concentrados en los motores.

Además, el mantenimiento de la estructura, los componentes y la línea del avión puede contribuir de manera similar a la división de gastos de mantenimiento de los operadores. Ahora que el mantenimiento de sus aviones es una prioridad absoluta, las aerolíneas pueden elegir entre varios fabricantes de equipos originales, instalaciones independientes de mantenimiento, reparación y revisión y proveedores de piezas individuales. Varios operadores de aeronaves utilizan sistemas de software MRO de aviación para facilitar las operaciones sin papel, acortar los tiempos de respuesta de mantenimiento (TAT) y realizar un mantenimiento predictivo. En lugar de los fabricantes de equipos originales o las aerolíneas, las empresas de MRO constituyen la mayor parte de los usuarios de software de MRO. Las empresas de MRO han utilizado recientemente enfoques de MRO basados en software para brindar un mejor servicio a sus clientes. El aumento en el número de MRO que se construyen para satisfacer las necesidades de una flota aérea en crecimiento está impulsando la expansión de la industria.

Por ejemplo, el Aeropuerto Regional Middle Georgia en Macon, Georgia, alberga las instalaciones de mantenimiento, reparación y revisión (MRO) más nuevas de MHI RJ Aviation Group (MHIRJ), lo que amplía la presencia de la compañía en el mercado norteamericano. Además, la Fase 1 del proyecto de expansión del Centro de Servicios de Virginia Occidental del proveedor de servicios MRO finalizó en octubre de 2022. Como resultado, se anticipa que la demanda de software de aviación aumentará durante el período de proyección debido al aumento de la flota de aviones. Por lo tanto, el factor determinante son los ingresos del mercado de software de aviación.

Perspectivas del segmento de mercado de software de aviación

Información sobre aplicaciones de software de aviación

La segmentación del mercado de software de aviación, basada en la aplicación, incluye aeropuertos y aerolíneas. En 2022, el segmento de aerolíneas lideró el mercado de software de aviación en ingresos porque muchos operadores subcontratan su trabajo de mantenimiento a otras empresas. Por lo tanto, se espera que este mercado aumente a un ritmo moderado. El aumento de los viajes aéreos y el volumen de carga aérea en todo el mundo son las principales fuerzas detrás de este segmento de mercado. La expansión de las aerolíneas de bajo coste es la principal culpable de la proliferación de aviones.

Figura 1: Mercado de software de aviación por aplicación, 2022 y 2022 2032 (miles de millones de dólares)

Fuente de investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Información sobre tipos de software de aviación

La segmentación del mercado de software de aviación, según el tipo de software, incluye software de gestión, software de análisis, software de diseño, software de simulación y software MRO. Se espera que el sector de software MRO se desarrolle a una tasa compuesta anual del 9,15% durante el período proyectado, representando la mayor participación de mercado debido en gran parte al creciente número de aviones utilizados por aerolíneas y compañías de transporte. La demanda de servicios MRO aumentó una vez que se levantaron las restricciones de viaje y las aerolíneas comenzaron a revitalizar sus flotas.

Perspectivas regionales sobre software de aviación

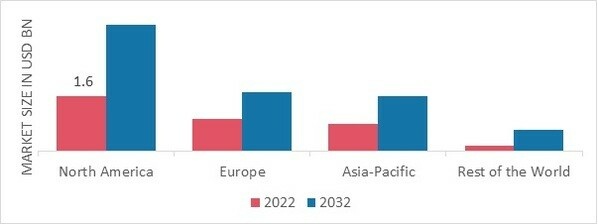

Por región, el estudio proporciona información sobre el mercado de América del Norte, Europa, Asia Pacífico y el resto del mundo. El mercado norteamericano de software de aviación dominará este mercado porque muchos aviones probablemente aumenten la demanda de software de mantenimiento, reparación y revisión (MRO). Además, debido a las estrictas leyes de seguridad y restricciones en la industria de la aviación, entrar en esta región es extremadamente difícil.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: CUOTA DE MERCADO DE SOFTWARE DE AVIACIÓN POR REGIÓN 2022 (miles de millones de USD)

Fuente de investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo de software de aviación representa la segunda mayor cuota de mercado debido al aumento de la demanda de viajes aéreos. Además, el mercado alemán de software de aviación tenía la mayor cuota de mercado y el mercado de software de aviación del Reino Unido fue el mercado de más rápido crecimiento en la región europea.

Se espera que el mercado de software de aviación de Asia y el Pacífico crezca a la CAGR más rápida de 2023 a 2032. Esto se debe a que la digitalización mejora las perspectivas técnicas de la industria de la aviación, lo que permite una gestión de bases, una gestión de operaciones y una gestión de línea más eficientes. Por lo tanto, se prevén mayores tasas de expansión en el futuro previsible. Además, el mercado de software de aviación de China tenía la mayor cuota de mercado, y el mercado de software de aviación de la India fue el mercado de más rápido crecimiento en la región de Asia y el Pacífico.

Software de aviación Actores clave del mercado Perspectivas competitivas

Los principales actores del mercado están invirtiendo fuertemente en investigación y desarrollo para expandir sus líneas de productos, lo que ayudará a que el mercado de software de aviación crezca aún más. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para ampliar su presencia, con importantes desarrollos en el mercado que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un clima de mercado más competitivo y en ascenso, la industria del software de aviación debe ofrecer artículos rentables.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes en la industria del software de aviación para beneficiar a los clientes y aumentar el sector del mercado. En los últimos años, la industria del software de aviación ha ofrecido algunos de los avances tecnológicos más importantes. Los principales actores del mercado de software de aviación, incluidos GE Aviation (EE.UU.), Rolls-Royce (Reino Unido), Pratt and Whitney (EE.UU.), Lufthansa Technik (Alemania), Safran Aircraft Engines (París), SIA Engineering Company (Singapur), Air France Industries KLM Engineering and Maintenance (Francia), MTU Aero Engines (Alemania), ST Aerospace (Singapur), Delta Tech-Ops (EE.UU.) y otros, están intentando aumentar demanda del mercado invirtiendo en operaciones de investigación y desarrollo.

GE Aerospace es el estándar de la industria para motores a reacción y turbohélice y otros sistemas integrados para aeronaves en los mercados comercial, militar, de aviación general y de aviación general. Construir una civilización que pueda durar generaciones es un desafío que estamos dispuestos a afrontar. En los últimos 70 años, GE Aerospace y sus subsidiarias han instalado motores en más de 40.000 aviones civiles y 26.000 militares. En abril de 2023, GE Aerospace y Lockheed Martin firmaron un acuerdo mundial para que GE Aerospace brinde servicios de mantenimiento y reparación para los sistemas de aviónica y energía eléctrica del F-35. Chris Newman, director senior del programa F-35 en GE Aerospace, dice que la compañía todavía está muy centrada en la confiabilidad del avión y la preparación para la misión.

Pratt Whitney no tiene rival en la producción y mantenimiento de motores para aviones, helicópteros y unidades de potencia auxiliares. Pratt Whitney es líder en diseño, fabricación y servicio de motores de avión y sistemas de potencia auxiliar para aviones comerciales, militares y de negocios. En 2020, las ventas netas de la empresa fueron de 17.200 millones de dólares y la sede de la empresa está ubicada en East Hartford, Connecticut. Raytheon Technologies Corporation consta de cuatro empresas independientes, de las cuales Pratt Whitney es parte. Más del 25 % de todas las flotas de pasajeros principales del mundo están propulsadas por Pratt Los grandes motores comerciales de Whitney. Con la ayuda de sus socios de International Aero Engines y Engine Alliance, la compañía innova constantemente en nuevos motores para satisfacer las demandas futuras de la industria aérea. Pratt Whitney tiene un historial impresionante de suministro de motores de última generación a 29 ejércitos en todo el mundo. El F-15 Eagle, el F-16 Fighting Falcon, el F-22 Raptor y el F-35 Lightning II son solo algunos de los aviones de primera línea propulsados por nuestros motores militares. También proporcionamos motores para el transporte militar C-17 Globe Master III y el KC-46 de Boeing, el nuevo avión cisterna para la Fuerza Aérea de los Estados Unidos. En marzo de 2023, Mitsubishi Heavy Industries Aero Engines Ltd. (MHIAEL), una filial japonesa de Aero Engine Corporation, se unió a Pratt La red Whitney GTFTM MRO es su segunda instalación activa en Japón y la undécima en general. MHIAEL ha presentado su primer motor PW1100G-JM en sus instalaciones de Komaki, Japón. MHIAEL ha sido un Pratt Socio de mantenimiento de Whitney desde el motor Wasp y, más recientemente, los motores PW4000 y V2500.

Las empresas clave en el mercado de software de aviación incluyen.

- GE Aviation (EE.UU.)

- Rolls-Royce (Reino Unido)

- Pratt y Whitney (EE.UU.)

- Lufthansa Technik (Alemania)

- Motores de avión Safran (París)

- SIA Engineering Company (Singapur)

- Air France Industries KLM Ingeniería y Mantenimiento (Francia)

- MTU Aero Engines (Alemania)

- ST Aerospace (Singapur)

- Delta Tech-Ops (EE. UU.)

Por ejemplo, marzo de 2023 GE Aerospace ha anunciado que la próxima generación de su sistema de diagnóstico de análisis de rotor (RADS) ha comenzado a realizar pruebas con clientes civiles y militares. Al facilitar que los operadores completen los procedimientos y diagnósticos de seguimiento y equilibrio del rotor en menos vuelos, el RADS-NG (próxima generación) minimizará el tiempo del piloto y ahorrará combustible.

Por ejemplo, marzo de 2023 Pratt Whitney Canada (WC), una división de Pratt Whitney, anunció que había firmado un acuerdo con el distribuidor de helicópteros Rotortrade para aumentar el número de motores de helicópteros inscritos anualmente en el Programa de motores usados certificados (CPO).

Por ejemplo, enero de 2023 Lufthansa Technik utiliza Swiss Aviation Software (Swiss-AS) como parte de un ecosistema de operaciones tecnológicas digitales para impulsar la transformación digital de la operación de activos técnicos de la industria de la aviación. En un acuerdo reciente, Lufthansa adquirió la participación de Swiss International Air Lines en Swiss-AS.

Segmentación del mercado de software de aviación

Aplicación de software de aviación Outlook

- Aeropuertos

- Aerolíneas

Tipo de software de aviación Outlook

- Software de gestión

- Software de análisis

- Software de diseño

- Software de simulación

- Software MRO

Perspectiva regional del software de aviación

- América del Norte

- EE.UU.

- Canadá

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Resto del mundo

- Medio Oriente

- África

- América Latina

FAQs

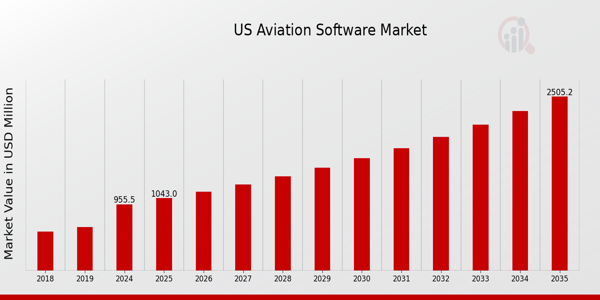

What is the expected market size of the US Aviation Software Market in 2024?

The US Aviation Software Market is expected to be valued at 955.5 million USD in 2024.

What will the US Aviation Software Market be valued at by 2035?

By 2035, the US Aviation Software Market is projected to reach 2505.32 million USD.

What is the forecasted CAGR for the US Aviation Software Market from 2025 to 2035?

The expected CAGR for the US Aviation Software Market from 2025 to 2035 is 9.158%.

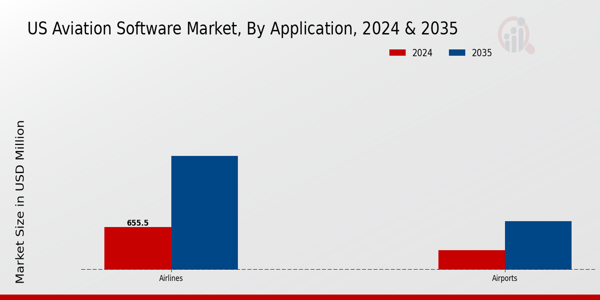

Which application segment is expected to have the largest market value in 2024?

In 2024, the Airlines application segment is anticipated to be valued at 655.5 million USD.

What will the Airports application segment be valued at by 2035?

The Airports application segment is projected to reach 750.0 million USD by 2035.

Who are the major players in the US Aviation Software Market?

Key players include SAP, Raytheon Technologies, Airbus, and Boeing among others.

What is the expected value for the Airlines segment in 2035?

The Airlines segment is expected to grow to 1755.32 million USD by 2035.

What are the anticipated growth drivers for the US Aviation Software Market?

Key growth drivers include advancements in technology and increasing demand for efficient operations.

How does the US Aviation Software Market's growth rate compare to other sectors?

The market's CAGR of 9.158% indicates robust growth compared to many other sectors.

What challenges might impact the growth of the US Aviation Software Market?

Challenges may include regulatory changes and competition among key players.

Descargar muestra gratis

Complete el formulario a continuación para recibir una muestra gratuita de este informe

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Estudio de caso

Aerospace & Defense