Resumen del mercado global de chocolate sin azúcar

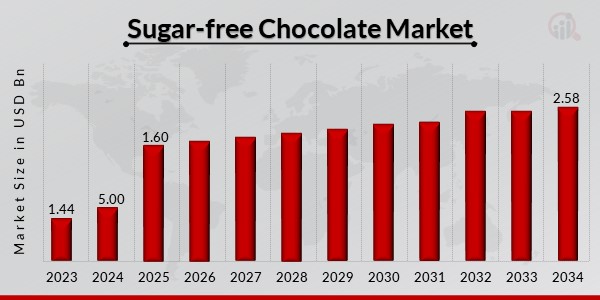

pEl tamaño del mercado de chocolate sin azúcar se valoró en USD 1.52 mil millones en 2024. Se proyecta que la industria del chocolate sin azúcar crezca de USD 1.60 mil millones en 2025 a USD 2.58 mil millones para 2034, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 5,4% durante el período de pronóstico (2025-2034). Los consumidores se inclinan por comidas que brinden placer sin la necesidad de azúcar debido a los cambios en los estilos de vida y en respuesta a diversas pautas nutricionales. Por lo tanto, estos impulsores del mercado han contribuido al crecimiento del mercado mundial del chocolate sin azúcar.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado del chocolate sin azúcar

ul

- La creciente adopción de productos alimenticios saludables impulsará el crecimiento del mercado

pA medida que los consumidores adoptan dietas más saludables, el ingreso per cápita aumenta y las preferencias cambian, aumenta el apetito por alimentos ricos en nutrientes. Debido a la creciente tendencia en refrigerios saludables, los chocolates sin azúcar son cada vez más populares, lo que podría impulsar las ventas. Las empresas se centran en producir productos que satisfagan las demandas de los clientes. Además, se prevé que añadir el producto a magdalenas, pudines, pasteles y otros productos horneados beneficie al chocolate sin azúcar. Es probable que estos componentes impulsen la tasa de crecimiento anual compuesta (TCAC) de la industria del chocolate sin azúcar.

Además, en respuesta al aumento de las tasas de obesidad a nivel mundial, las personas han comenzado a consumir más productos bajos en azúcar o sin azúcar, como los chocolates sin azúcar. La diabetes, las enfermedades cardiovasculares y la obesidad pueden ser causadas por un consumo excesivo de azúcares y carbohidratos. Como resultado, los consumidores se están enfocando más en comer alimentos sin azúcar añadido, lo que impulsa el crecimiento del mercado del chocolate sin azúcar a nivel mundial.

Sin embargo, los consumidores optan cada vez más por productos bajos en calorías, certificados y de origen vegetal, incluso cuando desean darse un capricho. Esto se debe a la evolución de los hábitos alimenticios. Los fabricantes de chocolate están respondiendo a la creciente necesidad de los consumidores de darse un capricho ofreciendo chocolates de vanguardia que son sabrosos y nutritivos. El chocolate sin azúcar, vegano, orgánico y sin OGM se ha incorporado a las gamas de productos de marcas reconocidas, como Hershey Company y Nestlé S.A., impulsando así los ingresos del mercado del chocolate sin azúcar.

Análisis del segmento

h3

Información sobre los ingredientes principales del chocolate sin azúcar pLa segmentación del mercado del chocolate sin azúcar, basada en sus ingredientes principales, incluye granos de cacao, sustitutos del azúcar,

mantequilla de cacao, grasas y aceites, licor de cacao y otros. El segmento de granos de cacao dominó el mercado debido a su inclusión en los chocolates oscuros, una opción popular entre los consumidores.

Información sobre la categoría del chocolate sin azúcar

pLa segmentación del mercado del chocolate sin azúcar, basada en la categoría, incluye chocolate 100 % sin azúcar y sin azúcar añadido. El segmento 100% sin azúcar dominó el mercado por su bajo contenido en grasas y el uso de edulcorantes artificiales en lugar de azúcar.

Información sobre los tipos de chocolate sin azúcar

pLa segmentación del mercado del chocolate sin azúcar, según su tipo, incluye chocolate negro, con leche y blanco. El segmento negro dominó el mercado porque el chocolate negro contiene más nutrientes que otros tipos y es más saludable. Se ha demostrado que las mayores concentraciones de manteca de cacao y cacao en polvo del chocolate negro mejoran el rendimiento mental y actúan como potentes antidepresivos, ya que pueden aumentar los niveles de serotonina.

Información sobre los canales de distribución del chocolate sin azúcar

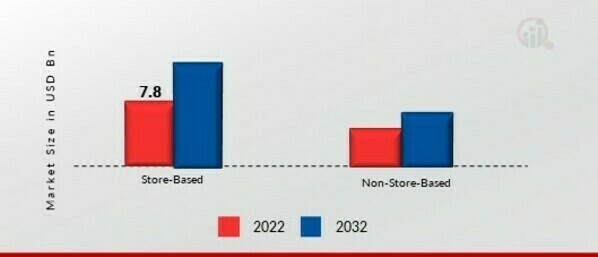

pLa segmentación del mercado del chocolate sin azúcar, según el canal de distribución, incluye chocolates en tienda y chocolates sin tienda. La categoría con tienda generó la mayor cantidad de ingresos. Las tiendas de productos masivos han permitido a los clientes seleccionar entre diversos productos y precios. Además, facilitan la comodidad de comprar productos en un mismo lugar y ofrecen estantes específicos para cada producto, paneles de información sobre productos, una variedad de ofertas, planes de agrupación y descuentos por agrupación.

Figura 1: Mercado de chocolate sin azúcar, por canal de distribución, 2022 y 2032 (USD mil millones)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales del chocolate sin azúcar

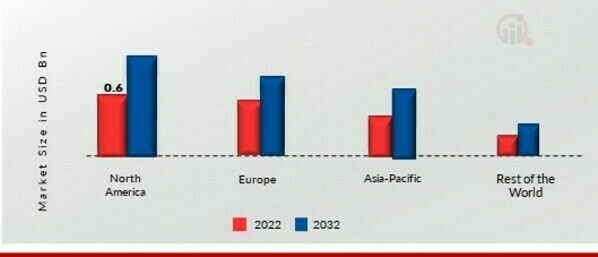

pPor región, el estudio proporciona información del mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El mercado norteamericano de chocolate sin azúcar dominará este mercado debido a que las personas están consumiendo más productos bajos en grasa y sin azúcar. Debido a la creciente popularidad de los refrigerios saludables entre comidas, el aumento de la población activa también ha impactado el consumo de chocolate sin azúcar.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: CUOTA DE MERCADO DE CHOCOLATE SIN AZÚCAR POR REGIÓN 2022 (USD mil millones)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo del chocolate sin azúcar ocupa la segunda mayor cuota de mercado, ya que es uno de los principales mercados para la fabricación y el procesamiento de chocolate. Alemania y Suiza son dos de los países que más chocolate sin azúcar consumen. Esto se debe principalmente al aumento de la demanda de productos de cacao orgánicos y sostenibles, así como de chocolate negro. Además, el chocolate sin azúcar alemán mantuvo la mayor cuota de mercado, y la industria del chocolate sin azúcar del Reino Unido fue el mercado de mayor crecimiento en la región europea.

Se espera que el mercado de chocolate sin azúcar de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2023 y 2032. La rápida urbanización y la disposición de los consumidores a pagar precios más altos por estos productos han impulsado la expansión del mercado. La disponibilidad de mano de obra ha impulsado la demanda de chocolate sin azúcar y, como resultado, muchas empresas están estableciendo plantas de producción en países con potencial como China e India. Además, el mercado chino de chocolate sin azúcar ostentaba la mayor cuota de mercado, y la industria india de chocolate sin azúcar fue la de mayor crecimiento en la región Asia-Pacífico.

Principales actores del mercado del chocolate sin azúcar y perspectivas competitivas

pLos principales actores del mercado están invirtiendo fuertemente en investigación y desarrollo para expandir sus líneas de productos, lo que impulsará aún más el crecimiento del mercado del chocolate sin azúcar. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para expandir su presencia, con importantes desarrollos de mercado que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un clima de mercado más competitivo y en alza, la industria del chocolate sin azúcar debe ofrecer productos rentables.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes de la industria del chocolate sin azúcar para beneficiar a los clientes y expandir el mercado. En los últimos años, la industria del chocolate sin azúcar ha ofrecido algunas de las ventajas más significativas al mercado. Los principales actores en el mercado del chocolate sin azúcar que intentan aumentar la demanda del mercado invirtiendo en operaciones de investigación y desarrollo incluyen a Hershey (EE. UU.), Godiva Chocolatier (EE. UU.), Lindt Sprüngli (Francia), Russell Stover (EE. UU.), Ghirardelli Chocolate Company (EE. UU.), Thin (EE. UU.) y Guilin (Bélgica).

The Hershey Company es un fabricante y distribuidor de confitería de chocolate y sin chocolate. Chocolate; confitería de azúcar; productos refrescantes de goma de mascar y menta; artículos de despensa como bebidas; materiales para hornear, coberturas y bocadillos como barras, untables y piezas y mezclas para bocadillos se encuentran entre sus principales ofertas. Vende sus productos bajo las marcas Hershey's, Kisses, Jolly Rancher, Reese's y Ice Breakers. Entre los principales clientes de la empresa se encuentran supermercados, tiendas de dólar, concesionarios, farmacias, grandes almacenes, clubes mayoristas, distribuidores mayoristas, tiendas de conveniencia y máquinas expendedoras. Lindt Sprungli AG (Lindt) produce, vende y comercializa productos relacionados con el chocolate. Su línea de productos incluye chocolate con leche y negro, pralinés, tabletas, trufas y galletas. Las marcas que Lindt utiliza para promocionar sus productos son Lindt, Ghirardelli, Hofbauer, Kufferle, Whitman's, Caffarel, Russell Stover y Pangburn's. La empresa ofrece sus productos a través de diversos canales, como boutiques, socios comerciales, distribuidores, puntos de venta y grandes almacenes. Además, comercializa productos a través de diversas plataformas de comercio electrónico.

Entre las empresas clave en el mercado del chocolate sin azúcar se incluyen

ul

- Ghirardelli Chocolate Company (EE. UU.)

p

Avances en la industria del chocolate sin azúcarAbril de 2022: Yumy Candy Company Inc. anunció que está cooperando con las redes de distribución más grandes de EE. UU. que comparten los principios rectores de la compañía para ingresar al mercado estadounidense con sus dulces más saludables y bajos en azúcar.

Marzo de 2022: La compañía Cocomels anunció que está produciendo nuevos bocadillos crujientes y de sal marina cubiertos de chocolate '1g Sugar', cada uno con menos de 1g de azúcar y solo 100 calorías. La popular línea de "1 g de azúcar" de la compañía se está expandiendo. Además, el producto no contiene lácteos, aditivos químicos, gluten, jarabe de maíz, colesterol, alcoholes de azúcar ni aceite de palma. El chocolate negro al 60 % se ha endulzado con alulosa, un sustituto natural del azúcar, en los nuevos bocadillos Cocomels.

Segmentación del mercado del chocolate sin azúcar

h3

Proyección de los principales ingredientes del chocolate sin azúcar (miles de millones de USD, 2018-2032) ul

h3

Perspectiva de la categoría de chocolate sin azúcar (miles de millones de USD, 2018-2032) ul

h3

Perspectiva del tipo de chocolate sin azúcar (miles de millones de USD, 2018-2032) ul

h3

Perspectiva del canal de distribución de chocolate sin azúcar (miles de millones de USD, 2018-2032) ul

h3

Perspectiva regional del chocolate sin azúcar (miles de millones de USD, 2018-2032) ul