Panorama general del mercado global de cerveza sin alcohol

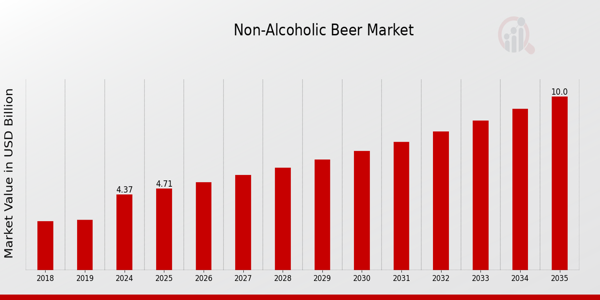

Según el análisis de MRFR, el tamaño del mercado de cerveza sin alcohol se estimó en 4.050 millones de dólares estadounidenses en 2023. Se espera que este mercado crezca de 4.370 millones de dólares estadounidenses en 2024 a 10.000 millones de dólares estadounidenses en 2035. Se espera que la tasa de crecimiento anual compuesta (CAGR) del mercado de cerveza sin alcohol ronde el 7,82 % durante el período de pronóstico (2025-2035).

Tendencias clave del mercado de cerveza sin alcohol

El mercado de cerveza sin alcohol está experimentando un crecimiento significativo impulsado por un cambio en las preferencias de los consumidores hacia estilos de vida más saludables. La creciente conciencia de los beneficios para la salud asociados con el consumo moderado de alcohol o la abstinencia total es un impulsor principal del mercado.

A medida que más consumidores optan por bebidas con bajo contenido de alcohol o sin alcohol, la cerveza sin alcohol se considera una alternativa favorable que ofrece el sabor de la cerveza tradicional sin los efectos del alcohol, lo que la hace particularmente atractiva entre los millennials y las personas conscientes de la salud.

Las oportunidades a explorar incluyen la expansión de las líneas de productos para satisfacer diversas preferencias de sabor, lo que mejora el atractivo de las opciones sin alcohol en varios contextos culturales.

Las cervecerías artesanales están comenzando a idear nuevos sabores y métodos de elaboración, lo que está ayudando a que las bebidas sin alcohol sean más populares en todo el mundo. Las tendencias recientes muestran que la cerveza sin alcohol es cada vez más común en entornos sociales.

Los bares y restaurantes la están agregando a sus menús, brindando más opciones a las personas que desean disfrutar del aspecto social de beber sin beber alcohol.

También hay un claro aumento en la venta en línea de cervezas sin alcohol. Esto demuestra que las personas se sienten cada vez más cómodas comprando bebidas en línea, especialmente a medida que el comercio electrónico continúa creciendo en todo el mundo. El mercado también está experimentando un repunte en las actividades promocionales y las campañas de marketing destinadas a crear conciencia sobre los beneficios de la cerveza sin alcohol, lo que contribuye a su aceptación y popularidad en todo el mundo. Finalmente, los marcos regulatorios en varias regiones están apoyando cada vez más las opciones de bebidas innovadoras, lo que proporciona un entorno propicio para el crecimiento del mercado y el desarrollo de productos a escala global. Conciencia entre los consumidores

El mercado de la cerveza sin alcohol está experimentando un crecimiento sustancial impulsado por un aumento general en la conciencia de la salud entre los consumidores globales.

A medida que las personas se vuelven más conscientes de la salud, hay un cambio considerable hacia productos percibidos como alternativas más saludables a las bebidas alcohólicas tradicionales.

Según las estadísticas de la Organización Mundial de la Salud, alrededor del 28% de las personas a nivel mundial intentan activamente reducir su consumo de alcohol, lo que contribuye a una creciente demanda de opciones sin alcohol.

Organizaciones como el Instituto Internacional de Economía de las Bebidas han observado un aumento considerable en las ventas de bebidas sin alcohol, con algunos países reportando un crecimiento de las ventas de casi el 50% en los últimos cinco años.

Esta tendencia no solo refleja la preferencia del consumidor, sino que también indica un cambio más amplio en el estilo de vida centrado en una mejor salud, lo que mejora las perspectivas del mercado de la cerveza sin alcohol.

Innovaciones y diversificación de productos

La cerveza sin alcohol El mercado está presenciando avances significativos impulsados por la innovación y la diversificación de productos. Las principales compañías de bebidas, incluyendo Anheuser-Busch InBev y Heineken, están invirtiendo fuertemente en Investigación y Desarrollo para atender los gustos cambiantes de los consumidores.

Datos recientes de informes de la industria muestran que más del 30% de los nuevos lanzamientos de cerveza se centran en variantes sin alcohol o bajas en alcohol, lo que muestra el ritmo acelerado de la innovación.

Además, han surgido productos como cervezas sin alcohol saborizadas y versiones artesanales, que atraen a un grupo demográfico más amplio. Esta tendencia de innovación posiciona al mercado de la cerveza sin alcohol de manera ventajosa para aprovechar un segmento de consumidores de rápido crecimiento que aprecia la variedad y la calidad.

Apoyo de las iniciativas regulatorias

Los cambios legislativos y las políticas gubernamentales de apoyo en todo el mundo están impactando positivamente al mercado de la cerveza sin alcohol. Los gobiernos de varias regiones han comenzado a promover las bebidas sin alcohol como una opción más segura.

Por ejemplo, iniciativas recientes de los ministerios de salud y campañas educativas en varios países han aumentado la visibilidad y la aceptación de las opciones sin alcohol.

Un informe sobre políticas de salud pública indicó que aproximadamente el 20% de los adultos en Europa consumen cerveza sin alcohol como una opción responsable para ocasiones sociales, una clara señal de creciente aceptación.

El enfoque proactivo de las instituciones y su enfoque en la reducción de los riesgos para la salud relacionados con el alcohol están consolidando la posición de la cerveza sin alcohol en la cultura global, impulsando aún más el crecimiento del mercado.

Información sobre el segmento de mercado de la cerveza sin alcohol

Información sobre el tipo de producto del mercado de la cerveza sin alcohol

El mercado de la cerveza sin alcohol demuestra una notable diversificación en su segmento de tipo de producto, revelando segmentos clave como Lager, Ale, Stout y Wheat. Cerveza.

En 2024, se proyecta que el segmento Lager tendrá un valor de mercado sustancial de 1.7 mil millones de USD, que aumentará significativamente a 4.0 mil millones de USD para 2035, mostrando su participación mayoritaria dentro del mercado general.

El dominio de este segmento se puede atribuir a su atractivo generalizado y asociación tradicional con el consumo de cerveza.

Siguiendo de cerca, se espera que el segmento Ale alcance un valor de mercado de 1.1 mil millones de USD en 2024 y crezca a 2.6 mil millones de USD para 2035, beneficiándose de un creciente interés en la elaboración de cerveza artesanal y las bebidas artesanales, que se han vuelto cada vez más populares entre los consumidores que buscan variedad.

Se anticipa que el segmento Stout alcance una valoración de 0.8 mil millones de USD en 2024, aumentando a 1.8 mil millones de USD en 2035, lo que refleja el perfil de sabor único que atrae a los mercados de nicho pero que aún tiene un potencial significativo para Crecimiento.

Por último, el segmento de cerveza de trigo comienza con una valoración de 0,77 mil millones de dólares en 2024 y se espera que alcance los 1,6 mil millones de dólares para 2035, impulsado por las tendencias que favorecen las bebidas refrescantes, particularmente en climas cálidos y entre los consumidores conscientes de la salud.

Los ingresos del mercado de cerveza sin alcohol muestran un fuerte crecimiento en estos segmentos, ya que las preferencias cambiantes de los consumidores hacia estilos de vida centrados en la salud y una disminución en el consumo de alcohol están impulsando la demanda.

En general, la percepción pública de las cervezas sin alcohol está evolucionando, impulsada por una creciente conciencia sobre la salud, lo que resulta en un panorama atractivo para la expansión en estos diversos tipos de productos.

A medida que el mercado evoluciona potencialmente, la resiliencia de los estilos tradicionales como la Lager junto con segmentos innovadores como la cerveza de trigo ilustra la naturaleza dinámica del mercado de la cerveza sin alcohol.

La expansión de este segmento de mercado se traduce en un prometedor ámbito de oportunidades para productores y comercializadores por igual, lo que impulsa la exploración de nuevos sabores, estrategias de marca, y educación del consumidor para captar el interés de un público cada vez más exigente.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Perspectivas del canal de distribución del mercado de cerveza sin alcohol

El mercado de cerveza sin alcohol exhibe un crecimiento significativo en varios canales de distribución, lo que contribuye a unos ingresos de 4.37 mil millones de USD en 2024.

Este sector abarca múltiples vías de distribución como supermercados e hipermercados, tiendas de conveniencia, venta minorista en línea y tiendas especializadas, cada una de las cuales desempeña un papel vital en la dinámica del mercado.

Los supermercados e hipermercados dominan el panorama como Ofrecen una amplia selección y conveniencia, lo que facilita el acceso fácil para los consumidores.

Las tiendas de conveniencia también son cruciales, ya que brindan acceso rápido a los productos, atendiendo las necesidades de los consumidores de compras sobre la marcha.

El auge del comercio minorista en línea es notable, impulsado por las preferencias cambiantes de los consumidores hacia el comercio electrónico, lo que permite un alcance más amplio y aumenta la penetración en el mercado.

Además, las tiendas especializadas atienden a nichos de mercado, a menudo enfatizando sabores únicos y cualidades artesanales, mejorando las opciones de los consumidores.

En general, la segmentación del mercado de cerveza sin alcohol destaca un panorama diverso que responde de manera efectiva a las diferentes demandas y preferencias de los consumidores, reforzado por los cambios en los comportamientos de compra en el entorno del mercado global.

Estas tendencias y dinámicas crean numerosas oportunidades de crecimiento al tiempo que presentan desafíos para adaptarse a los hábitos de los consumidores en rápida evolución.

Perspectivas del tipo de empaque del mercado de cerveza sin alcohol

El mercado de cerveza sin alcohol ha mostrado un crecimiento significativo, con un valor esperado que alcance los 4.37 mil millones de USD en 2024. En este mercado, el segmento de tipo de embalaje juega un papel fundamental en las preferencias de los consumidores y la dinámica del mercado.

Entre los diversos tipos de embalaje, las latas, botellas y barriles son opciones destacadas, cada una atendiendo diferentes necesidades y ocasiones de los consumidores.

Las latas son ampliamente reconocidas por su conveniencia y naturaleza liviana, lo que las hace adecuadas para actividades al aire libre y consumo en movimiento.

Las botellas, por otro lado, se perciben como más tradicionales y premium, a menudo elegidas para reuniones sociales u ocasiones especiales debido a su atractivo estético.

Los barriles son esenciales para el sector de bares y restaurantes, ya que brindan una solución rentable para servir cerveza sin alcohol en grandes volúmenes.

Las tendencias actuales hacia la sostenibilidad y las opciones de embalaje ecológicas influyen aún más en estos segmentos, ya que los consumidores buscan cada vez más marcas que se alineen con sus valores ambientales.

Como resultado, la segmentación del mercado de cerveza sin alcohol destaca una fuerte demanda de Los tres tipos de envases contribuyen de forma única al crecimiento general del mercado, caracterizado por la evolución de las preferencias de los consumidores y los cambios en el estilo de vida a nivel mundial.

Perspectivas del perfil de sabor del mercado de la cerveza sin alcohol

El mercado de la cerveza sin alcohol está experimentando un crecimiento notable, impulsado por la creciente preferencia de los consumidores por bebidas más saludables. Para 2024, se proyecta que el mercado alcance un valor de 4.370 millones de dólares, lo que demuestra la creciente aceptación de la cerveza sin alcohol.

Dentro de este mercado, el segmento de perfil de sabor abarca una variedad de sabores, esenciales para satisfacer las diversas preferencias de los consumidores. Los sabores tradicionales siguen siendo importantes, ofreciendo perfiles de sabor familiares que atraen a un público amplio. Las opciones frutales cautivan a los consumidores más jóvenes que buscan bebidas refrescantes e innovadoras, mientras que los sabores picantes y herbales están ganando terreno en nichos de mercado que valoran experiencias de sabor únicas y sofisticadas. Estas diversas ofertas respaldan la creciente tendencia hacia la personalización en la elección de bebidas, presentando oportunidades para que las marcas se diferencien. La segmentación del mercado de cerveza sin alcohol refleja este cambio, donde cada perfil de sabor juega un papel crucial para satisfacer a los diferentes segmentos de la población, influenciado por las tendencias culturales y los estilos de vida cambiantes.

Como resultado, la dinámica del mercado se está orientando hacia una riqueza en opciones de sabor, lo que permite a los productores satisfacer mejor las demandas de los consumidores e impulsar el crecimiento del mercado.

Perspectivas regionales del mercado de la cerveza sin alcohol

El mercado de la cerveza sin alcohol se está expandiendo en varias regiones, con valoraciones significativas establecidas para 2024.

Se espera que América del Norte alcance una valoración de 0.895 millones de dólares, creciendo a 2.292 millones de dólares para 2035, mostrando su participación mayoritaria en el mercado, impulsada por una creciente base de consumidores conscientes de la salud.

Europa le sigue de cerca con un valor de 1.628 millones de dólares en 2024 y un aumento previsto a 4.000 millones de dólares para 2035, lo que la convierte en un actor clave debido a su cultura cervecera bien establecida y la creciente demanda de alternativas bajas en alcohol.

América del Sur, aunque más pequeña, con 0.326 millones de dólares Se espera que la cifra alcance los mil millones de dólares en 2024 y crezca a 917 millones de dólares en 2035, lo que indica nuevas oportunidades a medida que las preferencias de los consumidores cambian hacia opciones más saludables. La región de Asia Pacífico también destaca con su valoración de 732 millones de dólares en 2024, con el objetivo de alcanzar los 1542 millones de dólares en 2035, lo que refleja la creciente urbanización y la demanda de diversas opciones de bebidas. Por último, se espera que Oriente Medio y África alcancen un valor de 789 millones de dólares en 2024, que crecerá a 1250 millones de dólares en 2035, a medida que estas regiones adopten opciones sin alcohol en medio de normas sociales cambiantes. Esta diversificación dentro del mercado de la cerveza sin alcohol destaca tanto las oportunidades de crecimiento como las tendencias de los consumidores que favorecen las bebidas más saludables. src="../../../uploads/infographics/Non-Alcoholic_Beer_Market_Regional_Insights.png" alt="Perspectivas regionales del mercado de la cerveza sin alcohol"

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Participantes clave del mercado de la cerveza sin alcohol e información competitiva

El mercado de la cerveza sin alcohol se caracteriza por un panorama competitivo en rápida evolución, donde numerosos actores se esfuerzan por captar participación de mercado en un segmento en crecimiento que atiende a los consumidores preocupados por la salud y a quienes buscan alternativas a las bebidas alcohólicas tradicionales.

El cambio en las preferencias de los consumidores hacia las opciones sin alcohol, impulsado por una mayor conciencia de los beneficios para la salud y el bienestar, está creando oportunidades tanto para las marcas establecidas como para las empresas emergentes.

Las empresas de este mercado se están centrando en la innovación, la diversificación de productos y las estrategias de marketing para mejorar la visibilidad de la marca y fomentar la participación del consumidor. lealtad.

La competencia no se trata solo de perfiles de sabor, sino también de las propuestas de venta únicas que resuenan con los grupos demográficos objetivo, lo que intensifica aún más la carrera entre los competidores para diferenciar sus ofertas y tener un impacto duradero en el mercado.

Beer 52 se está haciendo un hueco en el mercado de la cerveza sin alcohol a través de sus ofertas distintivas y su enfoque centrado en el cliente.

La fortaleza de la empresa radica en su modelo de suscripción, que permite a los consumidores descubrir una variedad de marcas de cerveza sin alcohol de todo el mundo.

Este modelo no solo mejora la participación del cliente, sino que también posiciona a Beer 52 como una fuente principal de cervezas artesanales sin alcohol.

La empresa enfatiza la curación de productos de calidad, a menudo procedentes de cervecerías locales o artesanales, lo que atrae a los gustos exigentes de su base de clientes.

Además, sus exitosas estrategias de marketing y su compromiso con la sostenibilidad refuerzan aún más su reputación y presencia en el mercado, lo que en última instancia contribuye a una creciente comunidad de entusiastas que aprecian opciones sin alcohol innovadoras y sabrosas.

En el contexto del mercado de la cerveza sin alcohol, Carlsberg Group se distingue por una sólida cartera de productos clave que incluyen varias variantes populares de cerveza sin alcohol.

La presencia estratégica de la empresa en el mercado se caracteriza por sus sólidos canales de distribución y un reconocimiento de marca establecido que resuena a nivel mundial.

Una de las principales fortalezas de Carlsberg Group radica en su dedicación a la calidad y la innovación, lo que le permite seguir siendo competitivo en medio de un mercado abarrotado.

La empresa invierte activamente en investigación y desarrollo para mejorar su oferta de productos, asegurando así que se mantenga alineada con las tendencias de los consumidores.

Carlsberg Group también ha buscado fusiones y adquisiciones estratégicas para expandir su alcance y capacidad dentro de este sector en crecimiento, reforzando su compromiso con el segmento de bebidas sin alcohol.

Al aprovechar sus amplios recursos y experiencia, Carlsberg continúa consolidando su posición como un actor clave en el Panorama de la cerveza sin alcohol.

Empresas clave en el mercado de la cerveza sin alcohol:

- Beer 52

- Carlsberg Group

- Molson Coors Beverage Company

- Athletic Brewing Company

- Diageo

- Anheuser-Busch InBev

- Heineken

- Pabst Brewing Company

- Koninklijke Grolsch

- Lagunitas Brewing Company

- Mikkeller

- Krombacher Brewery

- Brooklyn Brewery

- BrewDog

- Asahi Group Holdings

Mercado de la cerveza sin alcohol Desarrollos

En los últimos años, el mercado de la cerveza sin alcohol ha crecido considerablemente gracias a que cada vez más personas optan por estilos de vida más saludables y consumen menos alcohol. Anheuser-Busch InBev anunció en octubre de 2023 que ampliaría su línea de bebidas sin alcohol.

Esto incluye la promoción de marcas como Budweiser Zero y Corona Cero en todo el mundo. Esto coincide con el objetivo de la compañía de que las opciones sin alcohol y con bajo contenido alcohólico representen el 20 % de su volumen global de cerveza para 2025. Athletic Brewing Company, uno de los principales fabricantes de cerveza artesanal sin alcohol, lanzó nuevas cervezas de temporada en Norteamérica en agosto de 2023.

Esto ayudó a la compañía a convertirse en líder del mercado de cerveza premium de Norteamérica. BrewDog también amplió su línea de cervezas sin alcohol con el lanzamiento de "Hazy AF" en septiembre de 2023. Esto respondió a la creciente demanda de opciones con sabor intenso y bajas calorías. A principios de 2024, Carlsberg Group trabajó en la sostenibilidad y la diversificación de su cartera con la incorporación de líneas sin alcohol como Carlsberg 0.0, Moussy y Fayrouz. Se centraron en los mercados de Europa y Oriente Medio. Mientras tanto, Molson Coors Beverage Company dijo que su negocio tuvo un buen desempeño en el cuarto trimestre de 2023.

Dijo que parte de su crecimiento se debió a mayores ventas de Coors Edge y otros productos sin alcohol, lo que está en línea con la tendencia de las personas a beber menos y ser más conscientes de su consumo.

El aumento en la demanda de cerveza artesanal sin alcohol también ha dado lugar a nuevos productos de empresas como Brooklyn Brewery, que todavía está expandiendo su línea Special Effects, y Lagunitas Brewing Company, que es conocida por su IPNA. Ambas empresas se centran en opciones con un sabor innovador que atraen a los aficionados a la cerveza artesanal tradicional.

Perspectivas de la segmentación del mercado de la cerveza sin alcohol

- Perspectiva del tipo de producto del mercado de la cerveza sin alcohol

- Lager

- Ale

- Stout

- Cerveza de trigo

- Perspectiva del canal de distribución del mercado de la cerveza sin alcohol

- Supermercados/Hipermercados

- Tiendas de conveniencia

- Venta minorista en línea

- Tiendas especializadas

- Perspectiva del tipo de envase del mercado de la cerveza sin alcohol

- Perspectiva del perfil de sabor del mercado de cerveza sin alcohol

- Tradicional

- Afrutado

- Picante

- Herbatero

- Perspectiva regional del mercado de cerveza sin alcohol

- Norteamérica

- Europa

- Sudamérica

- Asia Pacífico

- Oriente Medio y África