Descripción general del mercado de centros de datos modulares

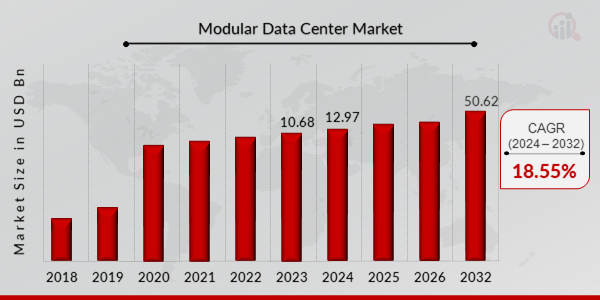

Se proyecta que el mercado de centros de datos modulares crecerá de USD 12,97 mil millones en 2024 a USD 50,62 mil millones en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 18,55% durante el período de pronóstico (2024 - 2032). Además, el tamaño del mercado de centros de datos modulares se valoró en 10.680 millones de USD en 2023.

Un centro de datos transportable y rápidamente escalable y el creciente interés en los centros de datos ecológicos son los impulsores clave del mercado que mejoran el crecimiento del mercado de centros de datos modulares.

Figura 1: Tamaño del mercado de centros de datos modulares, 2023-2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de centros de datos modulares

Las soluciones basadas en la nube son Su uso cada vez mayor impulsará el crecimiento del mercado.

Uno de los principales impulsores del mercado es el uso creciente de productos y servicios basados en la nube. Adoptar soluciones y aplicaciones en la nube de vanguardia es una prioridad principal para el gobierno y las grandes empresas. Los principales competidores a nivel mundial se están concentrando en la creación de centros de datos modulares de vanguardia equipados con tecnologías inmersivas para almacenar una gran cantidad de información. Por ejemplo, GI Partners compró dos centros de datos de NTT Data en enero de 2019 e invirtió en el desarrollo de infraestructura técnica. Además, CyberPower Systems (USA), Inc. anunció el lanzamiento de Power Panel, un programa basado en la nube para sistemas UPS en marzo de 2018. Los usuarios pueden monitorear y administrar apagados de computadoras sin supervisión de forma remota con la ayuda de este programa basado en la nube. Por lo tanto, este factor está impulsando la CAGR del mercado de centros de datos modulares.

Su diseño modular ofrece un método práctico para instalar y quitar componentes del centro de datos, por lo que los centros de datos modulares son fácilmente escalables. También son fácilmente móviles, a diferencia de los diseños rígidos de los centros de datos convencionales, lo que aumenta su atractivo para las pequeñas y medianas empresas (PYME). Los operadores de redes móviles, que utilizan centros de datos dispersos como plataforma para realizar la virtualización de funciones de red, consideran que la escalabilidad y el pequeño tamaño de estos centros de datos son una oferta atractiva. Además, el tiempo de implementación de los centros de datos modulares se reduce significativamente. Los centros de datos modulares cuentan con sistemas internos de refrigeración y energía, y espacio de TI integrado.

Se anticipa que los usos industriales del IoT generarán enormes volúmenes de datos. Por ejemplo, según Quicksilver Capital, se espera que una plataforma petrolífera en alta mar cree entre uno y dos terabytes de datos diariamente. Se predice que una fábrica inteligente producirá cinco petabytes de datos cada semana. Al utilizar inteligencia artificial, plataformas y algoritmos, los nuevos modelos de negocio pueden convertir enormes cantidades de datos en información e ingresos. Según el Foro Económico Mundial, los modelos de negocio de plataformas habilitadas digitalmente proporcionarán el 70% de todo el nuevo valor económico en los próximos diez años. Por lo tanto, este aspecto acelerará los ingresos del mercado de centros de datos modulares a nivel mundial.

Noticias de la industria del mercado de centros de datos modulares

Febrero de 2023: Como una de sus propuestas iniciales al Pentágono para su contrato recientemente finalizado de capacidad de nube de guerra conjunta, Amazon Web Services (AWS) ha revelado el centro de datos modular de AWS.

El Pentágono lanzó JWCC como un contrato de adjudicación múltiple en diciembre que está disponible para AWS, Microsoft, Google y Oracle. JEDI alguna vez fue el acuerdo JEDI exclusivo de $10 mil millones de Microsoft.

El centro de datos modular (MDC), que está destinado a manejar dispositivos AWS Outposts/Snowball Edge, solo se ha mostrado en una representación 3D por AWS. Para los clientes federales de EE. UU. que califican para un contrato JWCC, el gigante de la nube afirma que el MDC puede entregarse por barco, tren, camión o avión de carga militar. Sin embargo, en 2021, Microsoft presentó su MDC como un servicio de Azure en un contenedor de envío, en lugar de soluciones JWCC especializadas. Azure MDC ejecuta un sistema operativo Azure y cuenta con administración de recursos, API familiares y una interfaz en la nube, a diferencia de los centros de datos de contenedores típicos. En ese momento, tanto las organizaciones del sector de defensa como las del empresarial fueron los primeros usuarios de las unidades Azure MDC. Para ejecutar escenarios de borde optimizados con un modelo de aplicación en la nube pública cuando el centro de datos no es accesible o su configuración requiere mucho tiempo, Microsoft identificó una demanda significativa de centros de datos de tamaño reducido que se implementan rápidamente. AWS MDC, que ofrece servicios y API de AWS para ejecutar aplicaciones de baja latencia desde ubicaciones remotas, tiene una idea similar. Al ser autosuficiente, la única necesidad in situ es la electricidad. Sin embargo, si se utilizan AWS Outposts, se requerirá conexión a la red.

Según AWS, el AWS MDC puede equiparse con dispositivos de la familia Snow para entornos sin conexión, interrumpidos, intermitentes o limitados, con el fin de ejecutar cargas de trabajo utilizando un subconjunto de servicios de AWS, incluso sin conexión.

Además, los AWS MDC pueden conectarse a la red mediante comunicaciones satelitales. Tanto las regiones AWS GovCloud (EE. UU. Este) como AWS GovCloud (EE. UU. Oeste) ofrecen soporte para el servicio AWS MDC.

Información sobre el segmento de mercado de centros de datos modulares

Información sobre los componentes de los centros de datos modulares

Según los componentes, la segmentación del mercado de centros de datos modulares incluye módulos funcionales y servicios. Se prevé que la mayor cuota de mercado de los centros de datos modulares corresponda a los módulos funcionales. El creciente uso de soluciones de colocación individuales y todo en uno por parte de los participantes del mercado es responsable de este aumento.

Perspectivas sobre el tamaño del centro de datos modular

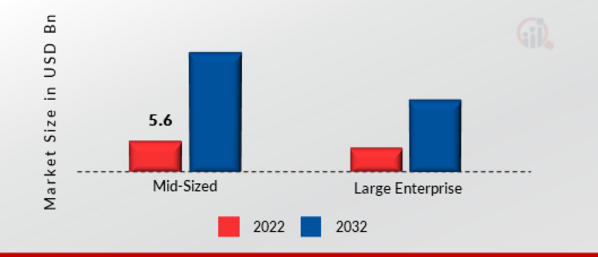

Según el tamaño del centro de datos, la segmentación del mercado de centros de datos modulares incluye empresas medianas y grandes. La categoría de empresas medianas generó la mayor cantidad de ingresos. Estas empresas están implementando soluciones asequibles y escalables. Muchas empresas medianas incluidas en la sección de Perfiles de Negocios de nuestro informe ofrecen soluciones creativas de centros de datos modulares, que incluyen un consumo considerable de energía solar y el desarrollo de centros de datos prefabricados en la luna y bajo el mar. Los centros de datos modulares tienen una ventaja sobre los sistemas tradicionales, que pueden implementarse por menos dinero.

Figura 2: Mercado de centros de datos modulares, por tamaño de centro de datos, 2022 y 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Información sobre el tipo de nivel de los centros de datos modulares

Según el tipo de nivel, la industria de los centros de datos modulares se ha segmentado en Nivel 4, Nivel 3, Nivel 2 y Nivel 1. El Nivel 3 tuvo la mayor participación en el segmento en 2022. Un centro de datos con sistemas redundantes que permiten a los empleados operar en la configuración sin necesidad de desconectarla, así como varios canales de electricidad y refrigeración. El tiempo de actividad anual previsto para este nivel es del 99,982 %. Para impulsar la economía digital de Australia y mantener los datos en territorio australiano, Schneider Electric se asoció con Leading-Edge Data Centers, con sede en Sídney, en una iniciativa de 30 millones de dólares en mayo de 2020. Leading Edge podrá ampliar su presencia en seis ubicaciones en Nueva Gales del Sur gracias a los módulos de centro de datos de la compañía, diseñados, estandarizados, preensamblados y totalmente integrados, de nivel 3.

Perspectivas del usuario final del centro de datos modular

Según los usuarios finales, la industria de los centros de datos modulares se ha segmentado en BFSI, TI y telecomunicaciones, y salud. TI y telecomunicaciones tuvieron la mayor participación en el segmento en 2022. Para satisfacer la creciente demanda en los sectores de TI y telecomunicaciones, importantes participantes del mercado se están centrando en la creación de centros de datos prefabricados de vanguardia. Además, se prevé que las empresas líderes aumenten su inversión, impulsando la expansión del mercado.

Perspectivas regionales sobre centros de datos modulares

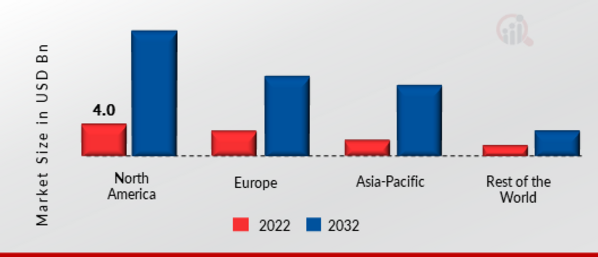

Por región, el estudio proporciona información del mercado en Norteamérica, Europa, Asia-Pacífico y el resto del mundo. El mercado de centros de datos modulares en Norteamérica representó 4.030 millones de dólares en 2022 y se espera que presente un crecimiento CAGR significativo durante el período de estudio. La creciente inversión del gobierno y de las grandes empresas en la creación de centros de datos prefabricados de vanguardia es la principal causa de esta expansión. El Mapa de Centros de Datos estima que en 2020 habrá 1.789 centros de datos de coubicación activos operando en los 50 estados de Estados Unidos. Además, hay alrededor de 176 centros de datos de coubicación operativos en Canadá y alrededor de 10 en México.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: CUOTA DE MERCADO DE CENTROS DE DATOS MODULARES POR REGIÓN 2022 (%)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas\

Durante el período de proyección, el mercado europeo de centros de datos modulares Se prevé una expansión a una tasa de crecimiento anual compuesta (TCAC) considerable. La creación de centros de datos seguros es algo en lo que las empresas invierten cada vez más, lo que ha impulsado la expansión. Por ejemplo, el inversor KKR tenía previsto invertir más de 2500 millones de dólares en la construcción de centros de datos en numerosos países europeos, como Alemania, Francia y otros, en 2020. Además, el mercado alemán de centros de datos modulares tenía la mayor cuota de mercado, y el mercado británico de centros de datos modulares fue el de mayor crecimiento en la región europea. La región con el crecimiento proyectado más rápido probablemente será el mercado de centros de datos modulares de Asia Pacífico. La expansión de este mercado en Asia Pacífico se debe a la necesidad de la región de mejorar la infraestructura de los centros de datos y a las regulaciones gubernamentales adecuadas. Este aumento se debe principalmente al aumento de startups y pymes en países como China, India, Indonesia y Corea del Sur. Además, el mercado chino de centros de datos modulares3 tuvo la mayor participación, y el mercado indio de centros de datos modulares fue el de mayor crecimiento en la región Asia-Pacífico.

Agentes clave del mercado de centros de datos modulares y perspectivas competitivas

Las empresas líderes del sector están realizando importantes inversiones en I+D para ampliar su oferta de productos, lo que impulsará una mayor expansión del mercado de centros de datos modulares. Entre los desarrollos importantes del mercado se incluyen el lanzamiento de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y la colaboración con otras organizaciones. Los participantes del mercado también participan en diversas acciones estratégicas para aumentar su presencia global. La industria de los centros de datos modulares debe ofrecer productos a precios razonables para crecer y prosperar en un entorno competitivo y competitivo.Entre las empresas clave del mercado de centros de datos modulares se incluyen

-

Silent-Aire Limited Partnership (Canadá)

-

BladeRoom Group Ltd (Reino Unido)

-

Flexenclosure AB (Suecia)

-

Schneider Electric (Francia)

-

Cannon Technologies Ltd (Reino Unido)

-

CommScope Holding Company Inc (EE.UU.)

-

Eaton Corporation PLC (Irlanda)

-

Empresa empresarial (EE. UU.)

-

Dell Technologies Inc. (EE. UU.)

-

Huawei Technologies Co. Ltd (China)

Industria de centros de datos modulares Desarrollos

En junio de 2023, Equinix amplió su colaboración con Hewlett Packard Enterprise para añadir más centros de Intercambio de Negocios Internacionales (IBC) que utilizan el portafolio de nube privada de HPE GreenLake. Esta iniciativa implica que ciertos productos de HPE también estén disponibles en los centros de datos de Equinix, lo que amplía la base de clientes de la compañía, manteniendo su agilidad y velocidad. Para mantener la competitividad en el sector de la nube híbrida, HPE GreenLake for Private Cloud Enterprise y HPE GreenLake for Private Cloud Business Edition estarán disponibles en ubicaciones seleccionadas de todo el mundo.

En febrero de 2023, Vertiv amplió su gama de productos para Centros de Datos Modulares (MDC) con Vertiv MegaMod y Vertiv MegaMod Plus. Su colaboración busca eliminar la necesidad de construir centros de datos tradicionales mediante la integración de sistemas de alimentación verticales de vanguardia y racks de equipos de TI en módulos prefabricados. La integración de racks en módulos no solo ahorra tiempo, sino que también mejora la calidad en treinta configuraciones estándar diferentes. Estos vienen en unidades de 0,5 o 1 megavatio para cargas de TI superiores a 2 megavatios, lo que proporciona flexibilidad y, al mismo tiempo, reduce el tiempo de construcción hasta en un 40 %. Al ser una solución global, Vertiv planea cubrir varias regiones, incluyendo Oriente Medio, Europa y África, próximamente. En septiembre de 2022, Vertiv Prefab Data Centres puso a disposición centros de datos modulares y provisiones de infraestructura en India. Las soluciones integradas se adaptan a la ubicación de los activos de TI y facilitan la implementación de capacidad en el menor tiempo posible. También se ofrece un escalamiento sencillo, donde el operador comienza con una solución que se ajusta a las necesidades inmediatas y luego la amplía cuando es necesario. Vertiv se centra en el uso de tecnologías clave de gestión de la energía y la temperatura, así como de monitorización y control, en sus centros de datos modulares prefabricados. En abril de 2021, Vertiv Group Corp. inauguró una fábrica en Rugvica (Croacia) para construir centros de datos modulares integrados, que ya se fabrican allí. La fábrica está equipada con los procesos de fabricación más modernos.

Segmentación del mercado de centros de datos modulares

Perspectiva de los componentes de los centros de datos modulares

Perspectiva del tamaño del centro de datos modular

Perspectiva del tipo de nivel de los centros de datos modulares

Perspectiva del usuario final del centro de datos modular

Perspectiva regional del centro de datos modular