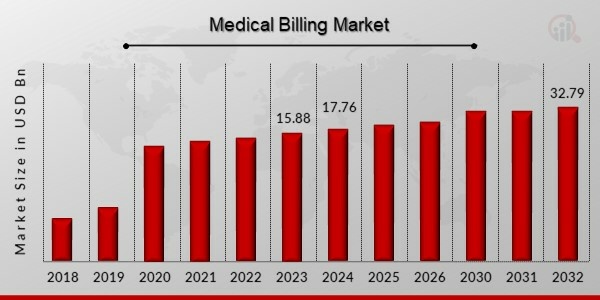

Fuente: investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas Tendencias del mercado de facturación médica

Crecientes plataformas de facturación en línea y apoyo gubernamental para impulsar el crecimiento del mercado

El aumento de los fondos gubernamentales y los planes gubernamentales en aumento impulsan el crecimiento de la facturación médica. Se espera que un mayor uso de procedimientos de facturación y codificación médica en la gestión del ciclo de ingresos impulse los ingresos del mercado de facturación médica. Con el aumento actual de la carga de pacientes, los hospitales están experimentando un problema con el proceso de facturación, lo que también está provocando desafíos con la prestación en el punto de atención. Por lo tanto, la subcontratación del proceso de facturación médica ayudará a los médicos a gestionar a los pacientes y el proceso de facturación. El gobierno está proporcionando fondos y sistemas de facturación avanzados a los hospitales para que el proceso de facturación sea más accesible, y el mercado está creciendo. En 2021, Epic Systems era una empresa de software con sede en los Estados Unidos que proporcionaba software de atención sanitaria basado en la nube que se puede utilizar en diversos consultorios y tamaños. La plataforma ofrece capacidades completas de gestión del ciclo de ingresos (RCM), incluidos registros médicos electrónicos integrados, facturación y codificación, capacidades de gestión de pacientes y más.

Técnicas innovadoras y novedosas están creando oportunidades futuras para aumentar el mercado. A medida que se invierte más dinero en I+D, el sistema sanitario dispone de nuevas tecnologías y recursos avanzados. Los costos médicos están aumentando en los países en desarrollo, lo que impulsa avances en nuevas tecnologías, como la subcontratación de facturas médicas. A los pacientes en los Estados Unidos se les remite a métodos de seguro para pagar sus facturas médicas; Además, visitan los centros de atención médica y, a través de los sistemas de registros médicos electrónicos (EHR), el delegado médico mantiene fácilmente los datos y ayuda fácilmente a la facturación a impulsar la CAGR del mercado durante el período de pronóstico.

Perspectivas del segmento de mercado de facturación médica

Información sobre tipos de facturación médica

La segmentación del mercado de facturación médica, según el tipo, incluye facturación profesional y facturación institucional. El segmento de facturación institucional tuvo la participación mayoritaria en 2022 y contribuyó a aproximadamente entre el 61% y el 64% de los ingresos de mercado de la facturación médica. La facturación institucional consiste en presentar facturas por reclamaciones de hospitales o centros de atención médica por servicios hospitalarios y ambulatorios. Al mismo tiempo, facturación institucional es un término común utilizado para la facturación hospitalaria por el mismo motivo. Además, los servicios profesionales de enfermería están cubiertos por reclamaciones institucionales. Además, factura reclamaciones médicas por servicios como radiología, productos sanitarios y pruebas de laboratorio. Las responsabilidades de los facturadores institucionales en ocasiones difieren de las de los facturadores profesionales. Muchos facturadores institucionales supervisan la facturación por completo o se encargan de toda la facturación y los cobros. Cobrar, tasar y facturar son deberes fundamentales de los facturadores institucionales. Se emplean para servicios ambulatorios y hospitalarios y servicios hospitalarios como laboratorio, equipos, suministros y radiología.

Últimos desarrollos de la industria en el segmento de tipo de facturación médica

Junio de 2024: Accenture ha lanzado una plataforma de análisis que utiliza inteligencia artificial y aprendizaje automático para optimizar los procesos de facturación médica, predecir errores, agilizar la presentación de reclamaciones y mejorar la gestión del ciclo de ingresos, reduciendo así las denegaciones de reclamaciones.

Mayo de 2024: Tata Consultancy Services ha introducido un sistema de facturación basado en blockchain para mejorar la transparencia y reducir el fraude en la facturación médica, creando un libro de contabilidad inmutable para la verificación de reclamaciones y el seguimiento de pagos entre las partes interesadas en la atención sanitaria.

Julio de 2024: Genpact ha lanzado una solución de automatización de facturación basada en IA para facturación institucional, que utiliza procesamiento de lenguaje natural y algoritmos de aprendizaje automático para manejar escenarios complejos, reducir la intervención manual y mejorar la precisión y eficiencia en el manejo de reclamos y facturas grandes.

Información sobre aplicaciones de facturación médica

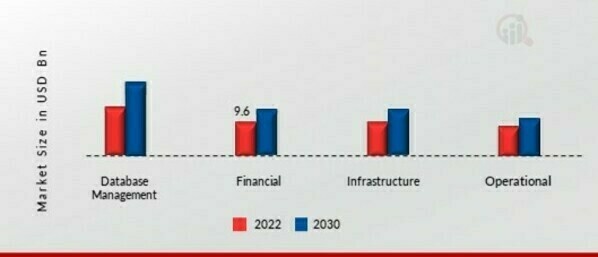

La segmentación del mercado de facturación médica basada en la aplicación incluye gestión de bases de datos, finanzas, infraestructura y Gestión de bases de datos operativas. El sector financiero dominó el mercado en 2022 y se espera que sea el segmento de más rápido crecimiento durante el período previsto, 2024-2032, debido a la creciente necesidad de servicios financieros hospitalarios. Esto se debe principalmente a la importante demanda de servicios de financiación en los hospitales de todo el mundo. Además, la consolidación hospitalaria complica el proceso de facturación y reembolso. La gestión de pedidos digitales aborda este problema ofreciendo a los profesionales de la salud facturación médica remota automatizada e ingreso de datos financieros vinculados a un sistema de gestión de reclamos médicos único y de fácil acceso. Esto alimenta la demanda de la industria hospitalaria de servicios de subcontratación financiera para la facturación médica.

Figura 1: Mercado de facturación médica, por aplicación, 2022 y 2022. 2030 (miles de millones de USD)

Fuente: investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Información sobre el proceso de facturación médica

Según el proceso, los datos del mercado de facturación médica se han segmentado en facturación electrónica, pago y servicios de facturación médica. Los servicios de facturación médica tuvieron la participación de segmento más destacada en 2022. La facturación médica es un término para la gestión del ciclo de ingresos. Es el aspecto más complejo y vital de la industria de la salud. La facturación médica tiene numerosas ventajas, incluido un mayor flujo de caja, menores costos de software y equipos, y menores costos de personal debido a que hay menos empleados. La gestión exitosa de facturación y codificación médica es una ventaja estratégica para los profesionales médicos en el complejo y dinámico mercado de la atención médica. Las prácticas médicas con personal de facturación interno son más vulnerables que las prácticas que subcontratan servicios de facturación médica. Estas empresas proporcionan los especialistas necesarios para completar minuciosamente los procedimientos de facturación médica. Las demandas de servicios de externalización de facturación médica están creciendo a medida que los proveedores de atención médica se esfuerzan por reducir los errores y los costos de adquisiciones internas. La aparición de nuevas soluciones tecnológicas, las crecientes y cambiantes regulaciones gubernamentales, las deudas incobrables y las cuentas incobrables han desencadenado una nueva tendencia que ha aumentado la preferencia por los servicios de facturación médica entre muchos proveedores de atención médica.

Perspectivas regionales sobre facturación médica

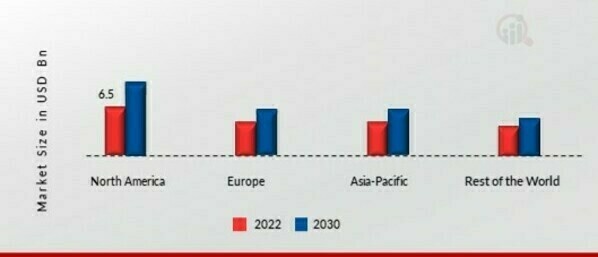

Por región, el estudio proporciona información sobre el mercado de Europa, América del Norte, Asia Pacífico y el resto del mundo. Se prevé que el mercado de facturación médica de América del Norte, que se espera que alcance los 6.500 millones de dólares en 2022, crezca a una tasa compuesta anual significativa debido a la evolución de los sistemas médicos, el uso de la codificación médica que se utiliza actualmente, las mejoras en la tecnología médica de TI, la incorporación de registros médicos electrónicos y la presencia de actores importantes. La mayor existencia de varios proveedores de atención médica en los Estados Unidos y su cambio de enfoque hacia empresas de subcontratación de extremo a extremo para la gestión de procesos de facturación está aumentando la participación de mercado en América del Norte. Los proveedores de atención médica regionales dependen principalmente de las empresas para maximizar los márgenes operativos y gestionar transacciones de gran volumen debido al mayor conocimiento de las ventajas que ofrecen las empresas de subcontratación.

Además, los países importantes estudiados en el informe de mercado son Estados Unidos, Canadá, Alemania, Francia, Reino Unido, Italia, España, India, China, Australia, Japón, Corea del Sur y Brasil.

Figura 2: Cuota de mercado de facturación médica por región en 2022 (%)

Fuente: investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

El mercado europeo de facturación médica es el segundo más grande del mundo, debido a la creciente demanda de medidas de reducción de costos en el sector de la salud. Los procedimientos de reembolso y los cambios de precios pueden resultar en un crecimiento sustancial para la región. En esta región, existe una presión creciente sobre los proveedores médicos para crear un sistema de salud sostenible, que es uno de los factores clave que impulsa el crecimiento del mercado de facturación médica. Además, el mercado alemán de facturación médica tenía la mayor cuota de mercado y el mercado de facturación médica del Reino Unido fue el de más rápido crecimiento en la región europea.

Se espera que el mercado de facturación médica de Asia y el Pacífico crezca a la CAGR más rápida de 2024 a 2032, debido a una mayor conciencia sobre el software de facturación médica, mejores instalaciones de atención médica e iniciativas gubernamentales de apoyo. La expansión de las poblaciones de pacientes y la mejora de la infraestructura sanitaria hacen de las naciones regionales emergentes como Australia, India, Singapur y China los mercados más rentables. La creciente necesidad de reducir los costos de prestación de atención médica impulsa la participación en la facturación médica del mercado de Asia Pacífico. Además, el mercado de facturación médica de China tenía la mayor participación de mercado, y el mercado indio de facturación médica fue el de más rápido crecimiento en la región de Asia y el Pacífico.

Participantes y actores clave del mercado de facturación médica Información competitiva

La industria de facturación médica es ferozmente competitiva y compiten numerosas empresas grandes, medianas y pequeñas. Las asociaciones, fusiones, adquisiciones y avances tecnológicos son algunas estrategias cruciales de desarrollo empresarial utilizadas por las principales empresas para fortalecer su posición en el mercado en la industria de facturación médica. Los actores del mercado se concentran en optimizar sus ofertas de productos e identificar oportunidades para reducir costos. Como resultado, más profesionales de la salud subcontratarán su proceso de gestión de ingresos para maximizar sus retornos. Los principales actores de la industria están aumentando aún más sus inversiones en I+D para ampliar sus ofertas de soluciones y servicios, lo que ayudará a que la industria de facturación médica crezca.

Fabricar localmente para reducir los costos operativos es una de las principales tácticas comerciales utilizadas por la industria de facturación médica para atender a los clientes y aumentar el sector del mercado. La industria de la facturación médica ha brindado recientemente a la medicina algunas de las ventajas más importantes. El plan principalSus clientes incluyen Accenture (EE. UU.), TCS (India), AGS Health (India), Cognizant Technology Solutions (EE. UU.), GeBBS Healthcare (EE. UU.), Genpact (EE. UU.), HCL Technologies (India), INFINIT Healthcare y Medusind (India).

eClinicalWorks es un líder privado en TI para el cuidado de la salud que ofrece soluciones integrales de gestión de práctica (PM) y registros médicos electrónicos (EHR) a más de 850 000 profesionales médicos en más de 20 países. En marzo de 2021, eClinicalWorks confirmó oficialmente que Soma Medical Center P.A., que brinda una amplia gama de servicios médicos a comunidades en el condado de Palm Beach, Florida, había implementado su plataforma y servicio integrado en la nube para sus más de 50 proveedores. Las soluciones de automatización y participación del paciente de eClinicalWorks ayudan a garantizar que la terapia se brinde de manera consistente y brindan a los médicos de Soma Medical Center formas más efectivas de comunicarse con los pacientes y sus familiares. La naturaleza basada en la nube de eClinicalWorks EMR permite a Soma Medical Center mantener siempre la seguridad y accesibilidad de los datos de la práctica y del paciente.

R1 RCM Inc es una empresa de gestión del ciclo de ingresos con sede en Estados Unidos que presta servicios a hospitales, sistemas de salud y grupos de médicos. En julio de 2021, R1 RCM Inc, un proveedor de soluciones tecnológicas que mejoran las experiencias de los pacientes y los resultados financieros de los proveedores de atención médica, anunció la finalización exitosa de la adquisición de VisitPay, un proveedor de soluciones de pago digital. La adquisición combina la infraestructura de pagos de clientes de VisitPay con la reconocida tecnología de acceso a pacientes de R1, lo que permite a los proveedores brindar un viaje financiero fluido a sus pacientes.

Las empresas clave en el mercado de facturación médica incluyen

- Accenture (EE. UU.)

- TCS (India)

- AGS Salud (India)

- Soluciones tecnológicas de Cognizant (EE. UU.)

- GeBBS Healthcare (EE. UU.)

- Genpact (EE.UU.)

- HCL Technologies (India)

- INFINIT Atención sanitaria

- Medusind (India)

Desarrollos en la industria de facturación médica

Marzo de 2022:

Febrero de 2022:

Junio de 2020: R1 RCM Inc adquirió Cerner RevWorks, lo que permitió que los ingresos de la empresa crecieran.

Febrero de 2019: Veritas Capital adquirió Athenahealth Inc, lo que les dio acceso a sus servicios de red para hospitales.

Segmentación del mercado de facturación médica

Perspectiva del tipo de facturación médica

- Facturación profesional

- Facturación institucional

Perspectiva de la aplicación de facturación médica

- Gestión de bases de datos

- Finanzas

- Infraestructura

- Operativo

Perspectiva del proceso de facturación médica

- Facturación Electrónica

- Pago

- Servicios de facturación médica

Perspectiva regional de facturación médica

América del Norte

Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

Resto del mundo

-

Medio Oriente

-

África

-

América Latina