Descripción general del mercado de la plataforma de integración como servicio (IPaaS)

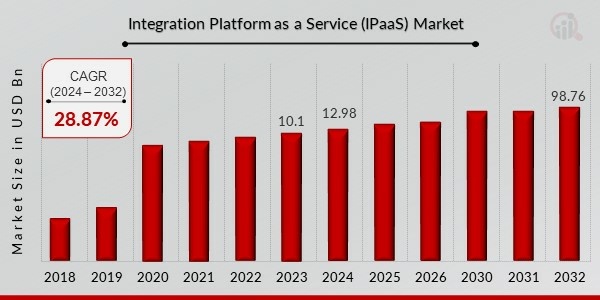

pSe proyecta que el tamaño del mercado de la plataforma de integración como servicio (IPaaS) crezca de

USD 12,98 mil millones en 2024 a

USD 98,76 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta

(CAGR) del 28,87% durante el período de pronóstico (2024 - 2032).

Además, el tamaño del mercado de la Plataforma de Integración como Servicio (IPaaS) se valoró en 10.100 millones de USD en 2023.

La creciente tracción de las aplicaciones de computación en la nube, el aumento de la implementación de la aplicación basada en la nube y la creciente adopción de la plataforma de integración como servicio (IPaaS) en la industria de los medios y el entretenimiento son los impulsores clave del mercado que mejoran el crecimiento del mercado.

Figura 1: Tamaño del mercado de la Plataforma de Integración como Servicio (IPaaS), 2022-2030 (miles de millones de USD)

Fuente: Investigación secundaria, Investigación primaria, Base de datos MRFR y análisis de analistas

Tendencias del mercado de la Plataforma de Integración como Servicio (IPaaS)

h3

El crecimiento en la adopción de infraestructura híbrida y multicloud impulsará el crecimiento del mercado pLas nubes híbridas combinan las ventajas de las nubes privadas y públicas con mayor flexibilidad al utilizar cualquiera de las dos soluciones. Además, las empresas pueden proteger sus datos confidenciales al almacenarlos en una nube privada y mantener los datos públicos en una nube pública. La necesidad de diversas aplicaciones y funciones cambiará a medida que se expandan los servicios profesionales. Esto permite a los gerentes de negocios gestionar sus sistemas de forma eficaz y eficiente al seleccionar soluciones multicloud e híbridas. También ahorra dinero y reduce el riesgo de pérdidas corporativas. El uso de

nubes híbridas también impulsará la expansión del mercado de plataformas de integración como servicios (IPaaS).

Además, según IBM Corp, para 2021, el 98 % de las empresas planean utilizar varias nubes híbridas. Al mejorar la capacidad de trabajar entre ambas plataformas, las nubes híbridas ofrecen las ventajas de las nubes públicas y privadas. Con la expansión de los servicios especializados, las diferentes aplicaciones y funciones tendrán diferentes requisitos. Para operar el sistema de forma correcta y eficiente, esto motiva a los gerentes de negocio a optar por soluciones multicloud e híbridas. Además, minimiza el riesgo de pérdida de negocio y es rentable. La plataforma de integración como servicio (IPaaS) se verá ampliamente afectada por el crecimiento del mercado de la adopción de nubes híbridas (IPaaS). Para mantener el buen funcionamiento de la empresa a lo largo del tiempo y contribuir al crecimiento del mercado, el modelo híbrido deberá integrarse adecuadamente.

La necesidad de una plataforma de integración como servicio (IPaaS) aumenta a medida que la monitorización en tiempo real de la nube cobra mayor relevancia en todos los sectores. La monitorización de red en tiempo real es algo que las empresas deben comprender bien para tener una idea precisa de cómo podría beneficiar a sus operaciones. La monitorización en tiempo real consiste en utilizar herramientas y programas para monitorizar y registrar continuamente instantáneas del rendimiento de la red en su conjunto. Las empresas emplean la monitorización en tiempo real para monitorizar las actividades de la red, mejorar la seguridad de la red e identificar problemas a medida que surgen. Independientemente de su tamaño, todas las empresas pueden beneficiarse de la monitorización de red en tiempo real. Sin embargo, para satisfacer la demanda, se han producido avances significativos en las innovaciones de tratamiento, lo que es otro factor que impulsa el crecimiento de los ingresos del mercado de Plataformas de Integración como Servicio (IPaaS).

Información sobre el segmento de mercado de Plataformas de Integración como Servicio (IPaaS)

h3

Información sobre el tipo de servicio de Plataformas de Integración como Servicio (IPaaS) pLa segmentación del mercado de Plataformas de Integración como Servicio (IPaaS), según el tipo de servicio, incluye la orquestación de servicios en la nube, la transformación de datos, la gestión de API, la integración de datos y la integración de aplicaciones. El segmento de la gestión de API es el que está creciendo a un ritmo acelerado. Al incentivar a los desarrolladores innovadores a crear oportunidades de negocio y mejorar los productos, procesos y procedimientos actuales, las API son herramientas que permiten a las empresas utilizar esos datos. Para permitir iPaaS, los sistemas empresariales se conectan frecuentemente mediante API. La administración de API implica controlar y mantener las API durante todo su ciclo de vida, desde el diseño hasta la publicación, la documentación y el análisis. El segmento de Plataforma de Gestión de API como Servicio (IPaaS) representó la mayor participación en los ingresos del mercado de Plataforma de Integración como Servicio (IPaaS) en 2021.

Octubre de 2021: Jitterbit, la empresa de transformación de API, y Propel, desarrollador de la solución unificada de gestión de calidad (QMS) y gestión del ciclo de vida del producto (PLM) basada en Salesforce, anunciaron su colaboración para estandarizar y simplificar la conexión entre Propel y los sistemas de planificación de recursos empresariales (ERP). Jitterbit se convierte en la solución preferida de Propel para la integración con proveedores de ERP que atienden a fabricantes del mercado pequeño, mediano y mediano, como NetSuite, Infor y Microsoft Dynamics.

Perspectivas de implementación de la Plataforma de Integración como Servicio (IPaaS)

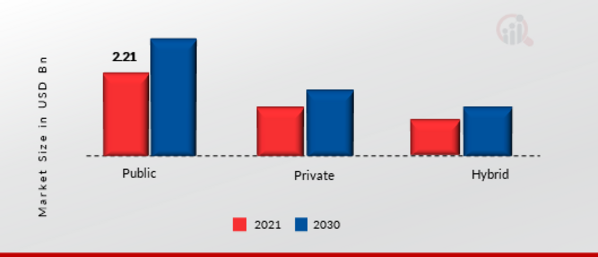

pLa segmentación del mercado de la Plataforma de Integración como Servicio (IPaaS), según su implementación, incluye la nube pública, la nube privada y la nube híbrida. La nube pública se refiere a un modelo de computación en la nube que permite a múltiples usuarios acceder a recursos compartiéndolos a través de internet. Es un modelo estándar que permite a los proveedores de servicios proporcionar acceso a recursos públicos, como aplicaciones y almacenamiento, a través de Internet. Los servicios de nube pública pueden ofrecerse de forma gratuita o de pago por uso, según las necesidades del usuario final. El fácil acceso y el aprovisionamiento rápido son las razones de la amplia aceptación de la nube pública entre los proveedores de almacenamiento en la nube. El modelo de implementación de la nube pública ofrece a las empresas diversas ventajas, como escalabilidad, fiabilidad, flexibilidad y acceso remoto a sitios web. Es la opción preferida por las empresas dispuestas a externalizar parte o la totalidad de sus instalaciones de almacenamiento, con menos obstáculos regulatorios. Una de las principales preocupaciones en la nube pública es la seguridad de los datos. Como resultado, muchas empresas están migrando a soluciones de almacenamiento en la nube privada e híbrida. Sin embargo, se espera que la nube pública ocupe la mayor cuota de mercado en el mercado de IPaaS. Por lo tanto, el aumento de las aplicaciones de nubes públicas para la Plataforma de Integración como Servicio (IPaaS) impacta positivamente el crecimiento del mercado.

Mayo de 2021: El Grupo Mousquetaires anunció la elección de Boomi y Solace, proveedor líder de capacidades de transmisión y gestión de eventos, para impulsar su transformación digital y la adopción de una plataforma de integración híbrida. Este tipo de anuncios ha ampliado aún más las oportunidades de crecimiento para la industria de la Plataforma de Integración como Servicio (IPaaS).

Figura 2: Mercado de la Plataforma de Integración como Servicio (IPaaS), por implementación, 2021 y 2023. 2030 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas verticales de la Plataforma de Integración como Servicio (IPaaS)

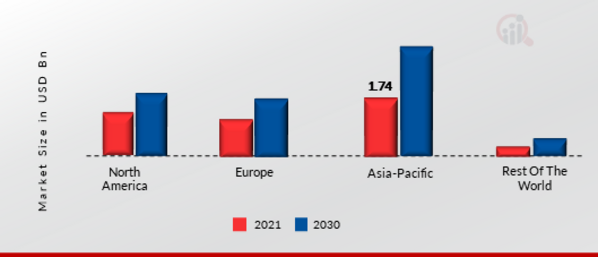

pLos datos del mercado de la Plataforma de Integración como Servicio (IPaaS) se han bifurcado por vertical en atención médica, BFSI, educación, gobierno, fabricación, medios y entretenimiento, TI y telecomunicaciones. Los servicios financieros bancarios y de seguros son los de mayor crecimiento en el mercado, ya que el sector BFSI ofrece importantes oportunidades de crecimiento gracias a la compleja integración de servicios en la nube y sistemas locales. Para sustentar su estrategia comercial, los bancos han invertido en iPaaS como componente clave para centralizar todos los procesos integrados y optimizar el ahorro de costos. Además, el BFSI está en pleno auge gracias a los avances tecnológicos que están revolucionando la experiencia de usuario para clientes y empresas. BFSI ha revolucionado el mercado con nuevas aplicaciones e innovaciones, hasta el punto de que las personas utilizan diversas aplicaciones para gestionar sus finanzas. Empresas como Dell Boomi, Oracle, IBM e Informatica son los principales actores en este segmento y probablemente impulsarán el crecimiento del sector durante el período de proyección. El mercado de Plataforma de Integración como Servicio (IPaaS) de América del Norte representó USD 1.740 millones en 2021 y se espera que muestre un crecimiento CAGR significativo del 43,20 % durante el período de estudio. Esto se atribuye a la creciente adopción de la plataforma de integración como servicio (IPaaS) en la industria de los medios y el entretenimiento en toda la región.

Además, los principales países estudiados en el informe de mercado de la plataforma de integración como servicio (IPaaS) son: EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: CUOTA DE MERCADO DE LA PLATAFORMA DE INTEGRACIÓN COMO SERVICIO (IPAAS) POR REGIÓN 2021 (%)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistas

El mercado europeo de plataformas de integración como servicio (IPaaS) representa la segunda mayor cuota de mercado debido a la presencia de importantes actores que ofrecen soluciones avanzadas e invierten fuertemente en tecnologías IPaaS. Además, el mercado alemán de plataformas de integración como servicio (IPaaS) tuvo la mayor cuota de mercado, y el mercado británico de plataformas de integración como servicio (IPaaS) fue el de mayor crecimiento en la región europea.

Se espera que el mercado de plataformas de integración como servicio (IPaaS) de Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (TCAC) significativa entre 2022 y 2030. Esto se debe a la presencia de numerosas pymes que invierten en servicios IPaaS. Además, el mercado chino de Plataformas de Integración como Servicio (IPaaS) tuvo la mayor participación de mercado, y el mercado indio de Plataformas de Integración como Servicio (IPaaS) fue el de mayor crecimiento en la región Asia-Pacífico.

Agentes Clave del Mercado de Plataformas de Integración como Servicio (IPaaS) y Perspectivas Competitivas

pLos principales actores del mercado están invirtiendo grandes cantidades en I+D para ampliar sus líneas de productos, lo que impulsará el crecimiento del mercado de Plataformas de Integración como Servicio (IPaaS). Los participantes del mercado también están implementando diversas iniciativas estratégicas para expandir su presencia global, con desarrollos clave como el lanzamiento de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, aumento de las inversiones y colaboración con otras organizaciones. Los competidores en la industria de Plataformas de Integración como Servicio (IPaaS) deben ofrecer productos rentables para expandirse y sobrevivir en un entorno de mercado cada vez más competitivo y en auge.Además, IBM Corporation es una empresa multinacional de tecnología con sede en Armonk, Nueva York. Una de las empresas de TI más grandes del mundo con oficinas en más de 170 países. IBM es conocida por sus productos de hardware y software, como computadoras, servidores, sistemas de almacenamiento y equipos de red. También proporciona servicios de consultoría, tecnología y negocios como computación en la nube, análisis de datos e inteligencia artificial (IA). Sus esfuerzos de investigación y desarrollo han contribuido a muchas innovaciones. La solución en la nube IPaaS de IBM combina las capacidades de los cinco principales componentes integrados de SoftLayer que son ESB, Gestión de Procesos de Negocio, Monitoreo de Actividad Empresarial, Transferencia de Archivos Gestionada y ESB Gateway. Ofrece la simplicidad, la transparencia, la gobernanza y el rendimiento de la plataforma IPaaS más completa sin comprometer su presupuesto de capital ni de recursos.

Entre las empresas clave del mercado de la Plataforma de Integración como Servicio (IPaaS) se incluyen

ul

Dell Boomi Inc. (EE. UU.) MuleSoft Inc. (EE. UU.) IBM Corporation (EE. UU.) Informatica Corporation (EE. UU.) Oracle Corporation (EE. UU.) SAP SE (Alemania) SnapLogic Inc. (EE. UU.) Celigo Inc. (EE. UU.) Jitterbit Inc. (EE. UU.) Scribe Software Corporation (EE. UU.) DBSync (EE. UU.) Flowgear (Sudáfrica) h2

Desarrollos en la industria de la Plataforma de Integración como Servicio (IPaaS) pEn mayo de 2024, Boomi anunció sus planes de adquirir el negocio de gestión de API federadas de APIIDA AG. Esta adquisición permitirá incorporar las capacidades de gestión de API federadas de APIIDA a la plataforma empresarial de Boomi, lo que mejorará la escalabilidad y la seguridad de esta.

En junio de 2024, IBM adquirió Streamsets y Web Methods, lo que amplió sus procesos de automatización, integración de datos y capacidades de IA. Esta adquisición refuerza el portafolio de IBM al incorporar la tecnología de integración de datos de StreamSets y la tecnología de integración de webMethods.

Abril de 2024: Neysa, una de las startups de IA en la nube y plataforma como servicio, obtuvo una financiación inicial de 20 millones de dólares. Entre otras, la ronda de financiación también atrajo a Matrix Partners India, Nexus Venture Partners y NTTVC. Neysa aspira a contar con un proveedor integral de plataformas y servicios de IA generativa, que ayude a los clientes a encontrar, organizar, ejecutar y supervisar fácilmente sus iniciativas de IA generativa. Además, los servicios de Neysa protegerán los entornos de IA tanto en la nube como en el edge, según las características de consumo.

Febrero de 2024: Advantech, empresa líder en el mercado global de la informática industrial, incorporó el mercado WISE-PaaS. Estos servicios de software se pueden encontrar exclusivamente en línea con Advantech y sus empresas asociadas. Aquí, los usuarios encontrarán una variedad de software de aplicación IoT WISE-PaaS, incluyendo WebAccess/SCADA, WebAccess/HMI, WebAccess/IVS, WebAccess/IMM, WebAccess/NMS, servicios de nube y seguridad IoT.

Diciembre de 2023: IBM adquirió webMethods y StreamSets de Software AG como parte de la adquisición de la plataforma tecnológica empresarial de servicios. Esta adquisición tiene como objetivo mejorar las capacidades de entrada de datos de StreamSets para Watson. Todas las herramientas de gestión de API de webMethods se han incorporado al entorno multicloud híbrido de IBM.

Agosto de 2023: SnapLogic anunció una nueva herramienta de IA generativa llamada SnapGPT, que se utilizará para la integración de datos, lo que permitirá la automatización de los procesos empresariales.

Noviembre de 2022: Qlik lanzó Qlik Cloud Data Integration, su nueva oferta que mejora las estrategias de datos al proporcionar una red de integración en tiempo real para vincular las aplicaciones empresariales y las fuentes de datos a la nube.

Octubre de 2022: Virtuoso Partners se asoció con Workato para incorporar iPaaS a sus capacidades. Esta alianza permite la integración de aplicaciones locales y en la nube, así como la automatización de flujos de trabajo entre clientes y socios.

Mayo de 2021: Jitterbit completó la adquisición de eBridge Connections para ofrecer a los clientes integración de comercio electrónico e integración EDI con el fin de impulsar la transformación digital.

Segmentación del mercado de la Plataforma de Integración como Servicio (IPaaS)

h3

Perspectiva del tipo de servicio de la Plataforma de Integración como Servicio (IPaaS) ul

Orquestación de servicios en la nube Transformación de datos Gestión de API Integración de datos Integración de aplicaciones h3

Perspectiva de implementación de la Plataforma de Integración como Servicio (IPaaS) ul

Nube pública Nube privada Híbrida Nube h3

Perspectiva vertical de la Plataforma de Integración como Servicio (IPaaS) ul

Salud BFSI Educación Gobierno Fabricación Medios y entretenimiento TI y Telecomunicaciones h3

Perspectiva regional de la Plataforma de Integración como Servicio (IPaaS) ul

Norteamérica

Europa

-

Alemania

-

Francia

-

Reino Unido

-

Italia

-

España

-

Resto de Europa

Asia-Pacífico

-

China

-

Japón

-

India

-

Australia

-

Corea del Sur

-

Australia

-

Resto de Asia-Pacífico

Resto del mundo

-

Medio Este

-

África

-

América Latina