Resumen del mercado de logística de la cadena de frío en el sector sanitario

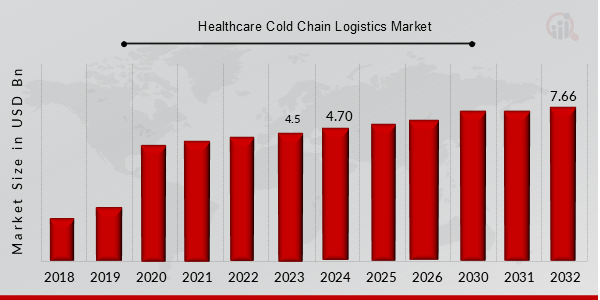

pEl mercado de logística de la cadena de frío en el sector sanitario, valorado en 4500 millones de USD en 2023, se proyecta que crezca de 4700 millones de USD en 2024 a 7660 millones de USD en 2032, con una CAGR del 4,60 % durante el período de pronóstico (2024-2032). El rápido crecimiento de las redes de distribución de las empresas biofarmacéuticas para mejorar las ventas, la mayor adopción de sistemas automatizados de recuperación y almacenamiento en países emergentes y la transición de fármacos de moléculas pequeñas a biosimilares, principalmente vacunas y fármacos biológicos, son los principales impulsores del mercado que impulsan el crecimiento del mercado de la logística de la cadena de frío en el sector sanitario.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de logística de la cadena de frío en el sector sanitario

ul

-

El aumento del transporte de productos farmacéuticos sensibles a la temperatura mediante logística de la cadena de frío impulsará el crecimiento del mercado

pLas industrias sanitaria y farmacéutica Se están expandiendo rápidamente y desarrollando nuevos medicamentos con mayor eficacia. Es esencial almacenar y refrigerar estos medicamentos adecuadamente. Este requisito ha marcado el comienzo de una nueva era en la logística de la cadena de frío para la atención médica. Además, las exportaciones farmacéuticas están aumentando rápidamente debido a que los organismos gubernamentales de varios países se centran en proporcionar instalaciones de atención médica avanzadas a sus ciudadanos. Se espera que la necesidad de una instalación de atención médica bien equipada abra nuevas vías en la tasa de crecimiento anual compuesta (TCAC) del mercado de la logística de la cadena de frío para la atención médica en los próximos años. Se deben mantener diversos niveles de temperatura para garantizar la integridad de los productos farmacéuticos a lo largo de la cadena de transporte. La industria de la logística de la cadena de frío para la atención médica ha desarrollado pautas de temperatura para adaptarse a la mayoría de los productos. La logística para el embalaje de almacenamiento en frío ha evolucionado. El transporte de productos sensibles a la temperatura ha aumentado debido a las adquisiciones de actores del mercado y los avances tecnológicos en el sector de la logística de la cadena de frío. Esto ha impulsado el aumento de los ingresos del mercado de la logística de la cadena de frío para la atención médica. Por ejemplo, el sistema de identificación por radiofrecuencia (RFID) es un avance tecnológico prometedor con diversas ventajas para la monitorización de la temperatura de productos farmacéuticos y otros productos sanitarios.

Información sobre el segmento de mercado de la logística de la cadena de frío sanitaria

h3

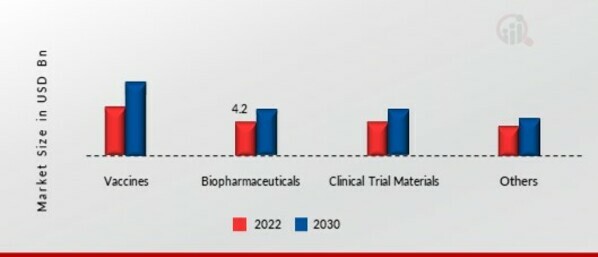

Información sobre los productos de la logística de la cadena de frío sanitaria pLa segmentación del mercado de la logística de la cadena de frío sanitaria, basada en el producto, incluye vacunas, productos biofarmacéuticos, materiales para

ensayos clínicos y otros. El segmento de vacunas tuvo la mayor participación en 2022, contribuyendo con alrededor del 32-35 % a los ingresos del mercado de la logística de la cadena de frío sanitaria. Las vacunas son un grupo vital de productos farmacéuticos con una alta demanda mundial. Normalmente, requieren control de temperatura, que se obtiene mediante cadenas de frío. Además, las industrias farmacéuticas se preocupan principalmente por la capacidad de respuesta y la calidad de los productos. El aumento de la producción de proteínas complejas, tratamientos hormonales, vacunas y otros medicamentos de base biológica generalmente requieren una infraestructura de cadena de frío.

Figura 2: Mercado de logística de la cadena de frío de la atención médica, por producto, 2022 y 2030 (miles de millones de USD) strong

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Además, se espera que el segmento biofarmacéutico crezca más rápido entre 2024 y 2032. El mercado de logística de la cadena de frío para la atención médica biofarmacéutica se está expandiendo debido a la creciente demanda de servicios logísticos de temperatura controlada y a la expansión de las redes de distribución por parte de las empresas biofarmacéuticas para aumentar las ventas y el transporte de productos biológicos en diversas áreas geográficas. La creciente popularidad de las terapias dirigidas y el aumento de la inversión en el sector sanitario global crean oportunidades para los productos biofarmacéuticos.

Información sobre los servicios de logística de la cadena de frío en el sector sanitario

pLa segmentación del mercado de logística de la cadena de frío en el sector sanitario, basada en servicios, incluye transporte, almacenamiento, embalaje, etiquetado, entre otros. El segmento de transporte dominó el mercado en 2022 y se proyecta que será el de mayor crecimiento durante el período de pronóstico, 2024-2032, debido al aumento en el uso de transporte seguro y con temperatura controlada para productos y servicios sensibles a la temperatura. En la logística de la cadena de frío en el sector sanitario, los servicios de transporte desempeñan un papel crucial. La necesidad de sistemas especializados de temperatura controlada durante el transporte en barcos, camiones y aviones ha generado una gran demanda de servicios de transporte de cadena de frío.

Información sobre el modo de entrega de la logística de la cadena de frío en el sector sanitario

pLos datos del mercado de logística de la cadena de frío en el sector sanitario se han dividido por modo de entrega en entrega de última milla y de centro a distribuidor. El segmento "de centros a distribuidores" dominó el mercado en 2022 y se proyecta que sea el de mayor crecimiento durante el período de pronóstico 2024-2032. Esto se debe a la administración de programas de asistencia para copagos, que eliminan las barreras financieras entre los pacientes y las vacunas desarrolladas por los fabricantes y recomendadas por los proveedores del sector salud.

Perspectivas sobre el rango de temperatura de la logística de la cadena de frío en el sector salud

pLa industria global de la logística de la cadena de frío en el sector salud se ha segmentado según el rango de temperatura en ambiente, refrigerado, congelado y criogénico. El segmento refrigerado ocupó el mayor porcentaje en 2022. Un refrigerador se utiliza principalmente para mantener fríos los medicamentos. Las bajas temperaturas permiten que la mezcla se mantenga eficiente durante un período más prolongado. El objetivo principal de la refrigeración es reducir la tasa de contaminación, de modo que las bacterias tarden más en contaminar y deteriorar los medicamentos.

Perspectivas del usuario final sobre la logística de la cadena de frío en el sector sanitario

pSegún los usuarios finales, la industria global de la logística de la cadena de frío en el sector sanitario se ha segmentado en hospitales y clínicas, empresas farmacéuticas, biofarmacéuticas, empresas de biotecnología y otras. El sector farmacéutico registró la mayor participación en los ingresos del segmento en 2022, debido a la creciente implementación de la logística de la cadena de frío por parte de las empresas farmacéuticas multinacionales, que cuentan con una red de distribución global y requieren soluciones de cadena de frío para preservar esta red y satisfacer la demanda de productos en diversos países. Según la FDA, el gasto mundial en investigación y desarrollo farmacéutico se valoró en 184 000 millones de dólares en 2018 y se espera que aumente a 238 000 millones de dólares para 2021. Como resultado, se requiere una logística de cadena de frío de alta calidad para entregar medicamentos de calidad a los hospitales. Además, el aumento de las inversiones de las compañías farmacéuticas en el descubrimiento de fármacos ha mejorado la asequibilidad del crecimiento del mercado para los servicios de logística de la cadena de frío en el sector sanitario.

Perspectivas regionales sobre la logística de la cadena de frío en el sector sanitario

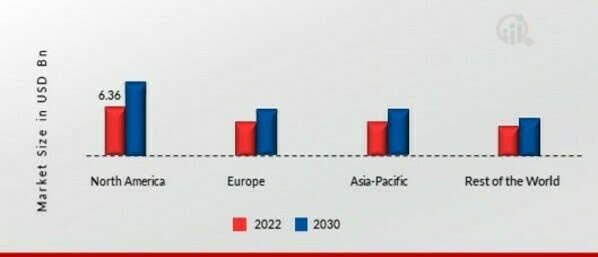

pPor región, el estudio proporciona información de mercado sobre Norteamérica, Europa, Asia-Pacífico y el resto del mundo. El mercado norteamericano de logística de la cadena de frío en el sector sanitario representó 6.360 millones de dólares en 2022 y se espera que presente un crecimiento CAGR significativo durante el período de estudio. Esta alta participación en los ingresos se debe principalmente al dominio de la región en medicamentos farmacéuticos y biológicos y al aumento de las exportaciones e importaciones biofarmacéuticas. El alto coste de la atención médica en la región contribuye a la adopción relativamente alta de nuevas tecnologías. Como resultado, las compañías de atención médica con operaciones en Norteamérica recurren cada vez más a los proveedores de servicios de logística de la cadena de frío para optimizar el almacenamiento y el transporte, impulsando así el crecimiento regional. Otro factor que contribuye al dominio de este segmento regional es la presencia de importantes empresas regionales.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: Cuota de mercado de logística de la cadena de frío para la atención médica por región 2022 (%)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Mercado europeo de logística de la cadena de frío para la atención médica Representa la segunda mayor cuota de mercado. Numerosas empresas con sede en EE. UU. están ampliando sus servicios en la región en respuesta a la creciente demanda de envíos farmacéuticos europeos. Por ejemplo, Delta Cargo solicitó la marca de certificación CEIV Pharma para su sede y su mayor centro de operaciones en Atlanta, Georgia. Se convirtió en la primera aerolínea internacional de pasajeros con sede en EE. UU. en recibirla en agosto de 2019. Esto permite a Delta Cargo conectar envíos desde Atlanta con las ciudades europeas de Ámsterdam, Bruselas, Milán, París y Roma, que cuentan con la certificación CEIV Pharma. Además, el mercado alemán de logística de la cadena de frío para el sector sanitario tuvo la mayor cuota de mercado, y el mercado británico de logística de la cadena de frío para el sector sanitario fue el de mayor crecimiento en la región europea. Se espera que el mercado de logística de la cadena de frío para el sector sanitario de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2024 y 2032, debido a la creciente demanda de instalaciones de almacenamiento en frío, la mayor adopción de instalaciones tecnológicamente avanzadas y el aumento de la actividad de fusiones y adquisiciones por parte de los actores del sector. En febrero de 2021, por ejemplo, la empresa asiática de logística global Apex International Company fue adquirida por Kuehne+Nagel, una de las principales firmas de logística especializada en el mercado integrado de servicios logísticos de cadena de frío para la atención médica. El objetivo principal de esta adquisición es ayudar a la compañía a ofrecer una oferta atractiva a sus clientes, especialmente en cumplimiento de comercio electrónico, tecnología avanzada y movilidad eléctrica. Además, el mercado chino de logística de cadena de frío para la atención médica mantuvo la mayor participación, y el mercado indio de logística de cadena de frío para la atención médica fue el de mayor crecimiento en la región Asia-Pacífico.

Agentes Clave del Mercado de Logística de Cadena de Frío para la Atención Médica y Perspectivas Competitivas

pLos principales actores del mercado de la logística de cadena de frío para la atención médica se están centrando en ofrecer soluciones logísticas tecnológicamente avanzadas para mejorar su competitividad en el mercado internacional. Los competidores en la industria de la logística de la cadena de frío de la atención médica están incorporando tecnologías de soluciones logísticas de

próxima generación, como procesos automatizados, inteligencia artificial (IA) y aprendizaje automático (ML), blockchain, sistemas de gestión de transporte y otros en sus servicios para aumentar la productividad de la cadena de suministro, reducir costos y evitar errores.

Entre las empresas clave en el mercado de la logística de la cadena de frío para el sector sanitario se incluyen h3

Desarrollos en la industria de la logística de la cadena de frío para el sector sanitario p

Enero de 2021: Varcode ha colaborado con PL Development. Se espera que las alianzas mejoren la eficiencia de la logística de la cadena de frío, especialmente en el sector sanitario.Diciembre de 2020: FedEx Corp. adquirió ShopRunner. La adquisición mejorará las capacidades de comercio electrónico al proporcionar la logística rentable de la cadena de frío para el sector sanitario necesaria para entregar productos biofarmacéuticos a tiempo.

Marzo de 2020: CEVA Logistics ha presentado una nueva submarca para el sector sanitario llamada CEVA FORPATIENTS. La logística de la cadena de frío de esta marca se utilizará exclusivamente para necesidades médicas, incluyendo la entrega de medicamentos y el traslado de órganos.

Segmentación del mercado de logística de la cadena de frío para el sector sanitario

h3

Perspectiva de productos de logística de la cadena de frío para el sector sanitario ul

- Productos biofarmacéuticos

- Materiales para ensayos clínicos

h3

Servicios de logística de la cadena de frío para el sector sanitario Perspectivas ul

h3

Perspectivas del modo de entrega de la logística de la cadena de frío en el sector sanitario ul

h3

Perspectivas del rango de temperatura de la logística de la cadena de frío en el sector sanitario ul

h3

Asistencia sanitaria Perspectivas del usuario final de la logística de la cadena de frío ul

- Empresas de biotecnología

h3

Perspectiva regional de la logística de la cadena de frío en el sector sanitario p

Norteamérica p

Europa p

Asia-Pacífico p

Resto del mundo