Descripción general del mercado global de servicios de turbinas de gas:

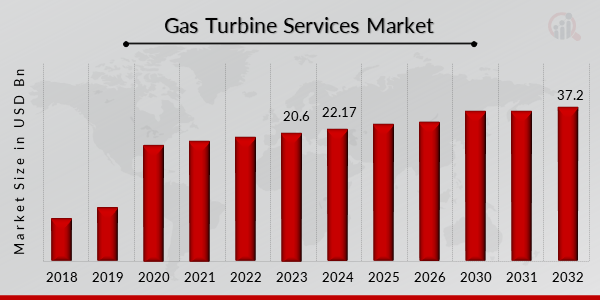

pEl tamaño del mercado de servicios de turbinas de gas se valoró en USD 20.6 mil millones en 2023. Se proyecta que la industria del mercado de servicios de turbinas de gas crezca de USD 22.17 mil millones en 2024 a USD 37.2 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 6,68% durante el período de pronóstico (2024 - 2032). El aumento de los contratos de servicio plurianuales y el crecimiento en la construcción de centrales eléctricas de ciclo combinado son los principales impulsores del mercado que impulsan su crecimiento.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de servicios de turbinas de gas

ul

-

Se espera que el aumento del consumo de gas natural en la generación de electricidad impulse el crecimiento del mercado

pEl aumento del uso de gas natural en la generación de electricidad está impulsando la tasa de crecimiento anual compuesta (TCAC) del mercado de servicios de turbinas de gas. La generación de electricidad es el proceso de producción de energía mediante el uso de diversas tecnologías. El gas natural se utiliza en centrales eléctricas de gas natural para generar electricidad. En todas las centrales de gas natural, se utiliza una turbina de gas. A la turbina se le inyecta gas natural y aire, que se quema y se expande para generar electricidad mediante el accionamiento de un generador y un imán.

Por ejemplo, según un informe publicado por la Administración de Información Energética, un sistema estadístico federal con sede en EE. UU. responsable de recopilar, analizar y difundir información energética, en 2021, el sector eléctrico representó aproximadamente el 37 % del consumo total de gas natural en EE. UU., mientras que el gas natural proporcionó aproximadamente el 32 % del consumo energético principal del sector eléctrico estadounidense. Como resultado, se prevé que el crecimiento del uso de gas natural en la generación de electricidad impulse la industria de las turbinas de gas.

Además, la demanda de electricidad se está disparando debido a la creciente urbanización e industrialización, así como al mayor desarrollo de infraestructuras y la construcción de viviendas inteligentes en todo el mundo. Para satisfacer estas demandas, tanto el sector público como el privado están construyendo nuevas centrales eléctricas o ampliando la capacidad de las existentes, lo que está llevando a un aumento en el uso de turbinas de gas en estas centrales debido a que son menos peligrosas. Estas tendencias indican que el mercado de servicios de turbinas de gas será rentable entre 2022 y 2032.

Perspectivas del segmento de mercado de servicios de turbinas de gas:

h3

Perspectivas del tipo de servicios de turbinas de gas pLa segmentación del mercado de servicios de turbinas de gas, basada en el tipo, incluye servicio pesado, industrial y aeroderivado. La categoría de servicio pesado emergió como el segmento de producto más grande e importante, representando más del 51.0% del mercado en 2022, y se espera que crezca al ritmo más rápido durante el período de pronóstico. La expansión del segmento se debe principalmente a la amplia gama de aplicaciones de la turbina en plantas químicas, refinerías y servicios públicos de energía. Las turbinas de servicio pesado también permiten ciclos termodinámicos mejorados y procesos de fabricación optimizados.

Perspectivas sobre los tipos de servicio de los servicios de turbinas de gas

pLa segmentación del mercado de servicios de turbinas de gas, según el tipo de servicio, incluye mantenimiento y reparación, revisión y suministro de repuestos. La categoría de suministro de repuestos se convirtió en el segmento de servicio más grande, representando más del 64,0% de los ingresos mundiales en 2022 y se prevé que represente una proporción importante durante el período de pronóstico. La expansión del segmento se debe a que los componentes utilizados en una turbina de gas tienen una vida útil determinada, tras la cual deben reemplazarse. El mantenimiento y la reparación se posicionaron como el segundo segmento más grande.

Perspectivas para el usuario final de los servicios de turbinas de gas

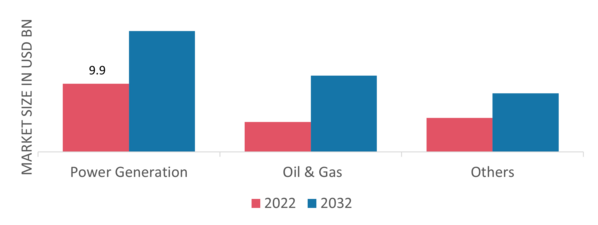

pLa segmentación del mercado de servicios de turbinas de gas, según el usuario final, incluye generación de energía, petróleo y gas, entre otros. En 2022, la categoría de generación de energía será el segmento de usuario final más grande, representando más del 67,0% de las ventas. El crecimiento poblacional y la rápida urbanización están incrementando la demanda de generación de energía, lo que impulsa el uso de turbinas de gas en este sector. Durante el período de proyección, se espera que la demanda de productos para la generación de energía crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial.

Figura 1: Mercado de servicios de turbinas de gas, por canal de distribución, 2024 y 2027. 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales de servicios de turbinas de gas

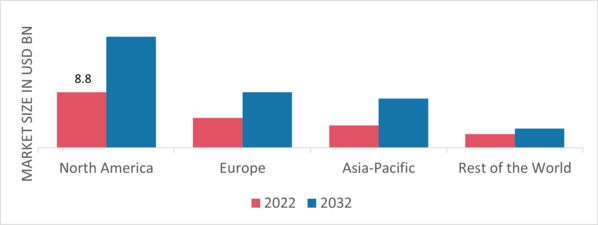

pPor región, el estudio proporciona información del mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. Se espera que América del Norte sea el mercado dominante en el mercado de servicios de turbinas de gas debido al mayor número de flotas de turbinas de gas, tanto en activo como en desuso, en Estados Unidos y Canadá. Esta región también cuenta con una gran cantidad de normas de servicio vigentes para servicios de turbinas de gas.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: Cuota de mercado de servicios de turbinas de gas por región en 2022 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo de servicios de turbinas de gas representa la La segunda mayor cuota de mercado se debe, en gran parte, a la transición de la generación de energía a carbón a la generación de energía a gas natural. Además, el mercado alemán de servicios de turbinas de gas mantuvo la mayor cuota de mercado, y el mercado británico de servicios de turbinas de gas fue el de mayor crecimiento en la región europea. Se espera que el mercado de servicios de turbinas de gas de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2023 y 2032. Esto se debe al aumento en el establecimiento de industrias petroquímicas en esta región y al uso de acetona en las industrias química y del plástico. Además, el mercado chino de servicios de turbinas de gas mantuvo la mayor cuota de mercado, y el mercado indio de servicios de turbinas de gas fue el de mayor crecimiento en la región Asia-Pacífico. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para expandir su presencia, con importantes desarrollos que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un mercado más competitivo y en crecimiento, la industria de servicios para turbinas de gas debe ofrecer productos rentables. La fabricación local para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes de la industria de servicios para turbinas de gas para beneficiar a los clientes y expandir el mercado. En los últimos años, la industria de servicios para turbinas de gas ha ofrecido algunas de las ventajas más significativas para la medicina. Los principales actores del mercado de servicios para turbinas de gas, como Shanghai Electric Group Co Ltd (China), MAN SE (Alemania), MJB International Limited LLC (Dubái), MTU Aero Engines AG (Alemania), Proenergy Services (EE. UU.), entre otros, buscan aumentar la demanda del mercado invirtiendo en I+D. Caterpillar Inc. es un fabricante estadounidense de equipos de construcción. La empresa es el mayor fabricante de equipos de construcción del mundo. Caterpillar ocupó el puesto 65 y el 238 en la lista Fortune 500 en 2018. Las acciones de Caterpillar forman parte del Promedio Industrial Dow Jones. Los orígenes de Caterpillar Inc. se remontan a la fusión en 1925 de Holt Manufacturing Company y C. L. Best Tractor Company, que dio lugar a la formación de Caterpillar Tractor Company, con sede en California. Caterpillar Inc. se constituyó como una sociedad anónima de Delaware en 1986. En junio de 2022, Caterpillar Inc. anunció su intención de trasladar su sede mundial de Deerfield, Illinois, a Irving, Texas, a finales de este año, alegando "el mejor interés estratégico de la compañía". Siemens es un conglomerado multinacional alemán y la mayor empresa de fabricación industrial de Europa. Su sede se encuentra en Múnich y cuenta con varias sucursales en el extranjero. Las divisiones principales de la empresa son Industrias Digitales, Infraestructura Inteligente, Movilidad, Salud (llamada Siemens Healthineers) y Servicios Financieros. La firma es un notable fabricante de equipos de diagnóstico médico; su segmento de atención médica, que representa alrededor del 12% de los ingresos totales, es la segunda unidad más lucrativa de la corporación después de la división de automatización industrial. Se considera pionera en este campo y la corporación con los mayores ingresos del mundo. En abril de 2020, Siemens Energy se formó como una empresa separada de la división de energía de Siemens. Está previsto que las acciones de la nueva Siemens Energy AG se negocien en la bolsa el 28 de septiembre.

Entre las empresas clave del mercado de servicios para turbinas de gas se incluyen

ul

- Mitsubishi Heavy Industries Ltd. (Japón)

- Caterpillar Inc. (EE. UU.)

- Kawasaki Heavy Industries Ltd. (Japón)

- Shanghai Electric Group Co Ltd (China)

- MAN SE (Alemania)

- MJB International Limited LLC (Dubái)

- MTU Aero Engines AG (Alemania)

- Proenergy Services (EE. UU.)

Desarrollos de la industria de servicios de turbinas de gas

En abril de 2023, General Electric (GE) anunció la adjudicación de un contrato con UCED Group (UCED). GE y UCED son socios de la división de energía de CREDITAS Group, conocida como UCED Group. El nuevo acuerdo está destinado al desarrollo de la central eléctrica de reserva de Prostějov, propiedad de UCED, la división de energía del Grupo CREDITAS. Esta decisión estratégica contribuirá a estabilizar la red eléctrica nacional y a promover las energías renovables en la República Checa. En un importante avance, GE entregará su equipo de turbina de gas aeroderivada LM6000 PC Sprint in situ a principios de 2024. En marzo de 2023, Ansaldo Energia fue seleccionada por ENGIE Produzione para liderar un proyecto destinado a mejorar su central de ciclo combinado en Leinì, cerca de Turín. El proyecto incorpora mejoras generales en la modernización del conjunto de energía a gas que está llevando a cabo Ansaldo Energia. Se realizará una amplia sustitución de turbinas de gas, incluyendo auxiliares como grupos electrógenos, y todas las actividades necesarias in situ. La contribución de Ansaldo Energia incluye el suministro de un novedoso generador WY23Z y una turbina de gas AE 94.3A, respectivamente. Para este proyecto de renovación se ha tomado como base una planta existente, construida llave en mano en 2007.

En abril de 2022, Malasia fue testigo de la puesta en servicio de la central eléctrica de ciclo combinado de 2,2 GW de Edra Energy en Alor Gajah, Malaca, que ahora se ha convertido en la mayor instalación eléctrica a gas del país. La nueva capacidad instalada consta de tres unidades: una turbina de gas GE-9HA.02, una turbina de vapor STF-D650, un generador W88 y un generador de vapor con recuperación de calor (HRSG). Técnicas Reunidas y TSK fueron contratadas por la Comisión Federal de Electricidad (CFE) para la construcción de dos plantas de ciclo combinado en Valladolid y Mérida en febrero de 2022. La planta eléctrica de Gulf PD Company, con seis turbinas de gas GE 9E, será modernizada y mantenida por General Electric Company, como se anunció en octubre de 2020. Este proyecto busca principalmente mejorar la confiabilidad y la eficiencia, a la vez que reduce los costos de mantenimiento de las turbinas de gas. Servicio

Perspectiva del mercado de servicios de turbinas de gas por tipo de servicio

- Mantenimiento y Reparación

Perspectiva del mercado de servicios de turbinas de gas por capacidad

Perspectiva del mercado de servicios de turbinas de gas por proveedor de servicios

Perspectiva del mercado de servicios de turbinas de gas por usuario final

Perspectivas regionales de servicios de turbinas de gas