Resumen del mercado de automatización de procesos digitales

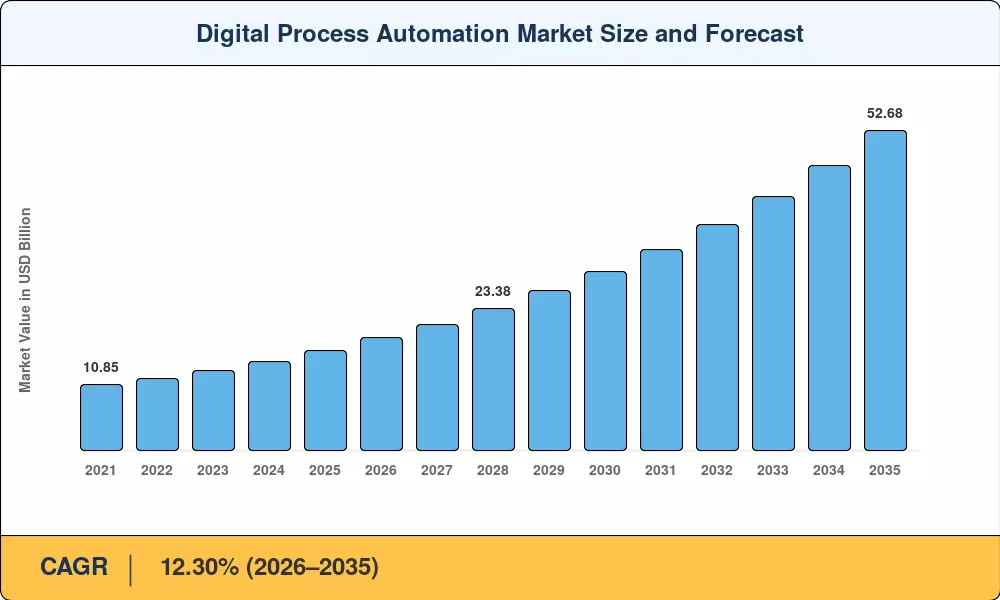

El mercado de automatización de procesos digitales alcanzó una valoración de 16,52 mil millones de dólares en 2025 y se prevé que crezca de 18,54 mil millones de dólares en 2026 a 52,68 mil millones de dólares en 2035, registrando una tasa compuesta anual del 12,30% durante el período previsto (2026-2035). Esta trayectoria refleja un cambio estructural en todas las industrias hacia la orquestación del flujo de trabajo de extremo a extremo, impulsado en parte por mandatos regulatorios como la Ley de Resiliencia Operacional Digital (DORA) de la UE y la estrategia Federal Zero Trust Architecture de EE. UU., que obligan a las organizaciones a digitalizar, auditar y automatizar los procesos comerciales centrales.[1][2].

El panorama tecnológico está yendo más allá de la simple secuencia de comandos a nivel de tarea. Las suites heredadas de gestión de procesos de negocio (a menudo rígidas, dependientes de los desarrolladores y aisladas) están dando paso a plataformas unificadas de bajo código que incorporan capacidades de minería de procesos, orquestación impulsada por eventos y IA generativa en una única superficie de diseño. Según estimaciones, el gasto empresarial en plataformas de automatización inteligente superó los 8.200 millones de dólares a nivel mundial en 2024, y los hiperescaladores de la nube están incorporando IA nativa en sus herramientas de flujo de trabajo, intensificando la presión competitiva sobre los proveedores tradicionales.[3][4].

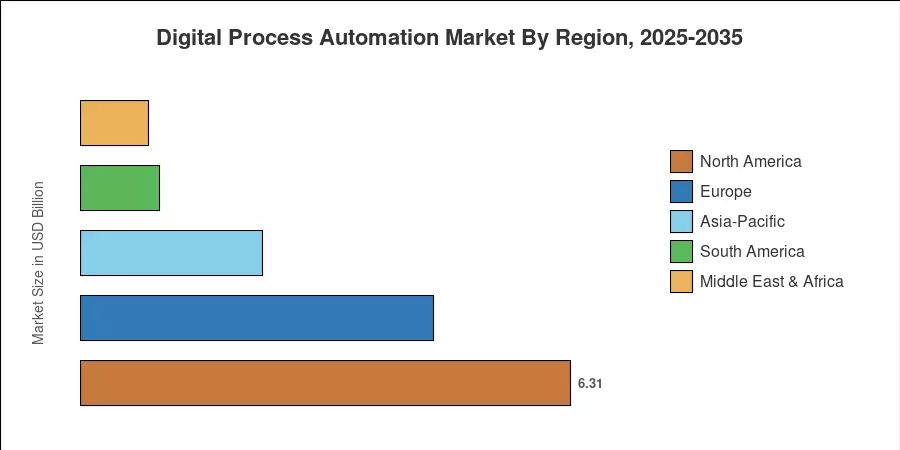

América del Norte controla la mayor parte del mercado de automatización de procesos digitales con un 38,2 % de los ingresos de 2025, respaldado por una infraestructura de nube madura y la adopción temprana de marcos de hiperautomatización. Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 14,20%, impulsada por políticas agresivas de digitalización en India, China y las economías del Sudeste Asiático. Europa ocupa la segunda posición más grande con una participación del 27,5%, con una demanda anclada en la automatización impulsada por el cumplimiento en los servicios financieros y la manufactura. A medida que los mandatos de presentación de informes de sostenibilidad se expanden a nivel mundial, el mercado de automatización de procesos digitales está posicionado para un crecimiento sostenido de dos dígitos durante la próxima década.

Conclusiones clave del informe

• Por componente

- El segmento de soluciones representó el 58,5% del mercado de automatización de procesos digitales en 2025, impulsado por la demanda empresarial de plataformas integradas de orquestación de código bajo.

- Se prevé que los servicios registren una tasa compuesta anual del 13,90% hasta 2035 a medida que los servicios de consultoría de implementación y automatización gestionada escale junto con la adopción de la plataforma.

• Por usuario final

- BFSI tenía una participación del 29,5 % en el mercado de automatización de procesos digitales en 2025, lo que refleja la presión regulatoria para automatizar el cumplimiento y los flujos de trabajo de incorporación de clientes.

- Se prevé que la atención sanitaria crezca a una tasa compuesta anual del 14,40%, lo que la convertirá en la vertical de más rápido crecimiento hasta 2035.

• Por región

- América del Norte lideró el mercado de automatización de procesos digitales con el 38,2% de los ingresos globales en 2025.

- Se prevé que Asia-Pacífico avance a una tasa compuesta anual del 14,20% hasta 2035, liderada por la iniciativa India Digital de la India y los programas de digitalización empresarial respaldados por el Estado de China.

Tamaño y pronóstico del mercado de automatización de procesos digitales (2021-2035)

La metodología de dimensionamiento de Market Research Future combina un análisis de suministro de la industria de arriba hacia abajo con una agregación de ingresos de proveedores de abajo hacia arriba, con validación cruzada con encuestas de gastos de TI empresariales y bases de datos de divulgación exigidas por los reguladores. Las cifras históricas (2021-2024) son reales; 2025 es el año base calibrado; Los valores para el período 2026-2035 se pronostican utilizando modelos de demanda propios.

Análisis de impacto del conductor

| Conductor |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Mandatos de cumplimiento normativo (DORA, Zero Trust) |

~18% |

América del Norte, Europa |

Corto plazo (≤2 años) |

[2] |

| Integración de IA generativa en plataformas de flujo de trabajo |

~22% |

Global |

Mediano plazo (2 a 4 años) |

[7] |

| Suites de automatización nativas de hiperescalador en la nube |

~15% |

América del Norte, Asia-Pacífico |

Corto plazo (≤2 años) |

[4] |

| Aceleración de la transformación digital de las pymes |

~12% |

Asia-Pacífico, Sudamérica |

Mediano plazo (2 a 4 años) |

[10] |

| Mandatos de informes de sostenibilidad y ESG |

~10% |

Europa, América del Norte |

Largo plazo (≥4 años) |

[13] |

| Adopción de análisis de diagnóstico y minería de procesos |

~13% |

Global |

Mediano plazo (2 a 4 años) |

[11] |

| Presión de optimización de la experiencia del cliente |

~10% |

Global |

Corto plazo (≤2 años) |

[16] |

Mandatos de Cumplimiento Normativo

La Ley de Resiliencia Operacional Digital de la UE, que entrará en vigor en enero de 2025, exige que las entidades financieras demuestren capacidades automatizadas de gestión de riesgos de TIC y notificación de incidentes. Se estima que el gasto en cumplimiento de herramientas de automatización de procesos solo en la banca europea ascenderá a 1.400 millones de dólares anuales hasta 2027.[2]. En los Estados Unidos, el mandato federal de Arquitectura de Confianza Cero bajo la Orden Ejecutiva 14028 obliga a las agencias a adoptar verificación de identidad automatizada y flujos de trabajo de monitoreo continuo, impulsando la adquisición por parte del sector público de soluciones del Mercado de Automatización de Procesos Digitales a un ritmo no visto desde el impulso inicial del gobierno electrónico a principios de la década de 2000.[1].

Integración de IA generativa

Se proyecta que para 2026, más del 80% de las organizaciones habrán implementado API o aplicaciones habilitadas para IA generativa en entornos de producción, en comparación con menos del 5% a principios de 2023.[7]. Dentro del mercado de automatización de procesos digitales, esto se traduce en copilotos de IA que generan automáticamente la lógica del flujo de trabajo, extraen datos de documentos no estructurados y recomiendan optimizaciones de procesos en tiempo real. La integración de Copilot de Microsoft en Power Automate y Einstein GPT de Salesforce para Flow Builder ya han remodelado las expectativas de los compradores en torno a la automatización inteligente.

Expansión de la plataforma Hyperscaler en la nube

Amazon Web Services, Microsoft Azure y Google Cloud están incorporando capacidades de automatización nativas directamente en sus pilas de nube, reduciendo la distancia entre la infraestructura y la lógica del proceso. AWS Step Functions procesó más de 15 mil millones de transiciones de estado mensualmente hasta mediados de 2024, un aumento interanual del 47 %[4]. Esta tendencia ejerce presión sobre los precios y las características de los proveedores independientes al tiempo que expande el mercado total direccionable al reducir la barrera de entrada para los compradores medianos y PYME en el mercado de automatización de procesos digitales.

Transformación Digital de las Pymes

Las pequeñas y medianas empresas representan la próxima frontera de adopción para el mercado de automatización de procesos digitales. Una encuesta del Banco Mundial de 2024 encontró que el 62% de las pymes de las economías emergentes citaron los flujos de trabajo manuales como su principal cuello de botella en la productividad.[10]. Las plataformas de código bajo con precios inferiores a 25 dólares por usuario al mes están permitiendo a las empresas con menos de 500 empleados implementar automatización a nivel de departamento sin equipos de TI dedicados, particularmente en India, Brasil y el Sudeste Asiático.

Análisis de impacto de restricciones

Los porcentajes de impacto de las restricciones que aparecen a continuación son direccionales y representan obstáculos estimados para el crecimiento del mercado, no restas directas de la CAGR principal.

| Restricción |

~% Arrastre en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Complejidad de integración con sistemas ERP heredados |

~–15% |

Global |

Corto plazo (≤2 años) |

[17] |

| Preocupaciones por la privacidad y la soberanía de los datos |

~–12% |

Europa, Asia-Pacífico |

Mediano plazo (2 a 4 años) |

[18] |

| Escasez de arquitectos de automatización cualificados |

~–10% |

Global |

Mediano plazo (2 a 4 años) |

[19] |

| Dependencia de proveedores y fragmentación de la plataforma |

~–8% |

América del Norte, Europa |

Largo plazo (≥4 años) |

[20] |

| Alto costo total de propiedad para implementaciones complejas |

~–7% |

América del Sur, MEA |

Corto plazo (≤2 años) |

[21] |

Complejidad de la integración del sistema heredado

Una encuesta realizada a 400 empresas encontró que el 58 % de los proyectos de automatización de procesos digitales excedieron su cronograma inicial en al menos seis meses debido a los desafíos de integración con las plataformas ERP y CRM locales heredadas.[17]. Los costos de middleware, la personalización de API y los esfuerzos de migración de datos pueden representar entre el 30% y el 40% de los presupuestos totales de implementación, lo que reduce las expectativas de retorno de la inversión (ROI) y desacelera los despliegues empresariales del mercado de automatización de procesos digitales, especialmente en los sectores manufacturero y gubernamental con arquitecturas de sistemas de décadas de antigüedad.

Normativa de Privacidad y Soberanía de Datos

Las restricciones al flujo de datos transfronterizos conforme al RGPD, la Ley de Protección de Información Personal de China y la Ley de Protección de Datos Personales Digitales de la India crean complejidad jurisdiccional para las organizaciones que implementan automatización basada en la nube en múltiples geografías.[18]. Un análisis de 2024 estimó que las empresas multinacionales gastan un promedio de 2,8 millones de dólares al año en el cumplimiento de la residencia de datos relacionado con la automatización del flujo de trabajo, un costo que afecta desproporcionadamente al mercado de automatización de procesos digitales en verticales regulados como la atención médica y los servicios financieros.

Escasez de talento calificado

El Informe sobre el futuro del empleo 2024 del Foro Económico Mundial estimó un déficit global de 1,2 millones de especialistas en automatización e inteligencia artificial hasta 2028.[19]. Sin suficientes arquitectos de procesos, capacitación de ciudadanos-desarrolladores y experiencia en gestión de cambios, las empresas luchan por escalar proyectos piloto a implementaciones en toda la empresa, un cuello de botella que limita todo el potencial de crecimiento del mercado de automatización de procesos digitales tanto en economías maduras como emergentes.

Oportunidades de mercado de automatización de procesos digitales

Plataformas de orquestación de agentes de IA

La llegada de agentes autónomos de IA capaces de razonar y utilizar herramientas en varios pasos ofrece el potencial para una nueva clase de soluciones del mercado de automatización de procesos digitales que trascienden los flujos de trabajo predeterminados. Las plataformas que gestionan flotas de agentes especializados (administrando la recepción de documentos, la resolución de excepciones y la verificación del cumplimiento en conjunto) podrían generar un conjunto de ingresos incrementales de entre 4 mil millones y 6 mil millones de dólares para 2032.[9].

Automatización de procesos como servicio para mercados emergentes

Los servicios de automatización totalmente administrados y basados en suscripción permiten a las empresas de América Latina, África subsahariana y el sur de Asia que no cuentan con equipos de TI internos acceder al mercado de automatización de procesos digitales. La política MeitY de la India centrada en la nube y el plan de gobierno digital de Brasil promueven soluciones de flujo de trabajo alojadas, lo que constituye una oportunidad totalmente nueva de aproximadamente 2.100 millones de dólares de aquí a 2030.[10].

Sostenibilidad y automatización del flujo de trabajo ESG

La Directiva de la UE sobre informes de sostenibilidad corporativa, que se aplicará a más de 50.000 organizaciones para 2026, necesita capacidades de recopilación de datos automatizadas y seguimiento de auditoría que no se pueden lograr a escala utilizando técnicas humanas.[13]. Los proveedores que ofrecen plantillas de informes ESG prediseñadas e integraciones para el seguimiento de emisiones podrían beneficiarse de un tsunami de cumplimiento que se extienda más allá de Europa, a medida que las normas ISSB se arraiguen a nivel mundial.

Digitalización de procesos sanitarios

La inversión mundial en TI en el sector sanitario alcanzó más de 340 mil millones de dólares en 2024, con casos de uso de automatización con un alto retorno de la inversión, como la automatización de autorizaciones previas, la administración de ensayos clínicos y la digitalización de la admisión de pacientes.[22]. Los estándares de interoperabilidad de 2024 de los Centros de Servicios de Medicare y Medicaid de EE. UU. exigen el intercambio de datos basado en FHIR, lo que brinda un impulso regulatorio a las plataformas del mercado de automatización de procesos digitales específicas de la atención médica.

Monetización de datos a través de inteligencia de procesos

Las organizaciones que instrumentan sus flujos de trabajo automatizados con minería de procesos y análisis de comportamiento generan conjuntos de datos operativos propietarios. Monetizar estos conocimientos (a través de servicios de evaluación comparativa, índices de desempeño de la industria o datos de entrenamiento anónimos para modelos de IA) representa un flujo de ingresos adyacente para el mercado de automatización de procesos digitales que podría superar los 1.500 millones de dólares en 2033.[11].

Perspectivas futuras del mercado de automatización de procesos digitales

Operaciones autónomas impulsadas por IA

Para 2030, se espera que el 30% de las decisiones operativas empresariales sean tomadas de forma autónoma por agentes de IA integrados en plataformas de mercado de automatización de procesos digitales.[9]. Este cambio de modelos "humanos en el circuito" a "humanos en el circuito" redefinirá cómo las organizaciones dotan de personal a los centros de operaciones, gestionan excepciones y gobiernan la toma de decisiones algorítmicas en los servicios financieros, la cadena de suministro y las operaciones de los clientes.

Consolidación de plataformas y economía de ecosistemas

El mercado de automatización de procesos digitales está entrando en una fase de consolidación. Entre 2023 y 2025, más de 12 mil millones de dólares en actividades de fusiones y adquisiciones se dirigieron a proveedores de automatización del flujo de trabajo.[8]. Para 2030, se espera que el mercado fusione alrededor de 4 o 5 plataformas de ecosistemas dominantes (cada una de las cuales integre minería de procesos, RPA, inteligencia de documentos y gestión de decisiones) con especialistas de cola larga que atiendan nichos verticales en atención médica, gobierno e IoT industrial.

Desarrollo ciudadano y automatización democratizada

proyectos que para 2028, los desarrolladores ciudadanos crearán flujos de trabajo más automatizados que los desarrolladores profesionales[14]. Las plataformas con y sin código están desplazando el centro de gravedad en el mercado de automatización de procesos digitales de los departamentos de TI a las unidades de negocio. Las organizaciones que establezcan marcos de gobernanza tempranamente (equilibrando la agilidad con la seguridad y el cumplimiento) capturarán las ganancias de productividad al tiempo que gestionan el riesgo de la automatización en la sombra.

ESG y automatización impulsada por la sostenibilidad

Se prevé que los estándares de informes básicos globales de la Junta de Normas Internacionales de Sostenibilidad influirán en más de 40.000 empresas en todo el mundo para 2028.[13]. La recopilación automatizada de datos ESG, los flujos de trabajo de contabilidad de carbono y la gestión de pistas de auditoría representan un vector de crecimiento estructural para el mercado de automatización de procesos digitales que se extiende mucho más allá de las fronteras regulatorias europeas hacia los mercados de Asia-Pacífico y América Latina.

Análisis de participación de mercado regional

| Región |

Métrica clave (2025) |

Temas primarios de inversión |

| América del norte |

38,2% de participación en los ingresos |

Plataformas nativas de la nube, cumplimiento normativo |

| Europa |

27,5% de participación en los ingresos |

Cumplimiento de DORA, automatización ESG |

| Asia-Pacífico |

14,20% CAGR (2026-2035) |

Programas de gobierno digital, adopción de PYMES |

| Sudamerica |

USD 1.02 Billion |

Digitalización bancaria, migración a la nube |

| Medio Oriente y África |

USD 0.88 Billion |

Digitalización inteligente de procesos de gobierno, petróleo y gas |

| Total |

USD 16.52 Billion |

— |

El mercado de automatización de procesos digitales exhibe una variación geográfica pronunciada en la madurez, la velocidad de crecimiento y los principales impulsores de adopción. América del Norte y Europa representan la mayor parte de la infraestructura de automatización instalada, mientras que Asia-Pacífico y América del Sur representan las trayectorias de mayor crecimiento.

América del norte

| País |

Métrica clave |

Controlador clave |

| A NOSOTROS |

78,4% de la cuota regional |

Mandato federal de confianza cero, gasto empresarial en la nube |

| Canadá |

13,1% de la cuota regional |

Ley de Banca Abierta, modernización del sector público |

| México |

8,5% de la participación regional |

Ola de nearshoring, digitalización bancaria |

Estados Unidos sigue siendo el mercado nacional más grande para el mercado de automatización de procesos digitales, con agencias federales y empresas Fortune 500 impulsando la adopción. El marco de Banca Abierta 2024 de Canadá está generando una nueva demanda de flujos de trabajo automatizados de incorporación y cumplimiento, mientras que México se beneficia de una inversión de nearshoring que lleva los estándares de automatización multinacionales a las cadenas de suministro de fabricación locales.[1][2].

Europa

| País |

Métrica clave |

Controlador clave |

| Alemania |

11.65% CAGR |

Integración de la Industria 4.0 |

| Reino Unido |

22,8% de la participación regional |

Automatización de servicios financieros |

| Francia |

USD 1.18 Billion |

Transformación digital del sector público |

| Italia |

11.40% CAGR |

Digitalización del proceso de fabricación |

| España |

USD 0.62 Billion |

Automatización del turismo y los servicios. |

| Países nórdicos |

12.10% CAGR |

Gobernanza digital primero, sostenibilidad |

| Rusia |

USD 0.34 Billion |

Sustitución de importaciones, desarrollo de plataformas nacionales. |

| Resto de Europa |

USD 0.72 Billion |

Programas de digitalización del fondo de cohesión de la UE |

El cumplimiento de DORA es el catalizador definitorio a corto plazo para el mercado de automatización de procesos digitales en todas las instituciones financieras europeas. La iniciativa Industria 4.0 de Alemania sigue impulsando la fabricaciónautomatización del flujo de trabajoen nuevos sectores, mientras que las economías nórdicas lideran la automatización de procesos digitales de cara al ciudadano para servicios gubernamentales[2][13].

Asia-Pacífico

| País |

Métrica clave |

Controlador clave |

| Porcelana |

31,5% de la participación regional |

Digitalización empresarial respaldada por el Estado |

| India |

15.20% CAGR |

Digital India, automatización fintech impulsada por UPI |

| Japón |

USD 0.68 Billion |

Renovación del sistema heredado, escasez de mano de obra |

| Corea del Sur |

13.80% CAGR |

K-Digital Training, programas de fábrica inteligente |

| ASEAN |

USD 0.54 Billion |

Modernización bancaria, gobierno electrónico |

| Resto de Asia-Pacífico |

12.90% CAGR |

Infraestructura digital emergente |

El programa India Digital de la India ha asignado más de 7 mil millones de dólares en fondos acumulados para la modernización de TI, catalizando la demanda del mercado de automatización de procesos digitales en la administración tributaria, la distribución de asistencia social y la banca. Los objetivos de digitalización empresarial de China en el marco de su 14º Plan Quinquenal posicionan al país como el mercado de automatización más grande de Asia en valor absoluto.[10].

Sudamerica

| País |

Métrica clave |

Controlador clave |

| Brasil |

62,3% de la cuota regional |

Regulación Open Finance, ecosistema Pix |

| Argentina |

12.60% CAGR |

Modernización de las tecnologías financieras |

| Resto de Sudamérica |

USD 0.24 Billion |

Digitalización de la minería y las telecomunicaciones |

El marco de Finanzas Abiertas exigido por el banco central de Brasil está creando un atractivo directo para la gestión automatizada de datos de clientes y los flujos de trabajo de informes regulatorios. Las fintech argentinas están implementando cada vez más la automatización de procesos nativa de la nube para atender a poblaciones no bancarizadas a escala.[21].

Medio Oriente y África

| País |

Métrica clave |

Controlador clave |

| Arabia Saudita |

34,2% de la participación regional |

Visión 2030 gobierno digital |

| Emiratos Árabes Unidos |

13.50% CAGR |

Smart Dubai, automatización del centro financiero |

| Sudáfrica |

USD 0.14 Billion |

Modernización del sector bancario |

| Egipto |

12.80% CAGR |

Iniciativa Egipto Digital |

| Resto de MEA |

USD 0.18 Billion |

Eficiencia operativa de petróleo y gas |

La Visión 2030 de Arabia Saudita ha destinado más de 1.200 millones de dólares al gobiernotransformación digital, impulsando directamente la adquisición de soluciones del mercado de automatización de procesos digitales en administración pública, atención médica y energía. La iniciativa Smart Dubai de los Emiratos Árabes Unidos tiene como objetivo lograr transacciones gubernamentales 100% sin papel, anclando la demanda de automatización en la región del Golfo.[16].

Segmentación del mercado de automatización de procesos digitales

Por componente

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Solución |

58,5% de participación (2025) |

Plataformas integradas de orquestación de código bajo |

| Servicio |

13,90% CAGR (2026-2035) |

Consultoría de implementación y servicios gestionados. |

El segmento de soluciones domina el mercado de automatización de procesos digitales a medida que las empresas priorizan las inversiones en plataformas que consolidan el diseño, la ejecución y el monitoreo del flujo de trabajo en entornos únicos. Las plataformas líderes ahora se agrupanminería de proceso, motores de decisión y herramientas de diseño asistidas por IA, lo que reduce la necesidad de soluciones puntuales independientes. Sin embargo, el segmento de servicios está creciendo más rápido a medida que las organizaciones requieren consultoría especializada para mapear procesos heredados, gestionar cambios y capacitar a ciudadanos desarrolladores a escala. Los servicios de automatización gestionada, donde los proveedores operan flujos de trabajo en nombre de los clientes, están ganando terreno entre las empresas medianas que carecen de experiencia en automatización interna.

Por implementación

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Bajo demanda (nube) |

62,2% de participación (2025) |

Escalabilidad, menor inversión inicial |

| En las instalaciones |

10,80% CAGR (2026-2035) |

Soberanía de datos, infraestructura heredada |

La implementación bajo demanda basada en la nube domina la mayor parte del mercado de automatización de procesos digitales porque elimina el aprovisionamiento de infraestructura que requiere mucho capital y acelera el tiempo de obtención de valor. Sin embargo, las grandes instituciones financieras y agencias gubernamentales continúan invirtiendo en soluciones locales donde las regulaciones de residencia de datos o los compromisos de TI existentes hacen que la migración a la nube no sea práctica en el corto plazo.

Por tamaño de organización

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Grandes Empresas |

76,2% de participación (2025) |

Necesidades de flujo de trabajo complejas y multidepartamentales |

| Pymes |

13,20% CAGR (2026-2035) |

Herramientas asequibles de bajo código, accesibilidad a la nube |

Las grandes empresas representan la mayor parte de los ingresos del mercado de automatización de procesos digitales debido a la escala y la complejidad de sus flujos de trabajo operativos. Sin embargo, las PYMES representan el segmento de más rápido crecimiento, ya que los modelos de precios por usuario y las interfaces sin código eliminan las barreras tradicionales de costos y habilidades para la adopción.

Por usuario final

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| BFSI |

29,5% de participación (2025) |

KYC, AML y cumplimiento normativo |

| Fabricación |

USD 3.08 Billion (2025) |

Cadena de suministro y automatización de procesos de calidad. |

| TI y telecomunicaciones |

12,50% CAGR (2026-2035) |

Mesa de servicio y automatización del flujo de trabajo DevOps |

| Cuidado de la salud |

14,40% CAGR (2026-2035) |

Autorización previa, gestión de ensayos clínicos. |

| Otros |

USD 2.74 Billion (2025) |

Gobierno, comercio minorista, energía, educación |

BFSI es la vertical más grande en el mercado de automatización de procesos digitales, donde el cumplimiento contra el lavado de dinero, la digitalización de la incorporación de clientes y la automatización del procesamiento de reclamos generan una demanda constante. La atención médica avanza más rápido, impulsada por los mandatos de interoperabilidad, la integración de registros médicos electrónicos y la necesidad de reducir la carga administrativa del personal clínico: los hospitales de EE. UU. gastan aproximadamente 39 mil millones de dólares al año solo en tareas administrativas relacionadas con la facturación.[22].

Evaluación comparativa competitiva

El mercado de automatización de procesos digitales muestra una concentración media, y los cinco principales proveedores representan aproximadamente entre el 35% y el 42% de los ingresos globales. El índice Herfindahl-Hirschman se sitúa en el rango de 800 a 1200, característico de un mercado donde un puñado de líderes de plataformas compiten con docenas de actores especializados y regionales. La dinámica competitiva se está intensificando a medida que los hiperescaladores de la nube incorporan funciones de automatización nativas en sus plataformas, presionando a los proveedores independientes para que se diferencien a través de experiencia vertical, capacidades de inteligencia artificial o asociaciones de ecosistemas.

| Compañía |

Est. Rango de participación en los ingresos |

Ofertas clave |

Posicionamiento Estratégico |

| microsoft |

~8–11% |

Power Automate, Estudio Copilot |

Hiperescalador con IA integrada y la distribución empresarial más amplia |

| IBM |

~6–9% |

Cloud Pak para automatización, Watsonx Orchestrate |

Automatización de la nube híbrida con profunda integración de IA/PNL |

| Apio |

~5–7% |

Plataforma Appian, Minería de Procesos |

Líder de código bajo con fuerte enfoque en servicios gubernamentales y financieros |

| Pegasistemas |

~5–7% |

Pega Infinity, IA de procesos |

Plataforma centrada en la toma de decisiones para la gestión de casos complejos |

| nintex |

~3–5% |

Plataforma de procesos Nintex, K2 |

Automatización del flujo de trabajo del mercado medio con sólida integración de SharePoint |

| Texto abierto |

~3–5% |

AppWorks, conjunto de contenidos |

Automatización centrada en documentos y gestión de la información. |

| SAVIA |

~4–6% |

Automatización de procesos de construcción de SAP |

Automatización del flujo de trabajo integrada en ERP para empresas centradas en SAP |

| Software Newgen |

~2–4% |

NewgenONE |

Enfoque en mercados emergentes con sólidas capacidades gubernamentales y de BFSI |

| flujo de besos |

~1–3% |

Plataforma de trabajo Kissflow |

Plataforma sin código centrada en las PYME con un modelo de implementación rápida |

| Bizagi |

~1–3% |

Bizagi Modeler, Servidor de Automatización |

Modelado y ejecución de procesos con fuerte presencia latinoamericana. |

Noticias y desarrollos recientes

- Microsoft (noviembre de 2024): lanzó capacidades de agente autónomo en Copilot Studio, lo que permite a las empresas crear agentes de flujo de trabajo impulsados por IA sin código, una medida que amplía directamente la superficie de automatización accesible para el mercado de automatización de procesos digitales.[4].

-

IBM(Junio de 2024): lanzamiento de watsonx Orchestrate para la automatización del flujo de trabajo empresarial, que combina IA generativa con conectores prediseñados para más de 150 aplicaciones empresariales, posicionando a IBM en la convergencia de la IA y la orquestación de procesos.[7].

-

Pegasistemas(Marzo de 2024): se presentó Pega GenAI Blueprint, una herramienta de inteligencia artificial que convierte descripciones de procesos en lenguaje natural en diseños de flujo de trabajo ejecutables, lo que reduce los plazos de implementación hasta en un 60 % según los datos piloto del cliente.[14].

- Comisión Europea (enero de 2025): DORA entró en vigor y exige que todas las entidades financieras de la UE implementen flujos de trabajo automatizados de gestión de riesgos de TIC y notificación de incidentes, catalizando directamente la contratación en todo el mercado de automatización de procesos digitales.[2].

Alcance del informe de mercado de automatización de procesos digitales

| Artículo |

Detalle |

| Alcance del mercado |

Mercado global de automatización de procesos digitales: soluciones, servicios y plataformas que permiten la automatización del flujo de trabajo de un extremo a otro |

| Período de estudio |

2021-2035 |

| CAGR (pronóstico) |

12,30% (2026-2035) |

| Tamaño del mercado del año base |

USD 16.52 Billion (2025) |

| Tamaño del mercado previsto para 2035 |

USD 52.68 Billion |

| Segmento de más rápido crecimiento |

Atención sanitaria (por usuario final); Servicios (por componente) |

| Empresas perfiladas |

Microsoft, IBM, Appian, Pegasystems, Nintex, OpenText, SAP, Newgen Software, Kissflow, Bizagi |

| Moneda de valoración |

USD Billion |