Descripción general del mercado de rellenos dérmicos

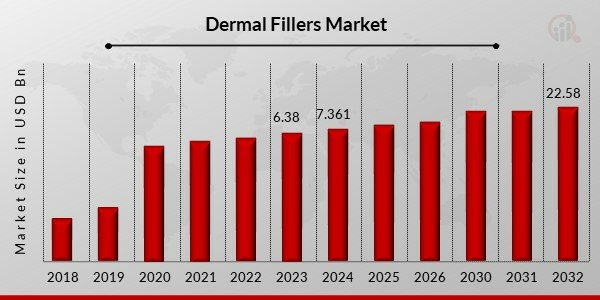

pEl tamaño del mercado de rellenos dérmicos se valoró en USD 6.38 mil millones en 2023 y se proyecta que crezca de USD 7.3612 mil millones en 2024 a USD 22.58 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 15,04% durante el período de pronóstico (2024 - 2032). La creciente demanda de estética facial a nivel mundial, el número cada vez mayor de procedimientos estéticos realizados por cirujanos plásticos y las alternativas rentables a las cirugías cosméticas están impulsando el crecimiento del mercado.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Febrero de 2024, Merz Aesthetics lanzó Radiesse® (+) como el primer y único tratamiento inyectable para mejorar la pérdida moderada a severa del contorno de la mandíbula. El lanzamiento de este producto viene acompañado de un programa de capacitación obligatorio aprobado por la FDA para profesionales de la salud.

En marzo de 2024, Medytox anunció una alianza con una empresa líder mundial en estética para desarrollar conjuntamente un relleno dérmico de última generación.

Tendencias del mercado de rellenos dérmicos

ul

- La creciente demanda mundial de estética facial impulsa el crecimiento del mercado.

pA nivel mundial, la demanda de tratamientos, productos y servicios de estética facial está creciendo rápidamente. El creciente número de centros de estética médica que ofrecen servicios estéticos está impulsando el crecimiento del mercado. Estos centros han hecho que estos procedimientos sean más accesibles y han contribuido al aumento de su popularidad. Según datos de una encuesta publicada por la Sociedad Internacional de Cirugía Plástica Estética (ISAPS), los procedimientos

estéticos registraron un aumento del 19,3 % en 2021 con respecto a 2020, con más de 17,5 millones de procedimientos no quirúrgicos y 12,8 millones de procedimientos quirúrgicos a nivel mundial.

Además, la terapia rentable con rellenos dérmicos que ofrecen algunos países como China e India está impulsando el crecimiento del mercado en la región. Asimismo, los procedimientos con ácido hialurónico lideran el segmento. Esto se atribuye a la creciente preferencia de la población femenina por el uso de rellenos dérmicos. Además, la creciente conciencia sobre los beneficios de los rellenos y la necesidad de mantener una estructura juvenil impulsan las ventas de inyectables faciales.

Información sobre el segmento de mercado de rellenos dérmicos

h3

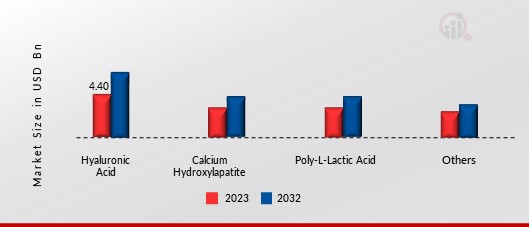

Información sobre los tipos de rellenos dérmicos pLa segmentación, basada en el tipo, incluye ácido hialurónico, hidroxiapatita de calcio, ácido poli-L-láctico y otros. El segmento de ácido hialurónico representó la mayor parte de los ingresos en 2022. Esto se debe a la creciente demanda de soluciones antienvejecimiento y al aumento de los tratamientos estéticos mínimamente invasivos. Además, los rellenos de

ácido hialurónico se utilizan principalmente en procedimientos cosméticos no quirúrgicos. Son los preferidos por su naturaleza biodegradable, alta viscosidad, durabilidad y escasas reacciones de hipersensibilidad. Además, también aumentan la hidratación, mejoran la elasticidad y protegen de la radiación UV.

TAMAÑO DEL MERCADO DE RELLENOS DÉRMICOS, POR TIPO, 2023 y 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas de la aplicación de rellenos dérmicos

pLa segmentación se basa en la aplicación que incluye corrección de líneas faciales, estiramiento facial, aumento de labios y otros. El segmento de corrección de líneas faciales dominó el mercado en 2022 y se proyecta que será el de mayor crecimiento durante el período de pronóstico, 2024-2032. Esto se debe a la creciente atención a los rasgos faciales y la moda, así como a la creciente demanda de soluciones alternativas no invasivas para el tratamiento de diversos tipos de arrugas.

Enero de 2020: Laboratorios Teoxane (Suiza) anunció un acuerdo de distribución exclusivo con Revance Therapeutics (EE. UU.). Este acuerdo otorga a Revance Therapeutics el derecho a comercializar la línea de rellenos RHA de Teoxane en EE. UU., comenzando con sus productos RHA 2, RHA 3 y RHA 4, aprobados por la FDA, así como el relleno dérmico RHA 1 de Teoxane, que actualmente se encuentra en ensayos clínicos. Este acuerdo respalda la expansión del negocio de la compañía en EE. UU.

Información sobre los usuarios finales de rellenos dérmicos

pLa segmentación se basa en el usuario final, que incluye clínicas especializadas y dermatológicas, hospitales y otros. El segmento de clínicas especializadas y dermatológicas dominó el mercado en 2022 y se proyecta que será el de mayor crecimiento durante el período de pronóstico, 2024-2032. Esto se debe al creciente número de clínicas dermatológicas y al creciente número de consultas dermatológicas.

Enero de 2019: Suneva Medical (EE. UU.) firmó dos acuerdos de colaboración con Healeon Medical (EE. UU.) y Bimini Technologies (EE. UU.). Con esta ayuda, la empresa busca ampliar su cartera de productos y consolidar su posición en el mercado.

Perspectivas regionales sobre rellenos dérmicos

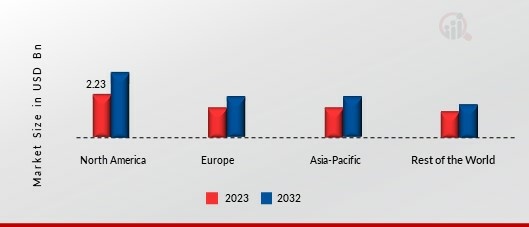

pPor región, el estudio segmenta el mercado en Norteamérica, Europa, Asia-Pacífico y el resto del mundo. El mercado norteamericano representó la mayor cuota de mercado en 2022. Esto se debe al creciente número de procedimientos de corrección y mejora facial, la alta renta per cápita disponible y la creciente población geriátrica en la región. Empresas como AbbVie Inc (EE. UU.), Suneva Medical (EE. UU.), GALDERMA LABORATORIES, L.P. (Suiza) y Sinclair Pharma (Reino Unido) trabajan activamente para mejorar y satisfacer las demandas de los clientes. Suneva Medical (EE. UU.) ofrece productos para tratar el acné, las arrugas y la regeneración cutánea. Estados Unidos, Canadá, Corea del Sur, Hong Kong y Singapur son los principales mercados cubiertos por Suneva Medical, Inc.

Además, los principales países estudiados son Estados Unidos, Canadá, Alemania, Francia, el Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: TAMAÑO DEL MERCADO DE RELLENOS DÉRMICOS, POR REGIÓN 2023 y 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo representa la segunda participación de mercado más grande debido a un aumento en la cantidad de aprobaciones de productos y la disponibilidad de productos en toda la región. Además, se atribuyó al mercado alemán la mayor participación, y se espera que el mercado del Reino Unido sea el de más rápido crecimiento en la región europea. Se espera que el mercado de Asia-Pacífico crezca significativamente entre 2023 y 2032. Esto se debe al rápido crecimiento de la población geriátrica, el aumento de la renta disponible per cápita y la creciente demanda de productos de estética facial en la región. Además, se espera que el mercado chino tenga la mayor participación, y que el mercado de Corea del Sur sea el de más rápido crecimiento en la región. Además, según un informe publicado por el Fondo de Población de las Naciones Unidas (UNFPA), la población geriátrica aumentará en el futuro, con un estimado de 1.300 millones de personas mayores de 60 años en la región de Asia-Pacífico para 2050. Por lo tanto, el envejecimiento de la población impulsa el crecimiento del mercado. El resto del mundo se segmenta en Oriente Medio, África y Latinoamérica. Es probable que el mercado en las regiones mencionadas experimente un crecimiento debido a las cambiantes tendencias de la moda y a la atención prioritaria a la apariencia. Además, el acceso limitado a centros de tratamiento, al mercado y a los limitados avances tecnológicos también están afectando en cierta medida el crecimiento del mercado en estas regiones.

Rellenos Dérmicos: Actores Clave del Mercado y Perspectivas Competitivas

El mercado se caracteriza por la presencia de numerosos proveedores globales, regionales y locales. Los avances en el sector sanitario y la creciente investigación y desarrollo hacen que el mercado sea lucrativo. Para ampliar su alcance y optimizar sus costes operativos, los principales actores se centran en obtener autorizaciones regulatorias de las agencias gubernamentales para sus productos y priorizan las adquisiciones y el lanzamiento de productos para obtener una cuota de mercado sustancial. El mercado está compuesto por actores de primer y segundo nivel, así como actores locales. Estos actores tienen presencia global con diversas carteras de productos. Empresas como AbbVie Inc (EE. UU.), Merz Pharma (Alemania), GALDERMA LABORATORIES, L.P (Suiza) y Sinclair Pharma (Reino Unido) dominan el mercado gracias a la diferenciación de sus productos, la estabilidad financiera, los desarrollos estratégicos y la diversificada presencia regional. Estas empresas se centran en invertir en investigación y desarrollo. Además, adoptan iniciativas estratégicas de crecimiento, como la expansión, el lanzamiento de productos, las empresas conjuntas y las asociaciones, para fortalecer su posición en el mercado y captar una amplia cartera de clientes. Una de las principales estrategias comerciales adoptadas por los fabricantes de la industria global para beneficiar a los clientes y expandir el sector es la fabricación local para reducir los costes operativos. AbbVie Inc (EE. UU.) es una empresa biofarmacéutica que descubre y distribuye medicamentos innovadores de calidad en todo el mundo. AbbVie Inc. es una empresa biofarmacéutica altamente centrada en la investigación. La empresa se centra en enfermedades específicas de difícil curación con la ayuda de su experiencia central en investigación y desarrollo (I+D). La empresa ofrece productos de relleno dérmico a través de su filial Allergan (Irlanda). Trabajan constantemente para crear soluciones que vayan más allá del tratamiento de la enfermedad para tener un impacto positivo en la vida de los pacientes, las sociedades y la propia ciencia. Por ejemplo, en enero de 2023, Allergan, una filial de AbbVie Inc (EE. UU.), lanzó un nuevo producto de larga duración, el relleno dérmico Juvederm Volux XC. Se trata de un relleno de ácido hialurónico de larga duración para la pérdida severa de la definición de la mandíbula.

Además, GALDERMA LABORATORIES, L.P (Galderma) (Suiza) desarrolla productos en el campo de la estética, los medicamentos con receta y la atención al consumidor. GALDERMA LABORATORIES, L.P. ofrece una amplia cartera de productos utilizados para tratar diferentes afecciones dermatológicas. La empresa está presente en más de 100 países, con seis unidades de fabricación en todo el mundo. En octubre de 2019, Nestlé Skin Health cambió su nombre para convertirse en la mayor empresa independiente de dermatología del mundo. Un grupo de destacados inversores institucionales, entre ellos el fondo EQT VIII, Luxinva (filial 100 % propiedad de la Autoridad de Inversiones de Abu Dabi), PSP Investments y otros, la adquirió. La empresa trabaja con profesionales médicos de todo el mundo para atender las necesidades de la salud cutánea de las personas a lo largo de su vida. La empresa tiene una sólida presencia en Norteamérica, Latinoamérica, Asia-Pacífico, Europa, Oriente Medio y África.

- Korman Laboratories (Israel)

- Teoxane laboratories (Suiza)

- SciVision Biotech Inc (Taiwán)

- Bridgepoint Group PLC (Inglaterra)

- GALDERMA LABORATORIES, L.P (Suiza)

- Sinclair Pharma (Reino Unido)

p

Desarrollos en la industria de rellenos dérmicosMaypharm optimizó el relleno corporal de ácido hialurónico SEDY FILL en agosto de 2023 para garantizar un rendimiento óptimo y la satisfacción del cliente. SEDY FILL inyectable es un relleno cutáneo que se utiliza para modificar los contornos del cuerpo sin necesidad de cirugía invasiva. Este producto se distingue por la incorporación de ácido hialurónico reticulado producido con tecnología HENM de vanguardia. La diversa gama de formulaciones de rellenos corporales de ácido hialurónico permite a médicos y clientes identificar la opción más adecuada.

En mayo de 2023, RESTYLANE EYELIGHT, una terapia dirigida desarrollada por Galderma, hizo su debut en Canadá. Su propósito es mejorar el hueco infraorbitario. El relleno dérmico inyectable de ácido hialurónico (AH) RESTYLANE EYELIGHT está formulado para rellenar los huecos debajo de los ojos, erradicando así las bolsas y disminuyendo la apariencia de fatiga y/o envejecimiento. El ácido hialurónico está presente en el producto RESTYLANE EYELIGHT de Galderma como un componente de su tecnología de gel NASHA. Se puede incorporar lidocaína, un anestésico local, a la solución para aumentar la tolerancia del paciente durante el procedimiento.

Segmentación del mercado de rellenos dérmicos

p

Perspectiva del tipo de relleno dérmico - Hidroxilapatita de calcio

h3

Perspectiva de aplicación de los rellenos dérmicos ul

- Corrección de líneas faciales

h3

Perspectiva del usuario final de los rellenos dérmicos ul

- Especialidades y Clínicas Dermatológicas

h3

Perspectiva regional de rellenos dérmicos ul