Resumen del mercado global de sistemas antiaéreos no tripulados (UAS)

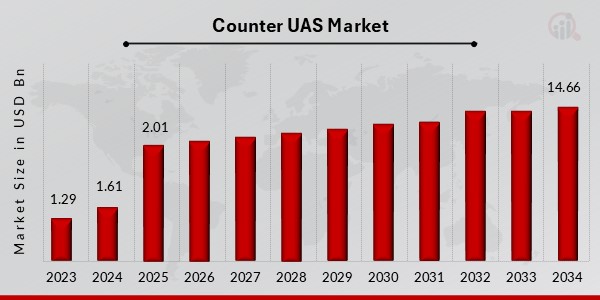

pEl tamaño del mercado de sistemas antiaéreos no tripulados (UAS) se valoró en USD 1.6102337582166 mil millones en 2024. Se proyecta que la industria del mercado de sistemas antiaéreos no tripulados (UAS) crezca de USD 2.1 mil millones en 2025 a USD 14.66 mil millones para 2034, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 24,7% durante el período de pronóstico (2025-2034).

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistasContador Los sistemas UAS están diseñados para detectar, rastrear y neutralizar vehículos aéreos no tripulados (UAV) o drones no autorizados. Estos sistemas son necesarios debido al creciente uso de drones para diversos fines, incluyendo aplicaciones comerciales, recreativas y militares. Sin embargo, los drones también pueden ser utilizados con fines maliciosos, como el contrabando, el espionaje y los ataques terroristas.

Los sistemas anti-UAS suelen utilizar una combinación de sensores, radar, cámaras y otras tecnologías para detectar y rastrear drones. Una vez detectados, estos sistemas utilizan varios métodos para neutralizar los drones , como interferir sus señales de comunicación, interceptarlos con una red o un receptor de drones, o derribarlos con un láser u otra arma. A medida que crece el uso de drones, el desarrollo de sistemas anti-UAS se ha convertido en una prioridad para muchas organizaciones militares y gubernamentales, así como para infraestructuras críticas como aeropuertos, centrales eléctricas y edificios gubernamentales. El objetivo es evitar que drones no autorizados entren en zonas sensibles y causen daños o interrupciones.

Tendencias del mercado de anti-UAS

p

Avances tecnológicosEl desarrollo tecnológico impulsa la innovación en el mercado de anti-UAS (sistemas de aeronaves no tripuladas), con nuevas soluciones en desarrollo para detectar, identificar y neutralizar drones no autorizados. Sensores avanzados, como radares, acústicos y electroópticos/infrarrojos (EO/IR), permiten una detección y un seguimiento más eficaces de drones a mayor distancia y en entornos más complejos. La inteligencia artificial (IA) y el aprendizaje automático también se están utilizando para desarrollar sistemas anti-UAS más inteligentes que puedan identificar y neutralizar rápidamente drones no autorizados. La ciberseguridad también se está considerando en el desarrollo de estos sistemas para evitar el acceso o control no autorizado de drones.

Los sistemas anti-UAS se integran cada vez más con otros sistemas de defensa y seguridad, como radares, redes de comunicación y sistemas de vigilancia, para crear una estrategia de defensa integral. El entorno regulatorio para estos sistemas también está evolucionando rápidamente, con la implementación de nuevas regulaciones para regular el uso de drones en diferentes industrias y aplicaciones. Esto impulsa el desarrollo de nuevas tecnologías y soluciones anti-UAS que cumplen con estos requisitos regulatorios cambiantes.

Análisis del Segmento de Mercado de Anti-UAS

h3

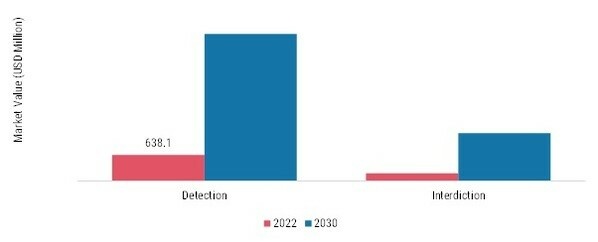

Análisis de las Aplicaciones de Anti-UAS pLa segmentación del mercado de anti-UAS, basada en la aplicación, se ha dividido en: Detección {Radar, Escáneres de RF, EO/IR, Sistema Acústico, Sensores Combinados}, Interdicción {Inhibidores, Suplantación de Identidad, Láser, Redes}. Se espera que el segmento de detección crezca durante el período de pronóstico. Los sistemas anti-UAS se están integrando con otros sistemas de defensa y seguridad, como radares, redes de comunicación y sistemas de vigilancia, para crear una estrategia de defensa integral. También se están incorporando medidas de

Ciberseguridad en el desarrollo de estos sistemas para prevenir el acceso o control no autorizado de drones. Además, el entorno regulatorio para los sistemas anti-UAS está cambiando rápidamente, con la implementación de nuevas regulaciones que regulan el uso de drones en diversas industrias y aplicaciones. Esto impulsa el desarrollo de nuevas tecnologías y soluciones anti-UAS que cumplan con estos requisitos regulatorios en constante evolución. Los sistemas anti-UAS emplean diversos sensores, como radar, acústicos y electroópticos/infrarrojos (EO/IR), para detectar y rastrear drones. Estos sensores son capaces de detectar drones a largas distancias y en entornos difíciles, como zonas urbanas o condiciones climáticas adversas. Además, se están utilizando tecnologías de inteligencia artificial y aprendizaje automático para crear sistemas anti-UAS más avanzados que pueden identificar y neutralizar rápidamente drones no autorizados o deshonestos.

Figura 1: CUOTA DE MERCADO DE ANTI-UAS POR aplicación 2022 (%)

Perspectivas del uso final de los anti-UAS

pSegún el uso final, el mercado de anti-UAS se ha segmentado en militar y defensa

Comercial, seguridad nacional. El mercado militar y El segmento de defensa representó la mayor participación de mercado en 2022. Los sistemas antiaéreos no tripulados (Counter UAS) se han convertido en un área clave de enfoque para los sectores militar y de defensa. Estos sistemas están diseñados específicamente para salvaguardar al personal militar, la infraestructura crítica y otros activos de alto valor de las posibles amenazas que plantean los drones. Los sistemas Counter UAS de grado militar suelen incorporar una variedad de sensores como radar, detectores de radiofrecuencia (RF) y cámaras para detectar y rastrear drones. También pueden integrar tecnologías más avanzadas como sistemas láser o contramedidas electrónicas para desactivar o neutralizar drones no autorizados. Además, los sistemas Counter UAS militares y de defensa pueden integrarse en sistemas de comando y control más grandes, lo que permite una respuesta y coordinación rápidas en caso de una amenaza relacionada con drones.

Perspectivas de la tecnología Counter UAS

pSegún la tecnología, el mercado de Counter UAS se ha segmentado en sistema láser, sistema cinético y sistema electrónico. El segmento de sistemas láser representó la mayor cuota de mercado en 2022. Los sistemas antiaéreos no tripulados (Anti-UAS) incorporan cada vez más sistemas láser para neutralizar drones no autorizados. Estos sistemas utilizan láseres de alta energía para inutilizar o destruir drones en pleno vuelo. Los sistemas Anti-UAS basados en láser generalmente operan rastreando drones con sensores, como radares o cámaras, y luego dirigiendo el rayo láser hacia el objetivo. Al entrar en contacto con el dron, el rayo láser puede alterar su sistema electrónico o dañarlo, provocando su impacto. Los sistemas Anti-UAS basados en láser ofrecen varias ventajas sobre otros métodos de neutralización de drones, incluyendo un funcionamiento silencioso para misiones más encubiertas y una menor probabilidad de causar daños colaterales en comparación con los explosivos. No obstante, la investigación y el desarrollo en curso en esta área buscan abordar estas limitaciones y mejorar la eficacia de los sistemas láser anti-UAS.

Perspectivas sobre la configuración de sistemas anti-UAS

pSegún la configuración del sistema, el mercado de anti-UAS se ha segmentado en portátiles, montados en vehículos y autónomos. El segmento portátil representó la mayor cuota de mercado en 2022. Los sistemas anti-UAS portátiles están diseñados para un despliegue rápido para detectar y neutralizar drones no autorizados en el campo. Estos sistemas generalmente constan de componentes modulares que se pueden ensamblar y desmontar rápidamente, lo que los hace altamente adaptables y transportables para su uso en diversos entornos operativos. Los sistemas anti-UAS portátiles pueden integrar diversos sensores, como radares, cámaras y detectores de radiofrecuencia (RF) para identificar y rastrear drones. También pueden integrar tecnologías de interferencia o suplantación de identidad para interrumpir las comunicaciones o las señales GPS del dron. Además, algunos sistemas portátiles pueden incluir sistemas láser portátiles o de hombro para neutralizar físicamente el dron. El diseño compacto y modular de los sistemas portátiles de contraataque de drones (UAS) los hace ideales para situaciones donde los sistemas convencionales de contraataque de drones no son prácticos, como en terrenos remotos o accidentados, o en situaciones que requieren un despliegue rápido. Por lo tanto, los sistemas portátiles de contraataque de drones se suelen utilizar junto con sistemas de contraataque de drones más grandes y completos para proporcionar una defensa por capas contra drones no autorizados.

Perspectivas de la plataforma de contraataque de drones

pSegún la plataforma, el mercado de contraataque de drones se ha segmentado en aéreo, terrestre y naval. El segmento aéreo representó la mayor cuota de mercado en 2022. El componente aéreo de los sistemas de contraataque de drones implica el uso de vehículos aéreos no tripulados (UAV) para detectar, rastrear y neutralizar drones no autorizados. Estos UAV pueden ser pilotados remotamente o autónomos y pueden estar equipados con una gama de sensores, como radar, sensores electroópticos/infrarrojos (EO/IR) u otras tecnologías, para localizar y rastrear drones. Una vez detectado un dron no autorizado, el UAV anti-UAS puede utilizar diversos métodos para neutralizar la amenaza, como interferir o suplantar las señales de comunicación o GPS del dron, interceptarlo físicamente o desplegar una red u otro medio físico para capturarlo. El componente aéreo de los sistemas anti-UAS ofrece varias ventajas, como la capacidad de desplegarse y responder rápidamente a amenazas en un área extensa. Sin embargo, los sistemas anti-UAS aéreos pueden verse limitados por factores como las condiciones meteorológicas o las restricciones del espacio aéreo, y pueden requerir capacitación y experiencia especializada para operar con eficacia.

Perspectivas sobre el propósito de los anti-UAS

pSegún el propósito, el mercado de anti-UAS se ha segmentado en protección de bases, complementando armas existentes, protección del espacio aéreo aeroportuario, protección VIP y operaciones contra el contrabando. El segmento de protección de bases representó la mayor participación de mercado en 2022. La protección de bases es un componente crucial del mercado de anti-UAS (sistemas de aeronaves no tripuladas). Los drones no autorizados pueden representar un riesgo significativo para la seguridad de bases militares, edificios gubernamentales y otras instalaciones de infraestructura críticas. Los sistemas de protección de bases contra UAS generalmente consisten en una combinación de sensores, radar, cámaras y otras tecnologías para detectar y rastrear drones. Estos sistemas pueden usar varios métodos para neutralizar el dron, como interferir sus señales de comunicación, interceptarlo con una red o un receptor de drones, o derribarlo con un láser u otra arma.

Perspectivas regionales sobre contra UAS

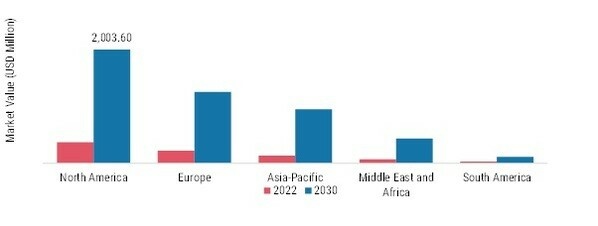

pAmérica del Norte representó la mayor participación de mercado en 2022. América del Norte lidera el gasto militar y los avances tecnológicos y, por lo tanto, tiene una demanda muy alta de contra-UAS (C-UAS). Aunque Canadá invierte en el desarrollo de contra-UAS, el mercado depende principalmente de los EE. UU. En el año fiscal 2021, el Departamento de Defensa (DOD) planea gastar aproximadamente USD 404 millones en investigación y desarrollo de contra UAS y aproximadamente USD 83 millones en la adquisición de C-UAS. Además, la región representó la mayor participación en el mercado en 2020, principalmente debido a la presencia de importantes fabricantes, como Boeing Company, Lockheed Martin Corporation, Northrop Grumman Corporation y Raytheon Company.Europa representó la segunda mayor cuota de mercado en 2022. Europa ha estado a la vanguardia del desarrollo de tecnología anti-UAS, con varios países invirtiendo en investigación y desarrollo de estos sistemas. La Unión Europea también ha participado activamente en el desarrollo de normativas para regular el uso de drones en Europa. La Comisión Europea ha publicado una serie de directrices sobre el uso de drones, incluido el uso de sistemas Counter UAS.

Figura 2: CUOTA DE MERCADO DE CONTRA UAS POR REGIÓN 2022 (%)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Actores clave del mercado de contra UAS y perspectivas competitivas

pEl mercado de contra UAS se caracteriza por la presencia de muchos proveedores globales, regionales y locales. El mercado es altamente competitivo, y todos los actores compiten por obtener la máxima participación. La alta competencia, los frecuentes cambios en las políticas gubernamentales y la regulación de los

servicios de aviación son factores clave que impactan el crecimiento del mercado. Los proveedores compiten en función del costo, la calidad del producto, la confiabilidad y los servicios posventa. Los proveedores deben proporcionar sistemas y soluciones anti-UAS rentables y de alta calidad para aplicaciones comerciales y militares a fin de mantener su presencia en un mercado altamente competitivo.

Entre las empresas clave en el mercado de anti-UAS se incluyen.

ul

- Industrias Aeroespaciales de Israel

h2

Desarrollos de la industria de los UAS antiaéreos p

Febrero de 2023: Hanwha Aerospace, la principal empresa de defensa de Corea del Sur, anunció una inversión en Fortem Technologies, una empresa estadounidense de seguridad aeroespacial.

Noviembre de 2022: La capacidad de comando y control antidrones de corto alcance de Northrop Grumman completó una prueba de fuego real para el Ejército de EE. UU. en el Campo de Pruebas de Yuma, Arizona.

Segmentación del mercado de los UAS antiaéreos

p

Aplicación de los UAS antiaéreos Perspectivas - Detección

- Escáneres de radiofrecuencia

- Interdicción

- Suplantación de identidad

p

Perspectivas de uso final de los UAS antiaéreos p

Perspectiva de la tecnología anti-UAS p

Perspectiva de la configuración del sistema anti-UAS p

Perspectiva de la plataforma anti-UAS p

Perspectiva del propósito de los anti-UAS - Complemento de armas existentes

- Protección del espacio aéreo aeroportuario

- Lucha contra el contrabando Operaciones

p

Perspectiva regional contraria a los UAS - Oriente Medio y África África