Resumen del mercado de cabinas digitales para automóviles

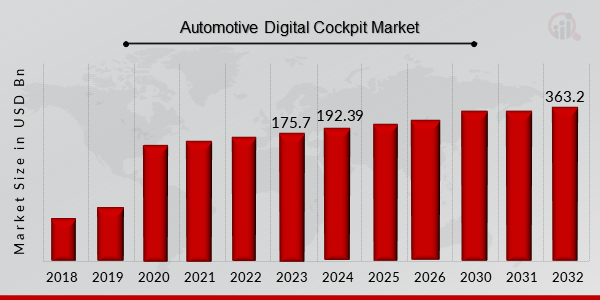

pEl mercado de cabinas digitales para automóviles se valoró en USD 175.7 mil millones en 2023. Se proyecta que la industria de cabinas digitales para automóviles crezca de USD 192.39 mil millones en 2024 a USD 363.2 mil millones en 2032, con una tasa de crecimiento anual compuesta (CAGR) del 8,26 % durante el período de pronóstico (2024-2032). En el segmento de precios medios y económicos del mercado de automóviles de pasajeros, existe un deseo cada vez mayor por parte de los consumidores de mejorar las experiencias de usuario, lo que es un factor clave que impulsa el crecimiento del mercado.

Fuente: Investigación Secundaria, Investigación Primaria, Base de Datos MRFR y Revisión de Analistas

Tendencias del Mercado de Cabinas Digitales para Automóviles

ul

-

El aumento de las ventas de automóviles ha resultado en la personalización de las cabinas digitales para mayor comodidad, lo que impulsa el crecimiento del mercado

pEl aumento de las ventas de automóviles ha resultado en la personalización de las cabinas digitales para mayor comodidad, lo que impulsa el mercado. CAGR para la cabina digital automotriz. La mayoría de los fabricantes de equipos originales (OEM) de automóviles ofrecen opciones de personalización para las cabinas digitales según las demandas y preferencias del comprador, con controles integrados en el volante o una pantalla táctil con control por voz para operar el vehículo, con el objetivo de brindar al conductor una experiencia de conducción fluida y una funcionalidad más fluida.

Además, se espera que la aparición de vehículos autónomos y otros avances tecnológicos en automóviles y otros vehículos, la digitalización de componentes compatibles y el aumento de las ventas de vehículos, en particular de turismos y vehículos de lujo, aceleren exponencialmente el crecimiento de la industria de las cabinas digitales automotrices.

Además, los fabricantes de automóviles también están promoviendo la adopción de sistemas ADAS mediante una fuerte inversión en I+D en soluciones digitales para automóviles, que se utilizan principalmente en vehículos de pasajeros a gran escala por sus beneficios premium, de seguridad, confort y protección en el mercado de las cabinas digitales automotrices. Según la Asociación Europea de Fabricantes de Automóviles, la inversión europea en I+D en automoción aumentó un 6,7 % en 2019, alcanzando aproximadamente los 62 170 millones de dólares anuales. La fabricación de vehículos comerciales y turismos ha experimentado un crecimiento favorable del mercado gracias al aumento de la inversión en I+D en automoción. Como resultado, el mercado global de cabinas digitales para vehículos está en constante expansión. La segmentación del mercado de cabinas digitales para automoción, basada en el tipo de vehículo, incluye vehículos comerciales ligeros, turismos y vehículos comerciales pesados. El segmento de turismos dominó el mercado de cabinas digitales para automoción, representando más del 80 % de los ingresos en 2022. Es probable que la creciente demanda de tecnologías de coches conectados en vehículos de pasajeros, así como la introducción de vehículos autónomos, impulsen el crecimiento del mercado. Además, los fabricantes de automóviles se centran cada vez más en proporcionar una mejor experiencia de usuario a sus clientes, lo que ha aumentado la demanda de cabinas digitales para automóviles.

Perspectivas sobre el equipo de la cabina digital automotriz

pLa segmentación del mercado de cabinas digitales automotrices, basada en el equipo, incluye el tipo de pantalla del

panel de instrumentos digital, unidad principal avanzada,

pantalla frontal (HUD) y sistema de monitoreo del conductor basado en cámara. La categoría de sistemas de monitoreo del conductor basados en cámaras dominó el mercado de cabinas digitales automotrices, representando el 48.3% del volumen total en 2022. Los sistemas de monitoreo de conducción son sistemas de infoentretenimiento que brindan una variedad de funciones interactivas como entretenimiento, navegación, controles de climatización de la cabina y varias características de seguridad como sistemas avanzados de asistencia al conductor. Se proyecta que los avances en vehículos autónomos y tecnología de conexión en automóviles impulsen la demanda de sistemas de monitoreo de conducción.

Perspectivas de propulsión de cabinas digitales automotrices

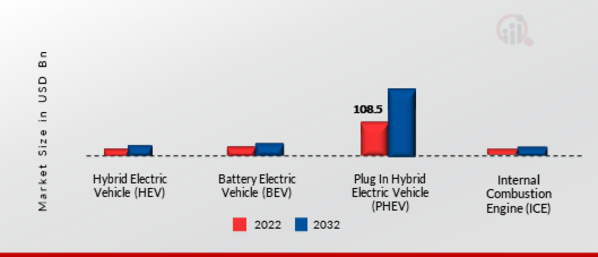

pLa segmentación del mercado de cabinas digitales automotrices, basada en la propulsión, incluye vehículos eléctricos híbridos (HEV), vehículos eléctricos de batería (BEV), vehículos eléctricos híbridos enchufables (PHEV) y motores de combustión interna (ICE). La categoría de vehículos eléctricos híbridos enchufables (PHEV) tuvo una participación de mercado significativa. Un vehículo eléctrico híbrido enchufable (PHEV) es un vehículo eléctrico híbrido que combina un motor de gasolina o diésel con un motor eléctrico y una batería enorme que se puede recargar conectándolo a una toma de corriente o estación de carga. Los vehículos híbridos convencionales contienen un motor eléctrico y una batería, pero su energía proviene completamente de gasolina o diésel.

Figura 1: Mercado de cabinas digitales automotrices, por propulsión, 2022 y 2032 (miles de millones de USD)

p

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales de la cabina digital automotriz

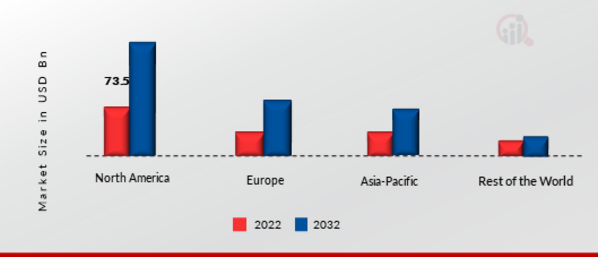

pPor región, el estudio proporciona información del mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. América del Norte dominó el mercado de cabinas digitales para vehículos, representando el 54,6% de las ventas totales en 2022. Esta expansión se puede atribuir al aumento de la producción y las ventas de vehículos de pasajeros en la región. Debido a la mayor demanda de automóviles y al aumento de los niveles de ingresos, las categorías de autos premium y de lujo de tamaño mediano de la región están en expansión.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: Cuota de mercado de cabinas digitales automotrices por región en 2022 (miles de millones de dólares estadounidenses)

p

Fuente: Investigación secundaria, Investigación primaria, Base de datos MRFR y Analista Reseña

El mercado europeo de cabinas digitales para automóviles ocupa la segunda mayor cuota de mercado gracias a la constante reingeniería de los sistemas de seguridad de los vehículos de lujo y alta gama para mejorar la seguridad del conductor en la región. Además, el mercado alemán de cabinas digitales para automóviles ostentaba la mayor cuota de mercado, y el mercado británico de cabinas digitales para automóviles fue el de mayor crecimiento en la región europea.

Se prevé que el mercado de cabinas digitales para automóviles de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2023 y 2032. Esto se debe al aumento de la producción de vehículos convencionales y eléctricos en esta región. Además, el mercado chino de cabinas digitales para automóviles ostentaba la mayor cuota de mercado, y el indio fue el de mayor crecimiento en la región Asia-Pacífico.

Agentes clave del mercado de cabinas digitales para automóviles y... Perspectivas Competitivas

pLos principales actores del mercado están invirtiendo fuertemente en I+D para expandir sus líneas de productos, lo que impulsará aún más el crecimiento del mercado de las cabinas digitales para automóviles. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para expandir su presencia global, con importantes desarrollos que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un mercado más competitivo y en crecimiento, la industria de las cabinas digitales para automóviles debe ofrecer productos rentables.

La fabricación local para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes en la industria global de las cabinas digitales para automóviles para beneficiar a los clientes y expandir el mercado. En los últimos años, la industria de las cabinas digitales para automóviles ha ofrecido algunas de las ventajas más significativas a la medicina. Los principales actores del mercado de cabinas digitales para automóviles, como Robert Bosch GmbH (Alemania), Continental (Alemania), Denso Corporation (Japón), Panasonic Corporation (Japón) y otros, buscan aumentar la demanda del mercado invirtiendo en I+D. Visteon Corporation (VC), con sede en Van Buren Township, Michigan, es un proveedor global estadounidense de electrónica automotriz. Visteon desarrolla, crea y fabrica electrónica para cabinas de vehículos, servicios para autos conectados y sistemas de electrificación para una diversa cartera de clientes que incluye a casi todos los principales fabricantes de automóviles del mundo. Visteon registró 3760 millones de dólares en ventas y cerca de 10 000 empleados en más de 40 sedes en 18 países en 2022. Visteon se ha marcado como objetivo corporativo ampliar su negocio con otras empresas y ahora cuenta con una cartera de clientes diversa, trabajando con todos los principales fabricantes del mundo. En enero de 2020, Visteon presentó plataformas tecnológicas de cabina digital de última generación en el CES 2020. Este sistema incluye una solución de infoentretenimiento para coches conectados, una solución Android para una conectividad fluida, que incluye una integración perfecta con las tecnologías Android Auto y Apple CarPlay para la proyección de imágenes en smartphones.

Faurecia SE es un proveedor francés global de automóviles con sede en Nanterre, un suburbio de París al oeste. Fue el noveno mayor fabricante multinacional de componentes automotrices del mundo en 2018 y ocupó el primer puesto en interiores de vehículos y tecnología de control de la contaminación. Faurecia equipa uno de cada tres automóviles. Crea asientos, sistemas de escape, sistemas interiores (salpicaderos, consolas centrales, paneles de puertas, módulos acústicos) y elementos estéticos de vehículos (aluminio, madera). Los clientes de Faurecia incluyen, entre otros, al Grupo Volkswagen, Stellantis, Renault-Nissan-Mitsubishi, Ford, General Motors, BMW, Daimler, Toyota, Tesla, Inc., Hyundai-Kia, Jaguar Land Rover y BYD. En julio de 2019, Faurecia anunció una asociación con Microsoft para desarrollar servicios revolucionarios, conectados y personalizados para el Cockpit. Este tipo de tecnología será única, y los fabricantes de automóviles premium la desearán en sus vehículos para mejorar la experiencia de conducción de sus clientes.

Entre las empresas clave en el mercado de la cabina digital automotriz se incluyen:

ul

- Robert Bosch GmbH (Alemania)

- Panasonic Corporation (Japón),

- Denso Corporation (Japón)

- Visteon Corporation (EE. UU.),

- Pioneer Corporation (Japón),

- Nippon Seiki Co., Ltd (Japón)

h2

Desarrollos en la industria de los tableros digitales para automóviles p

En octubre de 2019, Audi lanzó el modelo A6 en India con su característico tablero virtual Audi con resolución Full HD y controles en el volante. El vehículo incluye una pantalla táctil de 10 pulgadas, sistema de audio y carga inalámbrica de teléfonos inteligentes. El sistema de infoentretenimiento es compatible con teléfonos Apple y Android.En marzo de 2019, Samsung SmartThings, una subsidiaria totalmente independiente y de propiedad total de Samsung, y Harman International establecieron una asociación estratégica. A través de esta asociación, Harman trabajará con SmartThings para diseñar y desarrollar la aplicación SmartThings, integrar sensores de terceros y liderar iniciativas para el centro de la plataforma IoT.

En junio de 2021 Volkswagen lanzará el nuevo Polo con una cabina digital como estándar principal en algunos mercados de cabinas automotrices inclusivas.

Segmentación del mercado de cabinas digitales automotrices

h3

Perspectiva del mercado de cabinas digitales automotrices por tipo de vehículo ul

- Vehículo comercial ligero

- Vehículo comercial pesado

h3

Perspectiva del mercado de cabinas digitales automotrices por equipo ul

- Tipo de pantalla del panel de instrumentos digital

- Pantalla de visualización frontal (HUD)

- Sistema de monitoreo del conductor basado en cámara

h3

Perspectivas del mercado de cabinas digitales automotrices por propulsión ul

- Vehículo eléctrico híbrido (HEV)

- Vehículo eléctrico de batería (BEV)

- Vehículo eléctrico híbrido enchufable (PHEV)

- Motor de combustión interna (ICE)

h3

Perspectivas regionales de la cabina digital automotriz ul