Überblick über den globalen Wafer-Herstellungsmarkt:

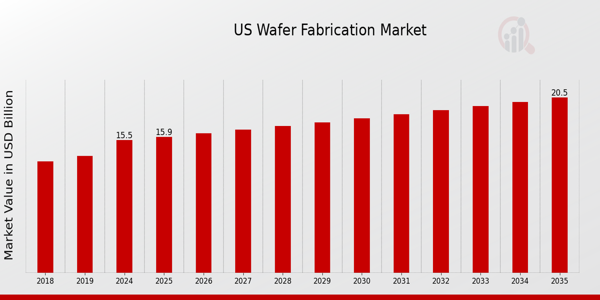

Die Größe des Wafer-Herstellungsmarkts wurde im Jahr 2023 auf 70,2 Milliarden US-Dollar geschätzt. Es wird erwartet, dass die Wafer-Herstellungsbranche von 81,7 Milliarden US-Dollar im Jahr 2024 auf 105,4188128 Milliarden US-Dollar im Jahr 2032 wächst und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,24 % aufweist. Die gestiegene Nachfrage aus der Unterhaltungselektronikindustrie und die technologischen Fortschritte im Telekommunikationssektor führen zu einer höheren Akzeptanz und sind die wichtigsten Markttreiber für das Marktwachstum.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends für die Waferherstellung

Front-End-Halbleiterproduktionsanlagen, auch Fabs genannt, sind in letzter Zeit zu einer Auslastung von über 80 % in Betrieb, wobei bestimmte Fabs aufgrund der steigenden Nachfrage nach Halbleitern sogar 90–100 % erreichen. Allerdings erfordert die verlängerte Fertigungszeit von Halbleitern eine erhöhte Kapazitätsauslastung. Die Halbleiterindustrie weitet die Kapazitätsauslastung ihrer Fabriken rasch aus, um der wachsenden Nachfrage gerecht zu werden. Laut dem World Fab Forecast von SEMI, der im Juni 2021 veröffentlicht wurde, haben Halbleiterhersteller im Jahr 2021 bereits 19 neue Großserienfabriken eingeführt, und im Jahr 2022 ist der Bau weiterer 10 Großserienfabriken geplant. Dieser Faktor bestimmt die Markt-CAGR.

Darüber hinaus haben Regierungen weltweit die strategische Relevanz von Halbleitern und ihre wachsende Bedeutung für die wirtschaftliche Wettbewerbsfähigkeit und die Widerstandsfähigkeit der Lieferkette zu einem Hauptanliegen gemacht. Alle Endverbraucherbranchen, einschließlich der Automobil- und Unterhaltungselektronikbranche, sind äußerst besorgt über Lieferkettenunterbrechungen und Chipknappheit. Die zunehmenden geopolitischen Unruhen haben die Notwendigkeit deutlich gemacht, dass einige Länder ihre Positionen innerhalb der Halbleiterlieferkette neu ausrichten und stärken müssen. Verschiedene Regierungen haben unterschiedliche Pläne für die inländische Expansion der Halbleiterindustrie untersucht und entwickelt. Darüber hinaus sind die wichtigsten Faktoren, die das Wachstum des Halbleiterwafer-Marktes beeinflussen, eine steigende Nachfrage nach ultradünnen Wafern, eine hohe Akzeptanz von Geräten der Unterhaltungselektronik und das Wachstum in der Halbleiterindustrie. Darüber hinaus treibt der Aufschwung der Internet-of-Things-Technologie (IoT) den Halbleiterwafer-Markt an. Im Gegenteil, ein Anstieg der Investitionen in Wafer-Fertigungsausrüstung und -technologie. Materialien und ein Anstieg des Einsatzes von Wafern in der Automobilindustrie. Dadurch wird der Umsatz des Wafer-Fabrikationsmarktes gesteigert.

Einblicke in das Marktsegment Wafer-Herstellung:

Einblicke in die Art der Waferherstellung

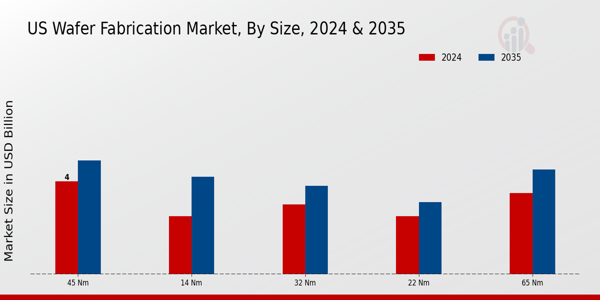

Die Marktsegmentierung für Waferherstellung umfasst je nach Typ 65 nm, 45 nm, 32 nm, 22 nm, 14 nm, 10 nm und 7 nm. Das 65-nm-Segment dominierte den Markt aufgrund des wachsenden Bedarfs an größeren Speicherkapazitäten in elektronischen Geräten. Es wird jedoch erwartet, dass 32 nm in den kommenden Jahren am schnellsten wächst, da die Telekommunikationsbranche wächst.

Einblicke in den Wafer-Herstellungsprozess

Basierend auf dem Herstellungsprozess umfasst die Segmentierung des Wafer-Herstellungsmarktes die Back-End-of-Line-Verarbeitung und die Front-End-of-Line-Verarbeitung. Das Front-End-Segment der Linienverarbeitung dominierte den Markt; Die Front-End-of-Line-Verarbeitung stellt sicher, dass die zahlreichen Teile der Schaltung, wie Widerstände, Transistoren und Kondensatoren, integriert sind. Es wird prognostiziert, dass das Backend der Kategorie Linienverarbeitung im Prognosezeitraum die bedeutendste Wachstumsrate verzeichnen wird. Der Back-End-of-Line-Prozess (BOEL) ermöglicht die Verbindung verschiedener elektrischer Komponenten auf dem Wafer.

Abbildung 1: Wafer-Fertigungsmarkt, nach Herstellungsprozess, 2022 2032 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke für Endbenutzer in die Waferherstellung

Basierend auf dem Herstellungsprozess umfasst die Segmentierung des Wafer-Herstellungsmarkts integrierte Gerätehersteller, Gießereien und Speicher. Das Speichersegment dominierte den Markt aufgrund der wachsenden Beliebtheit von Elektro- und autonomen Fahrzeugen; Es wird erwartet, dass die Automobilindustrie häufiger speicherintegrierte Schaltkreise (ICs) einsetzen wird. Es wird erwartet, dass die Kategorie der integrierten Gerätehersteller im Prognosezeitraum erheblich wachsen wird. Halbleiterunternehmen, sogenannte Hersteller integrierter Geräte (Integrated Device Manufacturers, IDMs), entwickeln, fertigen und verkaufen Produkte mit integrierten Schaltkreisen (IC). Wenn das Unternehmen die Halbleiterproduktion intern verwaltet, handelt es sich bei IDM nicht um ein Halbleiterunternehmen, das die Produktion an verschiedene elektronische Geräte auslagert.

Regionale Einblicke in die Waferherstellung

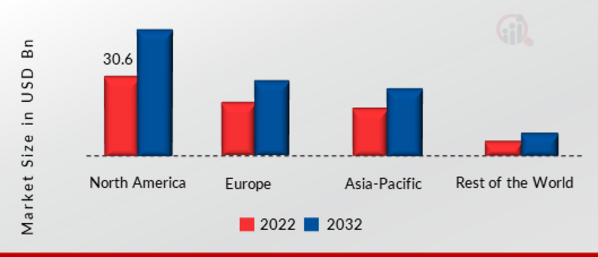

Segmentiert nach Regionen bietet die Studie Markteinblicke für Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der nordamerikanische Wafer-Herstellungsmarkt wird aufgrund der Einführung der Wafer-Herstellungstechnik in der Produktion elektronischer Geräte in dieser Region dominieren, was durch die sich schnell entwickelnde Technologie gefördert wurde, um das Marktwachstum in dieser Region anzukurbeln.

Zu den wichtigsten im Berichtsmarkt untersuchten Ländern gehören außerdem die Vereinigten Staaten, Kanada, Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 2: Marktanteil der Wafer-Herstellung nach Regionen 2022 (%)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Europas Wafer-Herstellungsmarkt hat den zweitgrößten Marktanteil, da der Markt durch die steigende Nachfrage nach und die weit verbreitete Nutzung von Produkten der Unterhaltungselektronik unterstützt wird. Darüber hinaus hielt der deutsche Wafer-Herstellungsmarkt den größten Marktanteil und der britische Wafer-Herstellungsmarkt war der am stärksten wachsende Markt in der europäischen Region.

Es wird erwartet, dass der Wafer-Herstellungsmarkt im asiatisch-pazifischen Raum von 2023 bis 2032 mit der schnellsten jährlichen Wachstumsrate wachsen wird. Dies ist auf die zunehmende Urbanisierung und steigende Arbeitskosten zurückzuführen, die den Markt wachsen lassen. Darüber hinaus hielt der chinesische Wafer-Herstellungsmarkt den größten Marktanteil und der indische Wafer-Herstellungsmarkt war der am stärksten wachsende Markt im asiatisch-pazifischen Raum.

Wafer-Herstellung – wichtige Marktteilnehmer Wettbewerbseinblicke

Führende Marktteilnehmer investieren stark in Forschung und Entwicklung, um ihre Produktlinien zu erweitern, was dem Wafer-Herstellungsmarkt zu noch mehr Wachstum verhelfen wird. Marktteilnehmer unternehmen außerdem verschiedene strategische Aktivitäten, um ihre globale Präsenz zu erweitern. Zu wichtigen Marktentwicklungen gehören die Einführung neuer Produkte, vertragliche Vereinbarungen, Fusionen und Übernahmen, höhere Investitionen und die Zusammenarbeit mit anderen Organisationen. Die Wafer-Herstellungsbranche muss kostengünstige Artikel anbieten, um in einem wettbewerbsintensiveren und steigenden Marktklima zu expandieren und zu bestehen.

Die Herstellung vor Ort zur Minimierung der Betriebskosten ist eine der wichtigsten Geschäftstaktiken, die Hersteller in der globalen Wafer-Herstellungsbranche anwenden, um Kunden zu profitieren und den Marktsektor zu vergrößern. Die Wafer-Herstellungsbranche hat in den letzten Jahren einige der bedeutendsten Vorteile geboten. Zu den wichtigsten Akteuren auf dem Wafer-Fertigungsmarkt gehören Tokyo Electron Limited, KLA-Tencor Corporation, ASML Holding NV, Lam Research Corporation, Intel Corporation, Motorola Solutions Inc, SCREEN Semiconductor Solutions Co. Ltd, Applied Materials Inc, Hitachi High-Technologies Corporation, Samsung und andere. Sie versuchen, die Marktnachfrage durch Investitionen in Forschungs- und Entwicklungsaktivitäten zu steigern.

SK Strong CSS, eine Tochtergesellschaft des in Südkorea ansässigen Unternehmens SK Siltron und der SK Group, bietet eine zuverlässige globale Quelle für hochmoderne, produktionserprobte Siliziumkarbid (SiC)-Wafer und Epitaxiedienstleistungen in hoher Kristallqualität. SK Siltron gab den Beginn des Betriebs der Produktionsanlage für Siliziumkarbid (SiC)-Halbleiterwafer in Bay City, Michigan, USA, bekannt. Das Unternehmen plant, jährlich rund 60.000 Stück zu produzieren. Außerdem ist ein 6-Zoll-SiC-Wafer das Hauptprodukt des Unternehmens.

Infineon Technologies AG ist Deutschlands größter Halbleiterhersteller. Vor der Spaltung war das Halbleitergeschäft Teil der ehemaligen Muttergesellschaft Siemens AG. Mit rund 50.280 Mitarbeitern gehört Infineon zu den zehn größten Halbleiterherstellern der Welt. Die Infineon Technologies AG hat am Standort Villach in Österreich ihre Hightech-Chipfabrik für Leistungshalbleiterbauelemente auf 300 Millimeter dünnen Wafern eröffnet. Die Investition des Unternehmens stellt mit 1,6 Milliarden Euro eines der größten Projekte dieser Art im Mikroelektronikbereich in Europa dar. Nach Angaben des Unternehmens reicht die geplante Jahreskapazität für Industriehalbleiter aus der Anlage aus, um Solaranlagen auszurüsten, die rund 1.500 TWh Strom erzeugen, was etwa dem Dreifachen des deutschen Jahresstromverbrauchs entspricht.

Zu den wichtigsten Unternehmen auf dem Wafer-Herstellungsmarkt gehören

Entwicklungen in der Wafer-Fertigungsbranche

März 2022:

September 2021: .

Marktsegmentierung für Waferherstellung:

Wafer-Herstellungsgrößenausblick

-

65 nm

-

45 nm

-

32 nm

-

22 nm

-

14 nm

-

10 nm

-

7 nm

Ausblick auf den Wafer-Herstellungsprozess

Endbenutzer-Ausblick zur Wafer-Herstellung

Waferherstellung RegionalAusblick

-

Deutschland

-

Frankreich

-

Großbritannien

-

Italien

-

Spanien

-

Restliches Europa

-

Naher Osten

-

Afrika

-

Lateinamerika