Marktübersicht für Cloud-basierte Workload-Scheduling-Software

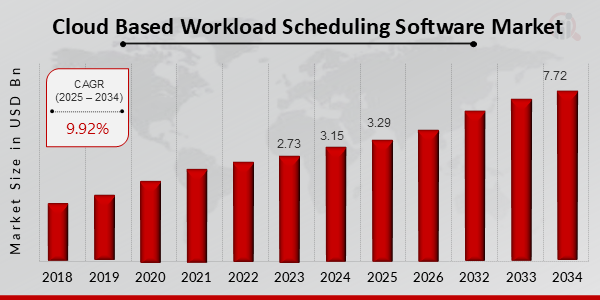

Der Markt für Cloud-basierte Workload-Scheduling-Software wird voraussichtlich von 3,29 Milliarden US-Dollar im Jahr 2025 auf 7,72 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum (2025–2034) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,92 % aufweisen. Darüber hinaus wurde die Marktgröße für den Cloud-basierten Workload-Scheduling-Softwaremarkt im Jahr 2024 auf 3,15 Milliarden US-Dollar geschätzt.

Wichtige Markttrends für Cloud-basierte Workload-Scheduling-Software hervorgehoben

Der Markt für Cloud-basierte Workload-Scheduling-Software wird maßgeblich durch die steigende Nachfrage nach Automatisierung und Effizienz im Geschäftsbetrieb angetrieben. Unternehmen aus verschiedenen Branchen nutzen cloudbasierte Lösungen, um ihre Prozesse zu rationalisieren, manuelle Eingriffe zu reduzieren und die Ressourcenzuteilung zu verbessern. Die Flexibilität und Skalierbarkeit, die cloudbasierte Software bietet, ist für Unternehmen attraktiv, die sich schnell an sich ändernde Arbeitslasten und Geschäftsumgebungen anpassen möchten. Darüber hinaus hat die Zunahme von Remote-Arbeitsvereinbarungen die Notwendigkeit robuster Planungstools unterstrichen, die nahtlos von mehreren Standorten aus funktionieren und die Zusammenarbeit und Produktivität im Team verbessern können.

Inmitten dieser Marktdynamik gibt es erhebliche Chancen, die es zu nutzen gilt, insbesondere im Bereich der künstlichen Intelligenz und der Integration maschinellen Lernens. Diese Technologien können die Entscheidungsprozesse im Zusammenhang mit der Prognose und Optimierung der Arbeitslast verbessern und Unternehmen Vorhersagefähigkeiten bieten, die zuvor nicht verfügbar waren. Darüber hinaus stellen kleine und mittlere Unternehmen ein wachsendes Segment dar, das enorm von erschwinglichen, skalierbaren Workload-Planungslösungen profitieren könnte, was zu einem Anstieg wettbewerbsfähiger Angebote führen würde, die auf diese Bevölkerungsgruppe zugeschnitten sind.

Jüngste Trends deuten auf eine Verlagerung hin zu Hybrid- und Multi-Cloud-Strategien hin, bei denen Unternehmen verschiedene Cloud-Umgebungen nutzen, um ihr Workload-Management zu optimieren. Dieser Übergang erfordert eine fortschrittliche Planungssoftware, die auf verschiedenen Plattformen betrieben werden kann, die Interoperabilität verbessert und eine nahtlose Integration gewährleistet. Da die Cloud-Einführung immer schneller voranschreitet, liegt ein zunehmender Fokus auf der Verbesserung der Sicherheitsfunktionen in Workload-Planungstools, um Bedenken hinsichtlich Datenschutz und Compliance auszuräumen. Insgesamt bietet die sich entwickelnde Landschaft einen vielversprechenden Horizont für Innovation und Wachstum auf dem Markt für cloudbasierte Arbeitslastplanungssoftware, angetrieben durch technologische Fortschritte und sich ändernde organisatorische Anforderungen.

Abbildung 1: Marktgröße für Cloud-basierte Workload-Scheduling-Software, 2025–2034 (Milliarden USD)

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Markttreiber für Cloud-basierte Workload-Scheduling-Software

Zunehmende Einführung von Cloud Computing

Das Wachstum der Cloud-basierten Workload-Scheduling-Software-Marktbranche wird maßgeblich durch die zunehmende Einführung von Cloud-Computing-Technologien durch Unternehmen weltweit vorangetrieben. Da Unternehmen ihre Abläufe weiterhin in die Cloud verlagern, steigt die Nachfrage nach Lösungen, die Arbeitslasten in verschiedenen Cloud-Umgebungen effektiv verwalten und planen können. Der Übergang zu einer cloudbasierten Infrastruktur ermöglicht es Unternehmen, ihre betriebliche Effizienz zu steigern, Kosten zu senken und ihre Ressourcen nach Bedarf zu skalieren und so ein dynamisches Geschäftsumfeld zu ermöglichen.

Dieser Wandel hat zu einem größeren Bedarf an fortschrittlicher Workload-Planungssoftware geführt, die es Unternehmen ermöglicht, ihre Prozesse zu automatisieren, die Ressourcennutzung zu optimieren und ein hohes Maß an Serviceleistung aufrechtzuerhalten. Darüber hinaus erkennen Unternehmen die Bedeutung der Integration cloudbasierter Workload-Planungslösungen in ihre bestehende IT-Infrastruktur, um ein nahtloses Workflow-Management zu erreichen. Die kontinuierliche Weiterentwicklung des Cloud Computing in Verbindung mit der zunehmenden Komplexität digitaler Abläufe unterstreicht die Notwendigkeit einer zuverlässigen Workload-Planungssoftware und treibt die Nachfrage innerhalb der Marktbranche für Cloud-basierte Workload-Planungssoftware weiter voran.

Wachsender Bedarf an betrieblicher Effizienz

Die Nachfrage nach betrieblicher Effizienz bei Unternehmen ist ein wesentlicher Treiber der Marktbranche für Cloud-basierte Workload-Scheduling-Software. Unternehmen sind bestrebt, Prozesse zu rationalisieren, Latenzzeiten zu reduzieren und die Leistung ihrer Systeme zu maximieren. Workload-Planungssoftware ermöglicht es Unternehmen, das Aufgabenmanagement zu optimieren und sicherzustellen, dass Ressourcen effektiv zugewiesen und die Arbeitslasten auf die verfügbare Infrastruktur verteilt werden. Dieses Streben nach Effizienz gewinnt zunehmend an oberster Priorität, insbesondere in wettbewerbsintensiven Branchen, in denen die Fähigkeit, sich schnell anzupassen und Ressourcen sinnvoll zu nutzen, über den Erfolg entscheiden kann.

Durch die Automatisierung von Planungsaufgaben und die Verbesserung des Workflow-Managements können Unternehmen manuelle Eingriffe erheblich reduzieren, Engpässe minimieren und letztendlich eine höhere Produktivität erreichen.

Anstieg der Datengenerierungs- und -verarbeitungsanforderungen

Der exponentielle Anstieg der Datengenerierung und der entsprechende Bedarf an effektiven Verarbeitungskapazitäten treiben das Wachstum im Markt für Cloud-basierte Workload-Scheduling-Software voran. Da sich die Industrie an Big-Data-Trends anpasst und versucht, Erkenntnisse aus riesigen Datensätzen abzuleiten, werden die Anforderungen an eine effiziente Arbeitslastplanung immer wichtiger. Unternehmen müssen sicherstellen, dass ihre IT-Ressourcen große Datenmengen ohne Leistungseinbußen verwalten können.

Dieses Verständnis befeuert die Nachfrage nach robusten Workload-Planungslösungen, die Datenverarbeitungsaufgaben optimieren und sicherstellen können, dass Anwendungen auch während Spitzenauslastungszeiten reibungslos funktionieren. Da datenzentrierte Ansätze in verschiedenen Sektoren zur Norm werden, wächst die Bedeutung skalierbarer und effizienter Planungssoftware weiter.

Marktsegmenteinblicke für Cloud-basierte Workload-Scheduling-Software

Einblicke in das Marktbereitstellungsmodell für Cloud-basierte Workload-Scheduling-Software

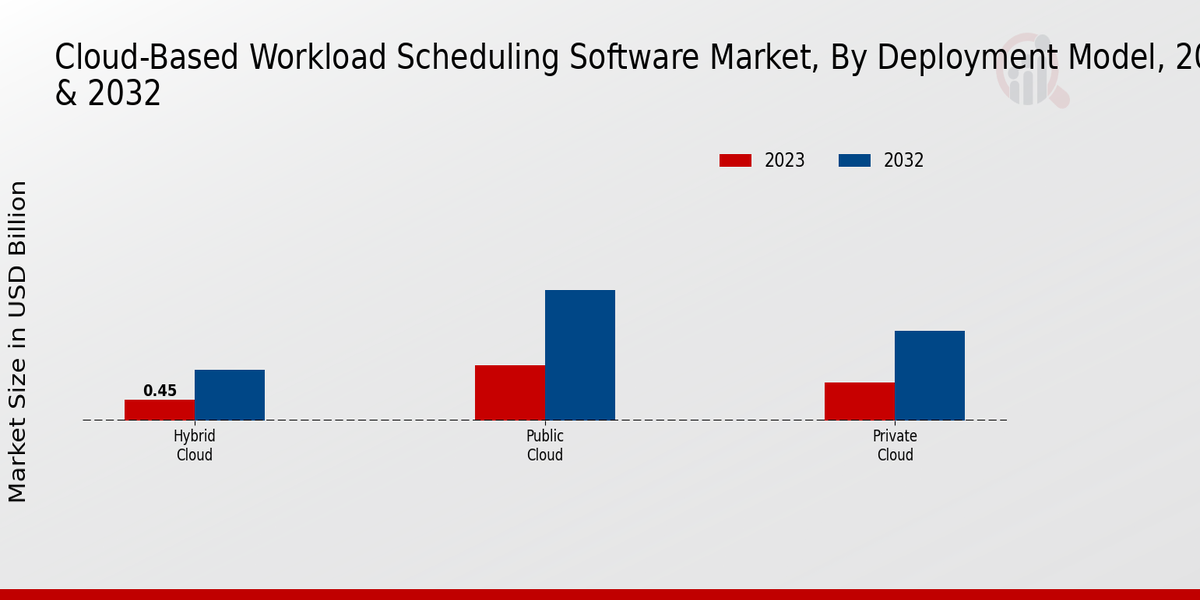

Der Markt für Cloud-basierte Workload-Scheduling-Software wird durch sein Deployment-Model-Segment voraussichtlich ein robustes Wachstum verzeichnen, mit einem Marktwert von 2,48 Milliarden US-Dollar im Jahr 2023, der bis 2032 auf 5,8 Milliarden US-Dollar anwachsen soll. Innerhalb dieses Segments werden die Unterschiede zwischen Public-, Private- und Hybrid-Cloud-Modellen immer wichtiger. Die Public Cloud nimmt mit einem Wert von 1,2 Milliarden US-Dollar im Jahr 2023 und einem voraussichtlichen Wert von 2,85 Milliarden US-Dollar im Jahr 2032 eine bemerkenswerte Stellung ein. Dieses Modell dominiert vor allem aufgrund seiner Zugänglichkeit, Kosteneffizienz und der Fähigkeit von Organisationen, skalierbare Ressourcen ohne den Aufwand der Infrastrukturverwaltung zu nutzen.

Umgekehrt gewinnt auch die Private Cloud an Bedeutung, mit einem Wert von 0,83 Milliarden US-Dollar im Jahr 2023, der voraussichtlich auf 1,95 Milliarden US-Dollar im Jahr 2032 steigen wird. Dieses Modell ist für Unternehmen von Bedeutung, die mehr Sicherheit und Kontrolle über ihre Daten und Anwendungen benötigen. Obwohl sie im Vergleich zur Public Cloud einen geringeren Marktanteil hält, spiegelt ihr Wachstum die steigende Nachfrage nach maßgeschneiderten Lösungen wider, die die Einhaltung gesetzlicher Vorschriften und Datenschutzstandards erfüllen.

Hybrid Cloud ist ein bemerkenswertes drittes Modell in diesem Segment, das im Jahr 2023 einen Wert von 0,45 Milliarden US-Dollar hat und bis 2032 auf 1,1 Milliarden US-Dollar ansteigt. Dieses Modell vereint die Vorteile von Public und Private Clouds und ermöglicht es Unternehmen, sensible Daten in einem privaten Setup zu verwalten und gleichzeitig die Public Cloud für weniger kritische Ressourcen zu nutzen. Seine Flexibilität und Anpassungsfähigkeit haben es zu einer wichtigen Wahl für Unternehmen gemacht, die die Vorteile beider Modelle nutzen und gleichzeitig die damit verbundenen Risiken mindern möchten.

Während sich der Markt für Cloud-basierte Workload-Scheduling-Software weiterentwickelt, wird das Marktwachstum im Segment „Bereitstellungsmodelle“ durch die unterschiedlichen, aber sich ergänzenden Bedürfnisse von Unternehmen vorangetrieben. Faktoren wie die digitale Transformation, die zunehmende Abhängigkeit von Remote-Arbeitslösungen und die Forderung nach einer effizienten Ressourcenallokation treiben das Wachstum dieses Segments voran. Allerdings stellen Herausforderungen wie Bedenken hinsichtlich der Datensicherheit, Integrationskomplexität und Betriebskosten bei allen Bereitstellungsmodellen immer noch Hürden für potenzielle Anwender dar.

Insgesamt zeigt die Landschaft des Bereitstellungsmodells ein dynamisches Zusammenspiel der Marktkräfte, das ihre Entwicklung prägen und erheblich zum breiteren Umsatz des Cloud-basierten Workload-Scheduling-Softwaremarkts beitragen wird.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in den Anwendungsbereich des Cloud-basierten Workload-Scheduling-Softwaremarkts

Der Markt für Cloud-basierte Workload-Scheduling-Software verzeichnet ein bemerkenswertes Wachstum, insbesondere in seinem Anwendungsbereich, der verschiedene kritische Funktionen umfasst, die für moderne Unternehmen unerlässlich sind. Unter den Schlüsselkomponenten spielt das Rechenzentrumsmanagement eine entscheidende Rolle bei der Verbesserung der Ressourcenzuweisung und der betrieblichen Effizienz und dient als Rückgrat für die Verwaltung von Computerressourcen.

DevOps-Praktiken integrieren Entwicklung und Betrieb, um die Produktivität und Produktqualität zu steigern, was die Bedeutung der Arbeitslastplanung in kontinuierlichen Bereitstellungszyklen unterstreicht. Das IT Operations Management zeichnet sich dadurch aus, dass es sich auf die Sicherstellung des optimalen Funktionierens von IT-Diensten konzentriert, ein wichtiger Aspekt, da immer mehr Unternehmen auf Cloud-Umgebungen umsteigen. Ressourcenoptimierung ist von entscheidender Bedeutung, da Unternehmen danach streben, ihre betrieblichen Fähigkeiten zu maximieren und gleichzeitig die Kosten zu minimieren. Die Kombination dieser Bereiche trägt erheblich dazu bei, Innovationen voranzutreiben und Wettbewerbsvorteile auf dem Markt für Cloud-basierte Workload-Scheduling-Software zu bieten, wobei der Schwerpunkt auf nachhaltiger Entwicklung und effizienter Ressourcennutzung liegt.

Es wird erwartet, dass der Markt kontinuierlich wächst, was den zunehmenden Bedarf von Unternehmen widerspiegelt, die Leistung und betrieblichen Fähigkeiten angesichts zunehmender digitaler Transformationstrends zu verbessern.

Vertikale Einblicke in die Cloud-basierte Workload-Scheduling-Software-Marktbranche

Der Markt für Cloud-basierte Workload-Scheduling-Software wird maßgeblich von verschiedenen Branchen wie IT-Tel. beeinflusstE-Kommunikation, Gesundheitswesen, Finanzdienstleistungen, Einzelhandel und Fertigung. Jede Branche trägt auf einzigartige Weise zur Marktdynamik bei, wobei die IT-Telekommunikation aufgrund ihrer Notwendigkeit einer automatisierten Aufgabenverwaltung und Ressourcenzuweisung führend ist und effiziente Abläufe ermöglicht. Die zunehmende Abhängigkeit des Gesundheitswesens von Cloud-Lösungen für die Patientendatenverwaltung und -planung unterstreicht seine Bedeutung zusätzlich.

Finanzdienstleistungen profitieren von verbesserter Compliance und Risikomanagement durch eine verbesserte Arbeitslastplanung, während der Einzelhandel Cloud-Lösungen nutzt, um Bestands- und Verkaufsprozesse zu optimieren. Unterdessen bietet die Nachfrage des verarbeitenden Gewerbes nach einer optimierten Produktionsplanung erhebliche Wachstumschancen. Während sich der Markt für Cloud-basierte Workload-Scheduling-Software weiterentwickelt, deuten die Markttrends auf eine solide Entwicklung hin, die durch die zunehmende Einführung von Cloud-Technologien in diesen Sektoren vorangetrieben wird. Dieses Wachstum wird durch den zunehmenden Bedarf an betrieblicher Effizienz und Datenzugänglichkeit in Echtzeit unterstützt, was die Bedeutung dieser Branchen in der gesamten Marktlandschaft unterstreicht.

Die Statistiken des Marktes für Cloud-basierte Workload-Scheduling-Software spiegeln eine starke Tendenz zur Automatisierung und digitalen Transformation wider und stellen sicher, dass Unternehmen wettbewerbsfähig bleiben und auf Marktanforderungen reagieren können.

Einblicke in den Cloud-basierten Workload-Scheduling-Softwaremarkt für Scheduling-Typen

Dieses Segment umfasst verschiedene Typen, wobei Batch-Scheduling, Echtzeit-Scheduling und ereignisgesteuerte Scheduling eine zentrale Rolle spielen. Batch Scheduling wird immer beliebter, da es in der Lage ist, große Mengen an Aufgaben außerhalb der Hauptverkehrszeiten effizient zu verwalten und so die Ressourcennutzung zu optimieren. Echtzeitplanung hingegen ist für Anwendungen, die eine sofortige Aufgabenausführung erfordern, von entscheidender Bedeutung und daher von Bedeutung in Branchen wie dem Finanzwesen und der Telekommunikation, in denen Reaktionsfähigkeit von entscheidender Bedeutung ist.

Event-driven Scheduling zeichnet sich durch seine Fähigkeit aus, Aktionen basierend auf bestimmten Ereignissen auszulösen, wodurch die Automatisierung verbessert und die Workflow-Effizienz verbessert wird.

Aufgrund des wachsenden Bedarfs an Automatisierung, verbesserter betrieblicher Effizienz und Kostensenkung in verschiedenen Sektoren verzeichnet der Markt einen Nachfrageschub. Es bestehen mehrere Herausforderungen, wie etwa die Komplexität der Integration und Bedenken hinsichtlich der Datensicherheit, doch der anhaltende Trend zur Digitalisierung bietet zahlreiche Wachstumschancen für Dienstleister in der Branche. Insgesamt weist die Marktsegmentierung für Cloud-basierte Workload-Scheduling-Software auf eine vielfältige Landschaft hin, wobei jeder Planungstyp den Unternehmen einzigartige Vorteile bietet.

Einblicke in den Markt für Cloud-basierte Workload-Scheduling-Software und Endbenutzertypen

Die Segmentierung dieses Marktes nach Endbenutzertyp zeigt eine bemerkenswerte Unterscheidung zwischen kleinen und mittleren Unternehmen (KMU) und großen Unternehmen. KMU setzen zunehmend auf Cloud-basierte Lösungen, um ihre betriebliche Effizienz zu optimieren, da sie häufig kostengünstige und dennoch skalierbare Lösungen zur effektiven Verwaltung von Arbeitslasten benötigen. Im Gegensatz dazu dominieren große Unternehmen den Markt, angetrieben durch ihre enormen Ressourcen und die Notwendigkeit ausgefeilter Planungstools, die komplexe Arbeitslasten über mehrere Abteilungen oder geografische Standorte hinweg bewältigen.

Der Akzeptanztrend bei diesen Unternehmen unterstreicht einen Vorstoß zur digitalen Transformation, der die Produktivität und Ressourcennutzung steigert. Beide Segmente weisen ein vielversprechendes Wachstumspotenzial auf, das durch die steigende Nachfrage nach Automatisierung im Workload-Management angetrieben wird und die allgemeine Expansion des Marktes für Cloud-basierte Workload-Scheduling-Software unterstützt. Da die Branche nach innovativen Lösungen sucht, werden die Möglichkeiten für Dienstleister, die auf die besonderen Bedürfnisse sowohl von KMU als auch von Großunternehmen eingehen, weiter wachsen.

Regionale Einblicke in den Cloud-basierten Workload-Scheduling-Softwaremarkt

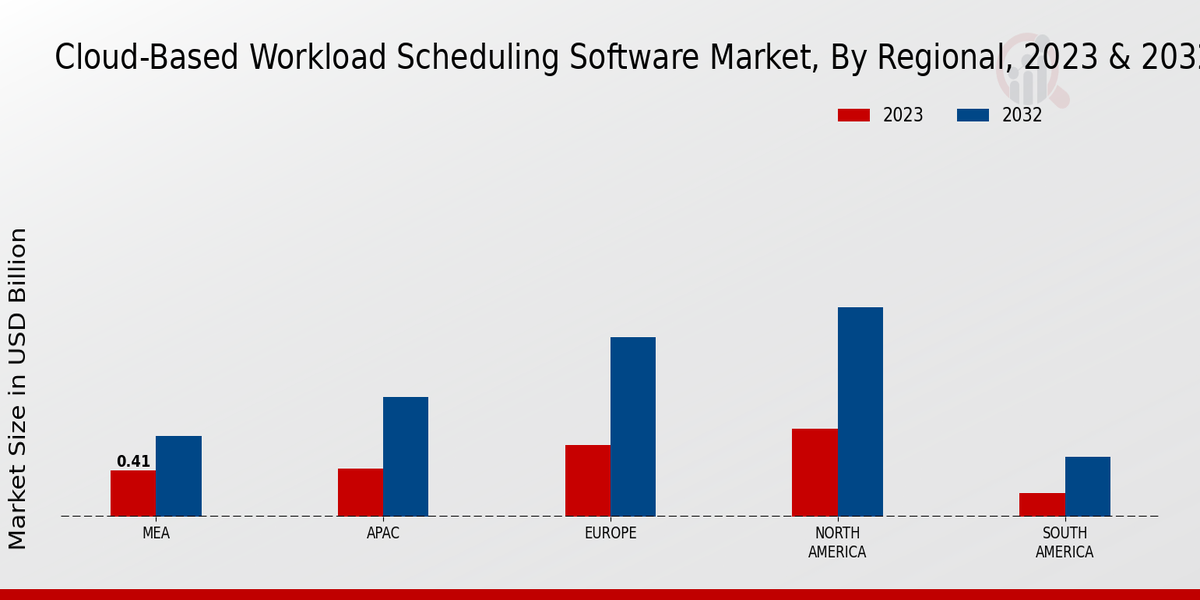

Der Umsatz des Marktes für Cloud-basierte Workload-Scheduling-Software verzeichnet in verschiedenen Regionen ein bemerkenswertes Wachstum. Nordamerika führt diesen Markt an und hält einen bedeutenden Anteil mit einem Wert von 0,784 Milliarden US-Dollar im Jahr 2023, was die erheblichen Investitionen der Region in Cloud-Technologie und digitale Transformation widerspiegelt. Dicht dahinter folgt Europa mit einem Wert von 0,641 Milliarden US-Dollar im selben Jahr, was auf eine starke Akzeptanz hindeutet, die durch die Einhaltung gesetzlicher Vorschriften und Effizienzanforderungen angetrieben wird.

Unterdessen weist der asiatisch-pazifische Raum vielversprechendes Expansionspotenzial auf, der im Jahr 2023 auf 0,428 Milliarden US-Dollar geschätzt wird, da Unternehmen nach kostengünstigen Lösungen für die Bewältigung von Arbeitslasten inmitten der schnellen Digitalisierung suchen. Der Markt im Nahen Osten und in Afrika beläuft sich auf 0,413 Milliarden US-Dollar, wobei das Interesse an Cloud-Diensten zunimmt, da Unternehmen eine Modernisierung ihrer Abläufe anstreben. Obwohl Südamerika mit einem Wert von 0,214 Milliarden US-Dollar kleiner ist, gewinnt es allmählich an Bedeutung, da Unternehmen nach Cloud-basierten Lösungen zur Produktivitätssteigerung suchen. Zusammengenommen veranschaulichen diese Statistiken vielfältige Chancen und Herausforderungen innerhalb der Marktsegmentierung für Cloud-basierte Workload-Scheduling-Software und verdeutlichen den unterschiedlichen Grad der Akzeptanz und Investitionen in den verschiedenen Regionen.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Cloud-basierte Workload-Scheduling-Software-Markt – Hauptakteure und Wettbewerbseinblicke

Die Wettbewerbslandschaft des Marktes für Cloud-basierte Workload-Scheduling-Software ist durch ein dynamisches Zusammenspiel von technologischen Fortschritten, Marktanforderungen und sich entwickelnden Kundenbedürfnissen gekennzeichnet. Da Unternehmen zunehmend Cloud-Lösungen einsetzen, ist die Notwendigkeit einer effizienten Arbeitslastplanung gewachsen, was zu einem Anstieg innovativer Softwareangebote geführt hat.

Der Markt wird von mehreren Akteuren bevölkert, die jeweils bestrebt sind, Unternehmen robuste Lösungen bereitzustellen, die darauf ausgelegt sind, die Ressourcennutzung zu optimieren, die betriebliche Effizienz zu verbessern und eine nahtlose Verwaltung von Arbeitslasten in verschiedenen Umgebungen sicherzustellen. Die Organisationen in diesem Markt nutzen die Skalierbarkeit und Flexibilität von Cloud Computing, um ihr Serviceangebot zu verbessern und Wettbewerbsvorteile zu schaffen. Darüber hinaus haben Faktoren wie Integrationsfähigkeiten und benutzerfreundliche Schnittstellen einen erheblichen Einfluss auf die Marktpositionierung und veranlassen Unternehmen dazu, Partnerschaften einzugehen oder in fortschrittliche cloudbasierte Planungslösungen zu investieren.

Microsoft sticht auf dem Markt für cloudbasierte Workload-Scheduling-Software durch sein umfangreiches Ökosystem und seine starke Präsenz bei Enterprise-Cloud-Lösungen hervor. Die Azure-Plattform des Unternehmens bietet umfassende Workload-Planungsfunktionen und lässt sich nahtlos in bestehende Tools und Anwendungen integrieren, um eine robuste Umgebung für die Verwaltung komplexer Workloads bereitzustellen.

Microsofts Fokus auf Sicherheit, Compliance und Skalierbarkeit positioniert das Unternehmen im Vergleich zu seinen Mitbewerbern im Vorteil, da Unternehmen diesen Elementen in ihren Cloud-Strategien Priorität einräumen. Mit seinem umfangreichen Funktionsumfang, einschließlich Automatisierung, dynamischer Skalierung und einer zentralisierten Verwaltungsschnittstelle, ermöglicht Microsoft Unternehmen, ihre Abläufe zu rationalisieren und gleichzeitig eine hohe Leistung aufrechtzuerhalten. Das Engagement des Unternehmens für Innovation und die kontinuierliche Verbesserung seiner Angebote stellt sicher, dass es an der Spitze des Marktes bleibt und es Kunden ermöglicht, sich effektiv an veränderte Geschäftsanforderungen anzupassen.

Red Hat spielt auch eine wichtige Rolle auf dem Markt für Cloud-basierte Workload-Scheduling-Software und legt den Schwerpunkt auf Open-Source-Lösungen, die Flexibilität und Community-gesteuerte Entwicklung fördern. Die OpenShift-Plattform des Unternehmens dient als solide Grundlage für das Workload-Management und ermöglicht es Unternehmen, Anwendungen mühelos bereitzustellen, zu verwalten und zu skalieren.

Die Lösungen von Red Hat sind für ihre Interoperabilität und ihre Fähigkeit bekannt, sich nahtlos in bestehende IT-Umgebungen zu integrieren und so ein hohes Maß an Anpassungsfähigkeit zu fördern. Die starke Unterstützung von DevOps-Praktiken erleichtert die Zusammenarbeit zwischen Entwicklungs- und Betriebsteams und sorgt so für schnellere Bereitstellungen und eine effizientere Nutzung von Ressourcen. Das Engagement von Red Hat für transparente Preise und einen robusten Benutzersupport erhöht die Attraktivität von Red Hat und ermöglicht es Unternehmen, Cloud-Workloads einzuführen, ohne Angst vor einer Anbieterbindung haben zu müssen. Dies macht Red Hat zu einer überzeugenden Wahl für Unternehmen, die die Vorteile der cloudbasierten Planung nutzen und gleichzeitig Anpassungsfähigkeit und Kosteneffizienz in ihren Abläufen gewährleisten möchten.

Zu den wichtigsten Unternehmen auf dem Markt für Cloud-basierte Workload-Scheduling-Software gehören:

Entwicklungen auf dem Markt für Cloud-basierte Workload-Scheduling-Software

Die jüngsten Entwicklungen auf dem Markt für Cloud-basierte Workload-Scheduling-Software verdeutlichen dessen rasante Entwicklung angesichts der steigenden Nachfrage nach effizienter Ressourcenzuweisung und Automatisierung in verschiedenen Sektoren. Viele Unternehmen setzen auf Cloud-basierte Lösungen, um ihre Produktivität und Skalierbarkeit zu steigern, was auf die Zunahme von Remote-Arbeit und Initiativen zur digitalen Transformation zurückzuführen ist. Wichtige Akteure konzentrieren sich auf innovative Funktionen wie künstliche Intelligenz und maschinelle Lernintegration, um Planungsaufgaben zu optimieren und die Servicebereitstellung zu verbessern. Partnerschaften und Übernahmen werden immer häufiger, da Unternehmen ihr Angebot ausbauen und ihre Marktreichweite erweitern möchten.

Darüber hinaus gibt es einen spürbaren Trend zur Bereitstellung anpassbarer Lösungen, die auf spezifische Branchenanforderungen zugeschnitten sind und sicherstellen, dass Unternehmen ihre Arbeitslasten trotz wachsender Komplexität effektiv verwalten können. Da Unternehmen zunehmend die Bedeutung von Agilität und Flexibilität erkennen, wird erwartet, dass die Investitionen in cloudbasierte Planungstools weiter zunehmen, was ein starkes Marktpotenzial in den kommenden Jahren widerspiegelt. Der anhaltende Wandel hin zu Hybrid-Cloud-Umgebungen beeinflusst auch die Marktdynamik, wobei neue Technologien eine entscheidende Rolle bei der Gestaltung zukünftiger Strategien und betrieblicher Rahmenbedingungen spielen.

Cloud-basierter Workload SchEinblicke in die Marktsegmentierung von Bildungssoftware

-

Cloud-basierte Workload-Scheduling-Software-Marktaussichten für das Bereitstellungsmodell

-

Öffentliche Cloud

-

Private Cloud

-

Hybrid Cloud

-

Ausblick auf den Anwendungsbereich des Marktes für Cloud-basierte Workload-Scheduling-Software

-

Rechenzentrumsverwaltung

-

DevOps

-

IT-Betriebsmanagement

-

Ressourcenoptimierung

-

Branchenausblick für Cloud-basierte Workload-Scheduling-Software-Marktbranche

-

IT-Telekommunikation

-

Gesundheitswesen

-

Finanzdienstleistungen

-

Einzelhandel

-

Fertigung

-

Cloud-basierter Workload-Scheduling-Software-Markt-Scheduling-Typ-Ausblick

-

Stapelplanung

-

Echtzeitplanung

-

Ereignisgesteuerte Planung

-

Markt für Cloud-basierte Workload-Scheduling-Software, Ausblick auf den Endbenutzertyp

-

Kleine und mittlere Unternehmen (KMU)

-

Große Unternehmen

-

Regionaler Ausblick auf den Markt für Cloud-basierte Workload-Scheduling-Software

-

Nordamerika

-

Europa

-

Südamerika

-

Asien-Pazifik

-

Naher Osten und Afrika