Aluminiummarkt Zusammenfassung

Gemäß der Market Research Future-Analyse wurde die Aluminiummarktgröße mit at USD 1,95,126.7 million in 2024 bewertet. Die Aluminiummarktbranche wird voraussichtlich von USD 2,05,592.1 million in 2025 auf USD 3,47,442.9 million um 2035 wachsen und eine durchschnittliche jährliche Wachstumsrate aufweisen (CAGR) von 5.385% während des Prognosezeitraums (2025 - 2035).

Wichtige Markttrends & Highlights

Der Aluminiummarkt erlebt robuste strukturelle Trends, die durch Elektrifizierung, Nachhaltigkeitsanforderungen und Lieferengpässe angetrieben werden.

- Electric vehicles (EVs) propel aluminium use, with EVs requiring 30-50% more aluminium than internal combustion models for batteries, chassis, and structures. Renewable energy, especially solar panels. Global inventories hit multi-year lows, with LME stocks down 20% year-on-year, signaling physical tightness. China's production caps, energy shortages, and stalled expansions limit output growth, fostering deficits projected at 365,000 tonnes in 2026. Bauxite shortages loom as Guinea's exports falter amid political unrest, hiking alumina costs 25% year-on-year. Water scarcity curtails Middle East smelters, idling 300,000 tonnes capacity. Cybersecurity threats target automated casting lines, prompting USD 2 billion in industry-wide defenses. Additive manufacturing integrates aluminium alloys for complex aerospace and automotive parts, cutting weight by 20-30% while enhancing strength. Nano-aluminizing improves corrosion resistance in marine and EV applications, extending lifespans by 40%.

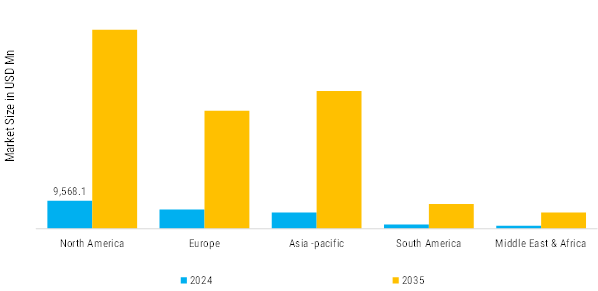

Marktgröße & Prognose

| 2024 Marktgröße | 1,95,126.7 (USD Million) |

| 2035 Marktgröße | 3,47,442.9 (USD Million) |

| CAGR (2025 - 2035) | 5.385% |

Hauptakteure

Blue Diamond-Züchter, Treehouse California Almonds LLC, Barry Callebaut, Royal Nut Company, Olam Group Limited, Harris Woolf Almonds, Almondco Australia, Borges Agricultural & Industrial Nuts, Select Harvest Limited und Mariani Nut Company.