Globaler Marktüberblick für Agrarlogistik

Die Marktgröße für Agrarlogistik wurde im Jahr 2022 auf 160,79 (Milliarden US-Dollar) geschätzt. Es wird erwartet, dass die Agrarlogistikbranche von 167,05 (Milliarden US-Dollar) im Jahr 2023 auf 235,6 (Milliarden US-Dollar) im Jahr 2032 wachsen wird. Die CAGR des Agrarlogistikmarkts ( Wachstumsrate) wird im Prognosezeitraum (2024 - 2024) voraussichtlich bei rund 3,89 % liegen 2032).

Wichtige Markttrends für Agrarlogistik hervorgehoben

Der Agrarlogistikmarkt verzeichnet ein erhebliches Wachstum, das von mehreren wichtigen Markttreibern getragen wird. Die steigende Nachfrage nach verderblichen Gütern und das Bevölkerungswachstum erhöhen den Bedarf an effizienten Logistiklösungen. Der Fokus auf die Reduzierung von Lebensmittelabfällen und die Verbesserung der Effizienz der Lieferkette führt zu erheblichen Investitionen in die Kühlkettenlogistik und fortschrittliche Tracking-Technologien. Darüber hinaus treiben staatliche Initiativen zur Förderung der ländlichen Infrastruktur und Modernisierung das Marktwachstum weiter voran. In dieser sich entwickelnden Landschaft gibt es zahlreiche Möglichkeiten, die es zu erkunden gilt. Durch die Integration von Technologien wie dem Internet der Dinge (IoT) und Blockchain können transparentere und effizientere Verfolgungs- und Verwaltungssysteme entstehen. Auch die Einführung erneuerbarer Energielösungen in der Logistik, wie Elektrofahrzeuge und solarbetriebene Anlagen, kann ein Spiel sein -Changer, Ausrichtung auf Nachhaltigkeitsziele. Da sich die Präferenzen der Verbraucher hin zu Bio-Produkten und Produkten aus der Region verlagern, haben Logistikunternehmen die Chance, spezielle Dienstleistungen für diese Märkte zu entwickeln. Jüngste Trends deuten auf eine wachsende Betonung der Nachhaltigkeit hin, was Logistikdienstleister dazu zwingt, ihre Abläufe entsprechend anzupassen. Der Einsatz von Datenanalysen zur Optimierung von Routen und Bestandsmanagement wird immer häufiger eingesetzt und ermöglicht es Unternehmen, Kosten zu senken und Serviceniveaus zu verbessern. Darüber hinaus nehmen strategische Partnerschaften und Kooperationen zwischen Beteiligten in der landwirtschaftlichen Lieferkette zu, mit dem Ziel, Abläufe zu rationalisieren und die Wettbewerbsfähigkeit zu steigern. Das wachsende Interesse am E-Commerce für landwirtschaftliche Produkte verändert auch die Logistikstrategien und schafft neue Wege für den Markteintritt und die Kundengewinnung Engagement. Diese Entwicklungen bedeuten einen dynamischen Wandel im Agrarlogistiksektor und positionieren ihn für weitere Entwicklung und Wachstum.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Markttreiber für Agrarlogistik

Technologische Fortschritte im Transport- und Lieferkettenmanagement

Die Agrarlogistikbranche erlebt derzeit einen bedeutenden Wandel, der durch technologische Fortschritte vorangetrieben wird. Innovationen wie IoT (Internet der Dinge), KI (Künstliche Intelligenz) und Blockchain revolutionieren die Art und Weise, wie die Agrarlogistik verwaltet wird. Durch die Integration von IoT-Geräten können Sendungen in Echtzeit verfolgt und überwacht werden, wodurch die Transparenz und Verantwortlichkeit innerhalb der Lieferkette verbessert wird. Künstliche Intelligenz hilft bei der Bedarfsprognose, der Optimierung von Lagerbeständen und der Rationalisierung von Logistikabläufen, was zu geringeren Betriebskosten und einer verbesserten Servicebereitstellung führt. Die Blockchain-Technologie sorgt für Transparenz und Rückverfolgbarkeit in der gesamten Lieferkette und trägt dazu bei, Vertrauen zwischen verschiedenen Interessengruppen zu schaffen. Diese Technologien steigern nicht nur die Effizienz, sondern tragen auch dazu bei, Verluste während des Transports zu minimieren und tragen so positiv zum Gesamtmarktwachstum bei. Da Landwirte und Logistikdienstleister diese Technologien zunehmend einsetzen, wird der Agrarlogistikmarkt in den kommenden Jahren voraussichtlich weiter wachsen.

Weltweit wachsende Nachfrage nach Nahrungsmitteln

Das kontinuierliche Bevölkerungswachstum und veränderte Ernährungspräferenzen treiben die Nachfrage nach landwirtschaftlichen Produkten voran. Da weltweit immer mehr Menschen nach qualitativ hochwertigeren Lebensmitteln suchen, wird die Notwendigkeit einer effizienten Agrarlogistik immer wichtiger. Diese steigende Nachfrage zwingt Logistikdienstleister dazu, sich an die Bedürfnisse des Agrarsektors anzupassen und eine pünktliche Lieferung frischer Produkte sicherzustellen. Die Branche des Agrarlogistikmarkts dürfte von dieser gestiegenen Nachfrage profitieren, da die Beteiligten bestrebt sind, die Effizienz der Lieferkette zu verbessern, um den Erwartungen der Verbraucher gerecht zu werden.

Regierungsinitiativen und -unterstützung

Regierungen auf der ganzen Welt erkennen zunehmend die Bedeutung der Agrarlogistik für die Gewährleistung von Ernährungssicherheit und wirtschaftlicher Stabilität. Viele Länder investieren in die Entwicklung der Infrastruktur, etwa in Transportnetze und Kühlkettenanlagen, um die landwirtschaftliche Lieferkette zu stärken. Initiativen zur Förderung der heimischen Landwirtschaft und zur Verbesserung der Exportkapazitäten tragen ebenfalls zum Wachstum der Agrarlogistikmarktbranche bei. Solche unterstützenden Maßnahmen erleichtern nicht nur reibungslosere Logistikabläufe, sondern fördern auch Investitionen in den Sektor und beschleunigen so das Marktwachstum.

Einblicke in das Marktsegment der Agrarlogistik

Einblicke in die Dienstleistungstypen des Marktes für Agrarlogistik

Der Agrarlogistikmarkt umfasst verschiedene Servicearten, die für ein effizientes landwirtschaftliches Lieferkettenmanagement unerlässlich sind. Im Jahr 2023 zeigt der Marktwert von etwa 167,05 Milliarden US-Dollar eine robuste Landschaft, in der der Transport eine dominierende Rolle spielt und einen bedeutenden Wert von 60,0 Milliarden US-Dollar hat. Dieses Segment ist von entscheidender Bedeutung, da es den rechtzeitigen Warentransport von den Bauernhöfen zu den Verarbeitungsbetrieben und den Verbrauchern erleichtert und so die Produktverfügbarkeit und -frische gewährleistet. Dicht dahinter folgt das Segment Lagerhaltung mit einer Bewertung von 40,0 Milliarden US-Dollar im Jahr 2023, das die Bedeutung von Lagerlösungen im Agrarsektor unterstreicht. Angemessene Lagerhaltung hilft nicht nur bei der Bestandsverwaltung, sondern trägt auch zu geringeren Verderbraten bei und passt sich damit den Marktwachstumstrends an. Mittlerweile spielt die Kühlkettenlogistik mit einem Wert von 30,0 Milliarden US-Dollar eine unverzichtbare Rolle bei der Aufrechterhaltung der Produktqualität, insbesondere bei verderblichen Artikeln wie Obst und Gemüse. Da Verbraucher zunehmend nach frischen Produkten verlangen, dürfte dieses Segment weiter an Bedeutung gewinnen, was seine wachsende Bedeutung unterstreicht. Im Gegensatz dazu scheint die Spedition mit einem Wert von 37,05 Milliarden US-Dollar etwas weniger dominant zu sein; Seine wesentliche Funktion besteht darin, Sendungen über verschiedene Transportmodalitäten hinweg zu verwalten, obwohl es mit Herausforderungen wie schwankenden Versandkosten und regulatorischen Komplexitäten konfrontiert ist. Zusammen veranschaulichen diese Segmente die vielfältige und vernetzte Natur des Agrarlogistikmarktes, wo Effizienz, Qualitätskontrolle und Pünktlichkeit gefragt sind Die Lieferung bleibt von größter Bedeutung, um den steigenden Verbraucheranforderungen gerecht zu werden und die Leistung der Agrarindustrie zu optimieren. Die aus den Agrarlogistikmarktstatistiken gewonnenen Erkenntnisse offenbaren entscheidende Trends und Wachstumschancen innerhalb jedes Dienstleistungstyps und zeigen die Fähigkeit des Marktes, sich an neue Herausforderungen anzupassen und von der wachsenden Nachfrage nach landwirtschaftlichen Produkten zu profitieren.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in den Markt für Agrarlogistik und Verkehrsträger

Jede Transportoption spielt eine entscheidende Rolle, wobei der Straßentransport aufgrund seiner Flexibilität und Zugänglichkeit für Lieferungen auf der letzten Meile oft dominiert und eine pünktliche Verteilung über verschiedene Regionen hinweg ermöglicht. Der Schienentransport bleibt für den Massenguttransport über weite Strecken von Bedeutung und bietet kostengünstige Lösungen, insbesondere für Getreide und andere Massengüter. Der Lufttransport ist für den schnellen Transport verderblicher Güter und die Gewährleistung von Frische und Qualität von entscheidender Bedeutung, während der Seetransport für den internationalen Handel unerlässlich ist Dies ermöglicht den Versand großer Mengen zu wettbewerbsfähigen Kosten. Die Integration dieser Modi verbessert das gesamte Logistiknetzwerk und trägt zum Umsatzwachstum im Agrarlogistikmarkt bei. Es wird erwartet, dass die kontinuierlichen Fortschritte in der Verkehrsinfrastruktur und -technologie die Effizienz im Markt weiter steigern werden. Herausforderungen wie schwankende Kraftstoffpreise und regulatorische Beschränkungen können sich jedoch auf den Betrieb auswirken. Insgesamt unterstreicht die Synergie zwischen diesen Transportmethoden die Bedeutung einer effektiven Logistik im Agrarsektor mit erheblichen Auswirkungen auf das Marktwachstum und die Marktentwicklung.

Einblicke in die Produkttypen des Agrarlogistikmarktes

Dieser Markt ist in mehrere Produkttypen unterteilt, darunter Pflanzen, Vieh, landwirtschaftliche Geräte und verderbliche Waren, die jeweils eine wichtige Rolle im Rahmen der Branche spielen. Das Segment Pflanzen trägt erheblich zum Gesamtmarktwachstum bei, da durch den effizienten Transport verschiedener Pflanzenarten sichergestellt wird, dass diese ohne Qualitätsverluste beim Verbraucher ankommen. Die Viehlogistik umfasst spezifische Handhabungs- und Transportanforderungen und stellt damit eine entscheidende Komponente dar, die das Wohlergehen der Tiere gewährleistet und Gesundheitsstandards einhält. Die Logistik für landwirtschaftliche Geräte unterstützt die pünktliche Lieferung der für landwirtschaftliche Tätigkeiten erforderlichen Maschinen und steigert so die Produktivität. Besonders hervorzuheben sind verderbliche Waren, die aufgrund ihres zeitkritischen Charakters eine spezielle Handhabung erfordern. Zu den Wachstumstreibern im Markt gehören die steigende Nachfrage nach effizienten Supply-Chain-Mechanismen und Verbesserungen bei Logistiktechnologien. Allerdings bestehen weiterhin Herausforderungen wie schwankende Kraftstoffkosten und die Einhaltung gesetzlicher Vorschriften, die sich negativ auf die betriebliche Effizienz auswirken. Die Marktdaten für Agrarlogistik spiegeln einen strukturierten Ansatz zur Bewältigung dieser Feinheiten wider, während die Marktstatistiken den stetigen Anstieg der Nachfrage in allen Segmenten unterstreichen und anhaltende Wachstums- und Innovationsmöglichkeiten in diesem Sektor hervorheben.

Einblicke für Endbenutzer in den Agrarlogistikmarkt

Der Agrarlogistikmarkt ist auf Wachstum eingestellt, wobei der Schwerpunkt auf dem Endverbrauchersegment liegt, das als entscheidender Treiber für die Branche dient. Landwirte spielen in diesem Ökosystem eine entscheidende Rolle, da sie zuverlässige Transportmittel benötigen, um ihre Produkte auf den Markt zu bringen, Frische zu gewährleisten und Abfall zu reduzieren. Lebensmittelverarbeiter hingegen sind stark auf eine optimierte Lieferkette angewiesen, um Qualitätsstandards aufrechtzuerhalten und die Nachfrage der Verbraucher zu befriedigen. Einzelhändler tragen erheblich zur Marktdynamik bei, indem sie Logistikstrategien umwandeln, um die Bestandsverwaltung zu verbessern und die Produktverfügbarkeit sicherzustellen. Exporteure dominieren die internationale Handelslandschaft und erfordern eine spezialisierte Logistik, um regulatorische Rahmenbedingungen zu bewältigen und eine pünktliche Lieferung über Grenzen hinweg zu gewährleisten. Da der Umsatz des Agrarlogistikmarkts bis 2032 voraussichtlich 235,6 Milliarden US-Dollar erreichen wird und das Marktwachstum stetig wächst, wird sich das Zusammenspiel dieser Endbenutzerdynamiken weiter entwickeln, unterstützt durch technologische Fortschritte und zunehmende Globalisierung. Die Bedeutung dieser Segmente unterstreicht die Notwendigkeit maßgeschneiderte Logistiklösungen, die auf ihre individuellen betrieblichen Herausforderungen zugeschnitten sind und letztendlich das Gesamtmarktwachstum vorantreiben.

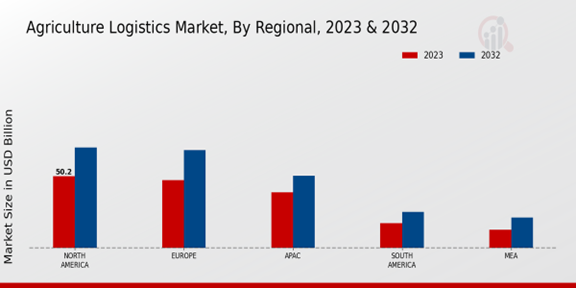

Regionale Einblicke in den Agrarlogistikmarkt

Nordamerika dominiert diese Landschaft mit einem Wert von 50,2 Milliarden US-Dollar im Jahr 2023, was eine starke Nachfrage nach effizienten Logistiklösungen in landwirtschaftlichen Lieferketten widerspiegelt. Europa folgt mit einer Bewertung von 47,5 Milliarden US-Dollar knapp dahinter und weist erhebliche Investitionen in die Logistikinfrastruktur auf. Auf die APAC-Region entfallen im Jahr 2023 38,8 Milliarden US-Dollar, was auf einen starken Vorstoß zur Modernisierung landwirtschaftlicher Praktiken und Logistik hindeutet. Südamerika und MEA halten vaDie Währungen belaufen sich auf 17,55 Milliarden US-Dollar bzw. 13,0 Milliarden US-Dollar und bieten aufgrund ihres Schwellenmarktstatus Wachstumschancen. Die Mehrheitsbeteiligungen in Nordamerika und Europa heben ihre etablierten Agrarsektoren und gut entwickelten Logistikstrukturen hervor, während die hohe Bewertung von APAC auf eine Verlagerung hin zur Verbesserung der Ernährungssicherheit durch verbesserte Logistik hindeutet. Insgesamt trägt die vielfältige regionale Leistung zum Umsatz des Agrarlogistikmarkts bei, angetrieben durch Faktoren wie eine erhöhte landwirtschaftliche Produktion, technologische Fortschritte und die Notwendigkeit effizienter Vertriebskanäle.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Hauptakteure und Wettbewerbseinblicke auf dem Agrarlogistikmarkt

Der Agrarlogistikmarkt ist ein wesentlicher Bestandteil der Agrarindustrie und umfasst die Koordination und Verwaltung des Transports, der Lagerung und des Vertriebs landwirtschaftlicher Produkte. Da die Globalisierung weiter zunimmt, hat sich der Wettbewerb in diesem Markt verschärft, was zu einer dynamischen Landschaft geführt hat, in der Effizienz, Technologie und Nachhaltigkeit an erster Stelle stehen. Unternehmen der Branche nutzen fortschrittliche Logistikstrategien, integrieren Supply-Chain-Management-Systeme und setzen innovative Technologien ein, um die Servicebereitstellung zu verbessern und den vielfältigen Bedürfnissen ihrer Kunden gerecht zu werden. Zu den Schlüsselfaktoren, die die Wettbewerbsdynamik beeinflussen, gehören regionale Marktanforderungen, regulatorische Rahmenbedingungen und die Fähigkeit, schnell auf Schwankungen der landwirtschaftlichen Produktions- und Transportkosten zu reagieren. Durch die Analyse der Wettbewerbslandschaft können Stakeholder Wachstumschancen identifizieren, Markttrends antizipieren und sich für den Erfolg positionieren. Nippon Express hat sich durch seine umfassenden, auf den Agrarsektor zugeschnittenen Serviceangebote eine bedeutende Präsenz auf dem Agrarlogistikmarkt aufgebaut. Das Unternehmen nutzt sein umfangreiches internationales Netzwerk und ermöglicht den reibungslosen Transport landwirtschaftlicher Produkte in verschiedenen Regionen. Nippon Express nutzt fortschrittliche Tracking-Technologien, um die Routenauswahl zu optimieren und die Transparenz in der gesamten Lieferkette zu verbessern, um eine pünktliche Lieferung zu gewährleisten und gleichzeitig Verderb und Verschwendung zu minimieren. Die Stärken von Nippon Express liegen in seiner robusten Infrastruktur, seinem tiefen Verständnis der regionalen Regulierungsrahmen und seinem Engagement für Nachhaltigkeitspraktiken, die gut mit der steigenden Nachfrage nach umweltfreundlichen Logistiklösungen harmonieren. Darüber hinaus festigt der Schwerpunkt auf kundenorientierten Dienstleistungen und der Fähigkeit, Logistikstrategien an spezifische Kundenbedürfnisse anzupassen, seine Wettbewerbsposition auf dem Markt weiter. ADM ist ein weiterer wichtiger Akteur auf dem Agrarlogistikmarkt, der für seine umfangreiche Erfahrung und etablierten, speziell darauf ausgerichteten Logistikkapazitäten bekannt ist hin zu Agrarrohstoffen. Das Unternehmen spielt eine entscheidende Rolle bei der Verbindung von Produzenten und Verbrauchern und nutzt dabei ein umfangreiches Transportnetzwerk, das Bahn-, LKW- und Binnenschifffahrtsdienste umfasst. Dieser multimodale Ansatz ermöglicht es ADM, landwirtschaftliche Massenprodukte effizient zu transportieren und gleichzeitig die Qualität in der gesamten Lieferkette aufrechtzuerhalten. Eine wesentliche Stärke von ADM sind seine starken Partnerschaften mit Agrarproduzenten und -händlern, die rationalisierte Abläufe und eine verbesserte Zusammenarbeit ermöglichen. Das Unternehmen konzentriert sich auch auf Innovation, indem es in Technologie und Analysen investiert, um die Effizienz der Lieferkette zu verbessern, die Bestandsverwaltung zu optimieren und besser auf Markttrends zu reagieren. Das Engagement von ADM für Nachhaltigkeit und verantwortungsvolle Beschaffung steigert seinen Ruf weiter und stärkt seinen Wettbewerbsvorteil im sich schnell entwickelnden Agrarlogistiksektor.

Zu den wichtigsten Unternehmen im Agrarlogistikmarkt gehören

- Nippon Express

- ADM

- Cargill

- Bunge

- Chiquita Brands International

- H. Robinson

- Olam International

- XPO Logistik

- Kühne + Nagel

- Maersk

- Syngenta

- DB Schenker

- Louis Dreyfus Company

- Agilitätslogistik

- DHL-Lieferkette

Branchenentwicklungen im Agrarlogistikmarkt

Die jüngsten Entwicklungen auf dem Agrarlogistikmarkt wurden maßgeblich von wichtigen Akteuren wie Nippon Express, ADM, Cargill und Bunge beeinflusst, die ihre Präsenz durch strategische Initiativen weiter ausbauen. Chiquita Brands International und C.H. Robinson hat sich auf die Optimierung seiner Logistiknetzwerke konzentriert, insbesondere als Reaktion auf sich ändernde Verbraucheranforderungen und Nachhaltigkeitsziele. Olam International und XPO Logistics investieren stark in technologische Fortschritte, um die Nachverfolgung und Effizienz innerhalb der Lieferketten zu verbessern. Maersk und Kühne + Nagel haben kürzlich einen Anstieg der Marktbewertung gemeldet, der eine robuste Nachfrage nach Agrarrohstoffen und Logistiklösungen widerspiegelt.

Darüber hinaus haben auch bemerkenswerte Fusions- und Übernahmeaktivitäten die Aufmerksamkeit des Marktes auf sich gezogen; Beispielsweise wird erwartet, dass eine kürzliche Akquisition in diesem Sektor Ressourcen bündelt und die operativen Fähigkeiten führender Unternehmen verbessert. Die anhaltenden Veränderungen führen zu einem stärker wettbewerbsorientierten Umfeld, da Unternehmen wie Syngenta, DB Schenker, Louis Dreyfus Company, Agility Logistics und DHL Supply Chain mit schwankenden Handelsdynamiken und sich verändernden Kundenanforderungen zurechtkommen und dadurch strategische Schwerpunkte und Investitionsentscheidungen innerhalb des Marktes neu gestalten. Der allgemeine Anstieg der Marktbewertung dieser Unternehmen wirkt sich positiv auf den Logistiksektor aus und fördert Innovationen und eine verbesserte Servicebereitstellung.

Einblicke in die Marktsegmentierung der Agrarlogistik

Ausblick auf den Dienstleistungstyp des Agrarlogistikmarktes

- Transport

- Lagerung

- Kühlkettenlogistik

- Spedition

Aussichten für den Transportmittelmarkt für Agrarlogistik

Produkttypausblick für den Agrarlogistikmarkt

- Pflanzen

- Vieh

- Landwirtschaftliche Ausrüstung

- Verderbliche Waren

Endbenutzeraussichten für den Agrarlogistikmarkt

- Bauern

- Küchenmaschinen

- Einzelhändler

- Exporteure

Regionaler Ausblick auf den Agrarlogistikmarkt

- Nordamerika

- Europa

- Südamerika

- Asien-Pazifik

- Naher Osten und Afrika