能量饮料市场研究报告 - 2032 年预测

ID: MRFR/F-B & N/19479-HCR | 100 Pages | Author: Garvit Vyas| June 2025

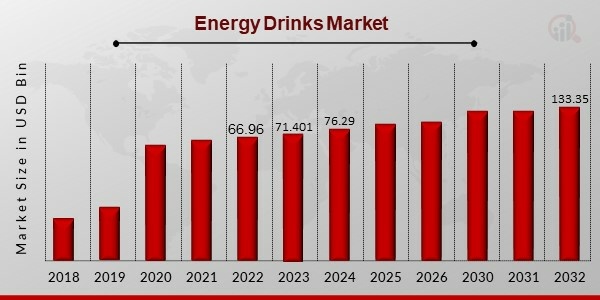

2023 年能量饮料市场规模为 714.0145 亿美元。能量饮料行业预计将从 2024 年的 762.9959 亿美元增长到 2032 年的 1333.5373 亿美元,在预测期内(2024 年 - 2024 年)复合年增长率 (CAGR) 为 7.23% 2032)。

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

市场已根据产品类型、分销渠道和地区进行细分。根据产品类型,市场分为饮料、烈酒、混合饮料。根据类型分为传统型、有机型。根据分销渠道,市场分为场内交易和场外交易。市场考虑的主要地区是北美、欧洲、亚太地区和世界其他地区。

能量饮料市场的知名企业包括红牛、大正制药有限公司、百事可乐公司。 Inc.、Monster Energy、Lucozade、可口可乐公司、AriZona Beverages USA、Living Essentials LLC、Xyience Energy 等等。这些参与者预计将通过不断创新和扩大产品范围来满足不断变化的消费者偏好,从而保持其市场地位。

通过咖啡因、牛磺酸、瓜拉那、人参和 B 族维生素等成分为消费者提供更多身心能量的功能性饮料在市场上仍然很受欢迎。然而,尽管增加能量受到广泛欢迎,但能量饮料历来只针对相对有限的青少年和年轻人群体。

近期发展

红牛于 2023 年 3 月在英国推出夏季版系列,具有清爽的六月莓口味。同时,该公司于 2022 年 10 月与 Keurig Dr Pepper 建立战略合作伙伴关系,将其分销网络扩展到墨西哥。这些举措凸显了红牛致力于推出创新口味和开拓新市场的承诺。

Monster Beverage 由可口可乐欧洲太平洋合作伙伴在某些地区经销,于 2022 年 9 月推出了另外两种口味,以实现消费群多元化。此举体现了 Monster 迎合更广泛口味和偏好的战略,从而增强了其市场吸引力。

百事公司于2020年收购Rockstar,巩固了其在能量饮料市场的地位。此外,百事公司还通过 Soulboost(一种注入功能性成分的气泡水)等产品展示了其对创新的承诺。这反映出消费者对能量饮料类别中更健康的替代品的需求不断增长,这与百事公司前瞻性的产品开发方法相一致。

主要能量饮料品牌正在尝试新口味以吸引新鲜消费者。红牛推出了椰子版,Rockstar 推出了棉花糖恢复,可口可乐能源公司已经证明可乐口味也适用于能量饮料。然而,Bang 凭借其创意口味系列占据了领先地位,其中包括生日蛋糕狂欢、酸橙派、香槟、糖霜玫瑰等等。品牌通过推出无糖和无热量的能量饮料来满足对更健康选择的需求。这种趋势有利于运动员和关注体重的人们。此外,无糖选择对于希望避免糖分崩溃的游戏玩家很有用。红牛、Monster 和 Rockstar 都推出了无糖和无热量版本,标志着能量饮料行业令人兴奋的新方向。

Monster 推出了 Java Monster 系列即饮混合饮料,面向咖啡爱好者。这些饮料含有咖啡、牛奶和奶油,以及典型的能量饮料成分。提供科纳混合口味、摩卡口味、法国香草口味和农夫燕麦口味。星巴克 Doubleshot 能量咖啡是该类别的竞争对手产品。运动营养是能量饮料品牌另一个不断增长的领域,越来越多的公司加入了蛋白质和氨基酸等性能和恢复成分。 Monster's Muscle Monster Energy Shake 含有 27 克来自浓缩牛奶蛋白的蛋白质,而 Monster Hydro Super Sport 则富含支链氨基酸、钙、镁以及额外的咖啡因。 Bang 能量饮料还含有 BCAA、EAA 和肌酸。 Powerade 的 Ultra 是一款将运动营养品和能量饮料混合在一起的产品,其中添加了肌酸、支链氨基酸、B 族维生素和其他电解质。它看起来像运动饮料,但添加了肌酸和支链氨基酸,将其提升到了更高的运动表现标准。

专为游戏玩家配制的能量饮料已成为另一个创新领域,它使用与改善注意力、反应时间、视力和认知支持相关的功能性成分。这些产品可能含有咖啡因、叶黄素、胆碱、假马齿苋、鼠尾草和 L-茶氨酸等成分。低糖或无糖配方很重要,“无崩溃”声明是一个受欢迎的卖点。

能量饮料市场趋势

随着糖尿病等慢性病的发病率不断增加,人们越来越意识到遵循健康饮食和参加体育活动的重要性。因此,人们在饮食选择中倾向于低热量、低糖或无糖的饮食习惯,以降低生活方式疾病的风险。在饮料方面,消费者更喜欢甜叶菊等天然甜味剂。百事可乐和可口可乐等大公司已致力于减少或消除其产品中的人工添加剂和糖,以应对不断变化的消费者偏好。由于消费者试图避免过量糖消费的负面影响,饮料制造商也在创造新产品,以满足对无糖或低糖选择不断增长的需求。 Nexba 是一家非酒精饮料供应商,也采取了类似的方法,扩大产品选择,以满足注重健康的消费者的需求。 2022 年 5 月,Nexba 推出了一系列添加维生素和益生元的无咖啡因和糖能量饮料。 Nexba 天然能量饮料有柠檬味和柠檬味两种口味。柚子和野生柑橘。

消费者越来越倾向于低糖和无糖饮料,包括能量饮料。随着消费者变得更加注重健康并寻求避免过量糖摄入的负面影响,他们在能量饮料类别中寻求更健康的选择。许多能量饮料制造商通过推出低糖或无糖选择来应对这一趋势。例如,Monster Energy有一系列无糖饮料,包括Ultra Sunrise、Ultra Citron和Ultra Red。红牛还提供无糖选择,称为“红牛无糖”。 Celest 和 Reign 等其他品牌提供含有甜叶菊等天然甜味剂的低糖选择。除了降低糖含量外,一些能量饮料制造商还在其产品中添加功能性成分,以吸引注重健康的消费者。例如,Celsius 提供添加了维生素、矿物质和绿茶天然咖啡因的饮料。 Reign 拥有一系列添加氨基酸、B 族维生素和 CoQ10 的功能饮料。

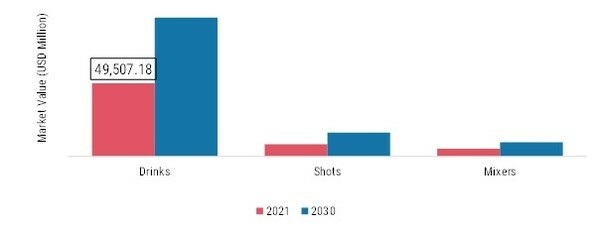

根据产品类型,能量饮料市场细分为饮料、饮料和混合饮料。 2021年,饮料细分市场在能量饮料行业收入中占据79%的市场份额。消费者选择饮料而不是其他选择,因为它们可以为身体的正常运作提供即时的水分和必需的营养。此外,由于可供选择的饮料种类繁多,饮料拥有更广泛的消费者基础。由于它们具有功能性目的,消费者可以在工作、锻炼或休闲活动中消费它们,从而推动产品需求。能量饮料是一种碳酸饮料,旨在提供持久的能量和提神作用。这些饮料通常由咖啡因、糖和其他调味剂组成,并且经常作为咖啡或其他含有咖啡因的饮料的替代品销售。由于年轻消费者和注重身体健康的个人的需求不断增长,预计未来几年能量饮料市场将出现大幅扩张。此外,这些饮料被视为咖啡的替代品,对那些喜欢低浓度咖啡因剂量的人来说更有吸引力。这有望在预测期内对能量饮料行业产生积极影响。

2022 年 9 月:佳得乐凭借其首款含咖啡因饮料 - Fast Twitch 进入能量饮料类别。一瓶 12 盎司的瓶子含有 200 毫克咖啡因、电解质和 B 族维生素。该饮料是与 NFL 和运动表现专家共同开发的。

2022 年 2 月:百事可乐在美国推出一款基于大麻的能量饮料,含有大麻油、维生素 B、留兰香、柠檬香脂和咖啡因等成分。

2022 年 8 月:百事公司推出了两种新的 Rockstar Recovery 口味,以添加到其现有产品组合中,但添加了胶原蛋白和维生素 C 等成分。这两种新的限量版口味 - 菠萝椰子和芒果柠檬水 - 将加入现有的橙子和柠檬水口味,但添加了额外的成分。

2020 年 4 月:日本大正制药控股公司推出了日本首款含有植物成分 enXtra 的无咖啡因能量饮料,经临床证明,无论含或不含咖啡因,该饮料均可提高警觉性和注意力长达 5 小时。

图 2:按产品类型划分的能量饮料市场,2021 年和 2021 年2030 年(百万美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

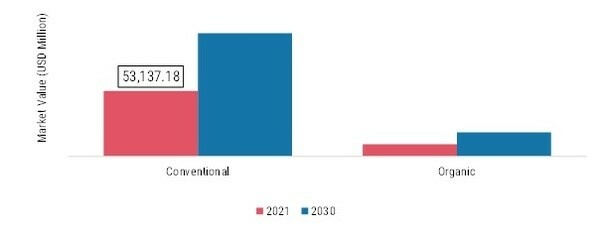

根据类型,能量饮料市场数据已分为传统饮料和有机饮料。 2021年,传统细分市场收入占比最高,占比超过84.4%。预计这种趋势将在整个预测期内持续下去。传统市场预计将受益于消费者对有机产品缺乏认识。有机行业仍处于起步阶段,消费者尚未完全意识到有机功能性饮料的好处。此外,由于成分的差异,传统饮料通常比有机饮料便宜。与有机饮料相比,零售商更喜欢传统饮料,因为他们可以在单位货架空间上获得更大的利润。传统能量饮料是含有大量咖啡因、糖和其他兴奋剂的饮料,旨在提高能量水平和增强身体机能。传统能量饮料的一些流行例子包括红牛、怪物和摇滚明星。这些饮料通常含有较高含量的咖啡因,如果摄入过量,会对身体产生负面影响。它们还可能含有较高含量的糖或人造甜味剂,如果经常食用,可能会导致体重增加和其他健康问题。

图 2:2021 年和 2021 年能量饮料市场(按类型) 2030 年(百万美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

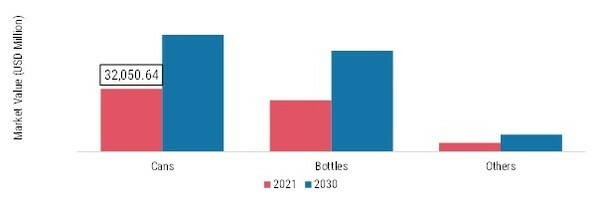

根据包装类型,全球能量饮料行业已细分为罐装、瓶装等。 2021年,罐装饮料市场以50.9%的收入份额主导能量饮料市场,预计在预测期内将保持领先地位。消费者对自己的喜好越来越挑剔,并选择罐装能量饮料而不是罐装葡萄酒和其他酒精饮料。金属罐更受年轻消费者的青睐,因为它们比玻璃更方便且不易碎。由于 COVID-19 大流行,酒吧和餐馆纷纷关闭,导致罐装能量饮料的需求激增。许多消费者正在寻找易于购买的罐装功能性能量饮料,制造商已推出这种形式的新产品来迎合这一市场。罐装能量饮料市场是整个能量饮料市场的一部分,特指罐装能量饮料。由于其方便、便携且能够保持产品新鲜度,罐装已成为能量饮料的流行包装选择。近年来,由于对能量饮料的需求不断增加、各种口味的供应以及能量饮料制造商积极的营销策略等因素的推动,罐装能量饮料市场出现了显着增长。这进一步推动了预测期内能量饮料行业的增长。

图 3:2021 年和 2021 年能量饮料市场(按人口统计) 2030 年(百万美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

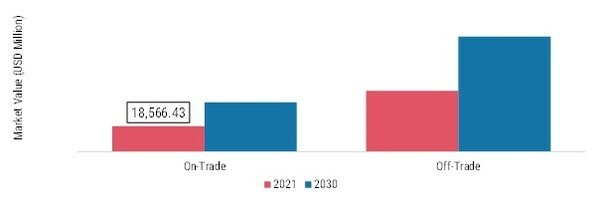

根据分销渠道,全球能量饮料行业分为场内和场外。 2021年,场外交易收入占比最大,占比超过70%。该细分市场仍然是能量饮料的主要消费来源。销售额的增长可归因于能量饮料需求的增加。消费者通常在购买前检查产品质量、成分和品牌,这就是为什么非贸易渠道负责推动产品销售。大多数主要能量饮料制造商通过超市和大卖场等非贸易渠道提供产品,这些渠道拥有广泛的客户群。在美国,出售能量饮料的热门实体店包括沃尔玛、沃尔格林、CVS Pharmacy、Target Brands Inc.、Kroger 和 Safeway。沃尔玛备有各种品牌的产品。

图 3:2021 年和 2021 年能量饮料市场(按分销渠道) 2030 年(百万美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

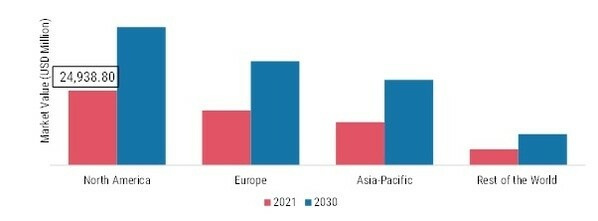

按地区划分,该研究将市场细分为北美、欧洲、亚太地区和世界其他地区。北美是能量饮料市场最大的地区,2021 年市场份额为 40%,预计期间复合年增长率可能为 7.17%。

图 3:2021 年按地区划分的能量饮料市场份额 (%)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

根据 Market Research Future 的数据,北美能量饮料市场预计将在预测期内以强劲的速度扩张。该地区能量饮料消费的增加是由于多种因素造成的,例如可支配收入的增加、本土品牌的出现以及营销和促销活动的增加。北美人口结构和饮酒习惯的变化也导致该地区对能量饮料的需求不断增长。随着市场变得更加全球化和移民模式的变化,消费者开始养成新的饮酒习惯,这为能量饮料制造商扩大产品组合创造了新的机会。能量饮料在美国的流行和咖啡文化的盛行,使得能量饮料成为主流产品,导致该国能量饮料销量的增长。能量饮料已成为社交聚会、聚会和庆祝活动的主要饮品,红牛和 Monster Beverages 等品牌提供各种口味和包装选择,包括 PET 瓶和罐装,以满足消费者的喜好。随着汽水消费量的减少,可口可乐和百事可乐等制造商寻求通过扩大在不断增长的能量饮料市场的影响力来利用其品牌知名度。

欧洲的能量饮料市场多年来经历了显着增长,原因包括生活方式的改变、对能量饮料的需求不断增加以及能量饮料制造商积极的营销策略。欧洲能量饮料市场的主要趋势之一是随着消费者健康意识的增强并寻求传统能量饮料的更健康替代品,天然和有机成分越来越受欢迎。制造商对此做出了回应,推出了有机和低糖选择以及含有绿茶、瓜拉那和人参等天然成分的饮料。欧洲能量饮料市场的另一个趋势是对满足特定需求和场合的能量饮料的需求不断增长。例如,有专为运动员和健身爱好者设计的能量饮料,以及作为学习辅助工具或宿醉治疗药物销售的能量饮料。这一趋势导致了多种口味、成分和包装选择的能量饮料的开发。

亚太地区是增长最快的市场之一。由于多种因素,包括消费者愿意尝试新口味以及喜欢各种饮料的移民群体的需求,预计中国、印度和日本等国家的市场将出现显着增长。随着制造商寻求吸引更广泛的消费者并推动需求,这导致了区域产品发布的增加。由于城市化、可支配收入的增加以及消费者健康意识的增强,亚太地区对非碳酸饮料的需求正在增加。青少年是能量饮料的重要消费群体,因为他们被产品声称可以提高表现、耐力和警觉性所吸引。

此外,长时间且不稳定的工作时间以及社交聚会的盛行促使消费者消费能量饮料。此外,以天然成分和低糖含量制成的能量饮料越来越受欢迎,并吸引了注重健康的消费者的关注。例如,使用从咖啡豆中提取的天然成分的品牌预计将在该地区看到增长。由于制造商加大促销和广告策略,预计该市场还将增长,从而推动亚太能量饮料市场的增长。

由于可支配收入的预期增加、消费者生活方式的改变以及健康问题的日益严重,预计包括拉丁美洲、中东和非洲在内的世界其他地区的能量饮料行业也将出现适度增长。随着这些地区越来越多的人买得起能量饮料,它们将成为那些寻求快速补充能量的人的更受欢迎的选择。此外,随着消费者健康意识的增强,他们可能会转向含有天然成分和较少人工添加剂的能量饮料。总体而言,随着消费者偏好的转变和市场变得更加多元化,这些地区的能量饮料市场预计将经历适度增长。对方便饮料的需求不断增长、生活方式的改变、收入水平的提高、城市化和体育活动推动了非洲能量饮料行业的发展。这一趋势预计将促进功能饮料市场的增长,包括饮料和混合饮料。

能量饮料市场对于现有参与者和新进入者来说都是有利可图的。市场竞争非常激烈,所有参与者都在争夺更高的市场份额。激烈的竞争、能量饮料技术的快速发展和法规是市场增长面临的关键因素。市场上现有制造商之间存在相当程度的竞争。我们的分析显示,市场参与者采取了不同的策略和创新的研发技术来扩大业务并巩固其在能量饮料行业的地位。近年来,主要参与者的战略举措包括批准,这已被用作市场渗透策略和减少竞争的手段。

能量饮料市场的公司不断推出具有新鲜口味和创意包装设计的创新产品,以吸引更多客户。例如,红牛推出了“红牛版”系列,其中包括各种变体,例如无糖红牛版零糖和红牛版。零卡路里、无咖啡因红牛版、有机红牛版等等。这些变化旨在满足全球不同地区的不同消费者需求。

全球能量饮料搅拌机市场正在见证小型和大型参与者的进入,他们正在推出创新产品并扩大其产品组合以吸引全球消费者。工作人群和年轻一代对能量饮料的需求特别高,导致市场增长。由于具有多种口味和多样性,能量饮料在全球范围内越来越受欢迎蚂蚁。为了保持市场竞争力,主要参与者正在专注于合作、扩大分销渠道和推出新产品。能量饮料市场的知名参与者包括红牛、大正制药有限公司和百事可乐公司。公司;怪物能量;卢索扎德;可口可乐公司;美国亚利桑那州饮料公司;生活必需品有限责任公司; Xyience 能源等等。这些参与者预计将通过不断创新和扩大产品范围来满足不断变化的消费者偏好,从而保持其市场地位。在北美、欧洲、亚太地区、中东等主要市场非洲、南美洲等全球企业已建立生产设施或销售办事处,扩大了业务范围。

能量饮料行业:市场发展

2024 年 12 月:生活方式能量饮料品牌摄氏度控股公司 (Celsius Holdings, Inc.) 宣布与三得利饮料公司 (Suntory Beverage & Inc.) 建立战略合作伙伴关系。 Food Oceania 将扩大其在澳大利亚和新西兰的业务。此次合作对于Celsius的整体扩张战略具有重要意义,因为该公司的目标是渗透到这些地区目前正处于发展阶段的能量饮料市场。在三得利老牌公司的支持下,Celsius 现在可以改善其分销系统,并为用户提供不同级别的最受欢迎的健身能量饮料之一。

该合作伙伴关系将于 2025 年中期在澳大利亚实施,并于 2026 年底扩展到新西兰。该业务的启动与摄氏度的更广泛方向一致,由于人们对易于饮用的能量饮料的期望越来越高,该业务的重点是扩大业务。摄氏度对健身饮料的重视将使其业务在这些市场中处于有利可图的地位。此次合作还增强了Celsius在竞争激烈的能量饮料市场中的地位,并为其未来向大洋洲地区的扩张铺平了道路,这是Celsius全球计划中的一个关键事件。

2024 年 12 月:为了扩大在能量饮料市场的积极业务,Monster Energy 发布了一款新产品 Juice Monster Rio Punch。由于来自巴西的令人惊叹的果汁风味,这种果汁很有吸引力。这是全世界的新趋势。它将水果口味与能量赋予能力相结合,以便为顾客提供满意的服务。 Rio Punch 口味面向更广泛的受众。这符合 Monster 品牌的战略,即为不同市场提供量身定制的产品,既具有当地吸引力,又具有核心品牌感觉。

2023 年 3 月:红牛扩大了“夏季版”产品线,推出了新的六月莓风味能量饮料。新款六月莓饮料的口味让人想起黑樱桃、葡萄干和蓝莓,“旨在激发消费者的兴奋感”,因为口味是运动和能量类别增长的关键驱动力。

2022 年 9 月:佳得乐凭借其首款含咖啡因饮料 - Fast Twitch 进入能量饮料类别。一瓶 12 盎司的瓶子含有 200 毫克咖啡因、电解质和 B 族维生素。该饮料是与 NFL 和运动表现专家共同开发的。

2022 年 8 月:百事公司推出了两种新的 Rockstar Recovery 口味,以添加到其现有产品组合中,但添加了胶原蛋白和维生素 C 等成分。这两种新的限量版口味 - 菠萝椰子和芒果柠檬水 - 将加入现有的橙子和柠檬水口味,但添加了额外的成分。

2022 年 3 月:红牛推出了夏季版产品组合的最新产品,推出了草莓杏味能量饮料。红牛夏季版草莓杏味具有草莓、杏子和桃子的口味,含有咖啡因、B 族维生素、糖、牛磺酸、安赛蜜、三氯蔗糖和水。这款能量饮料旨在单独饮用或与季节性无酒精鸡尾酒一起饮用。

2022 年 2 月:百事公司在美国推出了一款大麻基能量饮料,含有大麻油、维生素 B、留兰香、柠檬香脂和咖啡因等成分。

| Report Attribute/Metric Source: | Details |

| MARKET SIZE 2018 | 12.5(USD Billion) |

| MARKET SIZE 2024 | 13.8(USD Billion) |

| MARKET SIZE 2035 | 30.2(USD Billion) |

| COMPOUND ANNUAL GROWTH RATE (CAGR) | 7.379% (2025 - 2035) |

| REPORT COVERAGE | Revenue Forecast, Competitive Landscape, Growth Factors, and Trends |

| BASE YEAR | 2024 |

| MARKET FORECAST PERIOD | 2025 - 2035 |

| HISTORICAL DATA | 2019 - 2024 |

| MARKET FORECAST UNITS | USD Billion |

| KEY COMPANIES PROFILED | CocaCola, NOS, Java Monster, Sleeper, 5hour Energy, Red Bull, PepsiCo, Energade, Zevia, Guru, Rockstar, Bang Energy, Reign, AMP Energy, Monster Beverage |

| SEGMENTS COVERED | Product Type Outlook, Packaging Type Outlook, Type Outlook, Distribution Channel Outlook |

| KEY MARKET OPPORTUNITIES | Plant-based energy drinks, Clean label products, Functional energy beverages, Flavored enhancements for energy drinks, E-commerce growth for accessibility |

| KEY MARKET DYNAMICS | health consciousness, lifestyle changes, brand loyalty, innovation in flavors, regulatory scrutiny |

| COUNTRIES COVERED | US |

Frequently Asked Questions (FAQ) :

The US Energy Drinks Market is expected to be valued at 13.8 billion USD in 2024.

By 2035, the US Energy Drinks Market is projected to reach a value of 30.2 billion USD.

The expected CAGR for the US Energy Drinks Market from 2025 to 2035 is 7.379%.

In 2024, the Drinks segment is expected to hold the largest market share with a valuation of 7.0 billion USD.

The Shots segment is projected to reach a value of 8.2 billion USD by 2035.

Key players in the US Energy Drinks Market include CocaCola, Red Bull, Monster Beverage, and PepsiCo among others.

The Mixers segment is expected to generate a revenue of 3.3 billion USD in 2024.

The Drinks segment is expected to increase to a value of 15.5 billion USD by 2035.

Growing consumer demand for functional beverages and increasing health consciousness are key growth drivers.

The competitive landscape has evolved with increasing innovation and new product launches from key players.

Leading companies partner with us for data-driven Insights.

Kindly complete the form below to receive a free sample of this Report

Analyst Explore the profile of garvit vyas, one of our esteemed authors at market research future, and access their expert research contributions in the field of market research and industry analysis

Get in Touch

© 2025 Market Research Future ® (Part of WantStats Reasearch And Media Pvt. Ltd.)