核心银行解决方案市场概览

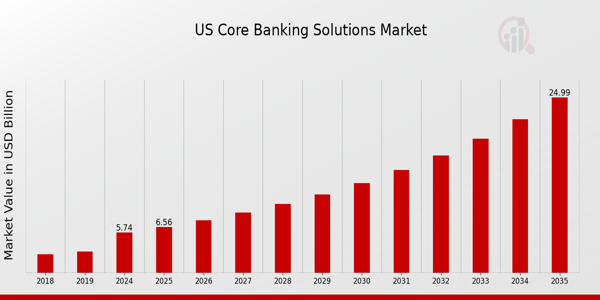

p2024 年,核心银行解决方案市场规模价值 186.4243 亿美元。预计核心银行解决方案市场行业将从 2025 年的 213.4935 亿美元增长到 2034 年的 723.3110 亿美元,预测期内(2025 - 2034 年)的复合年增长率 (CAGR) 为 14.5%。对改善客户体验的需求不断增长,以及从集中式服务器管理银行业务的需求不断增长,是推动市场增长的关键驱动力。

图 1:2018-2030 年核心银行解决方案市场

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

新冠肺炎 (COVID-19) 分析

p为应对新冠肺炎 (COVID-19) 疫情,世界卫生组织 (WHO) 建议采取预防措施,减少人际互动和公众集会之间的密切接触。随后,疫情迫使银行业转向线上,以便通过安全措施远程为客户提供服务。新冠疫情促使人们采用核心银行解决方案,以便在疫情期间高效管理银行流程。疫情期间,基于云的解决方案需求达到顶峰。新冠疫情也为云解决方案带来了新的紧迫性。随着银行业务的持续中断,传统的核心架构已无法按要求的速度提供新产品和服务。在后疫情时代,客户的思维方式也发生了变化,他们已经将网络世界视为更便捷的银行业务方式。这些趋势仍在持续,预计在预测期内,对基于云的核心银行解决方案的需求也将大幅增长。核心银行解决方案提供商也在整合新技术,以抓住疫情后创造的机遇。

核心银行解决方案市场趋势

h4

云计算、人工智能 (AI) 和分析等先进技术的采用 p许多银行通过提供更佳的客户体验、扩展产品和服务种类以及遵守不断变化的监管环境,加速了数字化转型。然而,银行正在寻求基础设施成本更低的核心银行解决方案。采用基于云(软件即服务)的模式正在多方面使银行受益,而且这种趋势仍在持续。灵活的定价、按需扩展和敏捷性以及安全性和可用性带来的基础设施成本节省是推动采用基于云的核心银行解决方案的主要因素。

人工智能 (AI) 技术和分析技术也在银行业中获得了显著的关注。在过去十年中,银行可获得的结构化和非结构化数据量激增。随着云计算和机器学习技术的进步,人工智能正在塑造银行和金融机构的前景。凭借围绕人工智能捕获的数据历史,核心银行将能够针对各种功能做出更明智的决策,包括后台运营、客户体验、市场营销和产品管理。

核心银行解决方案市场细分洞察

h3

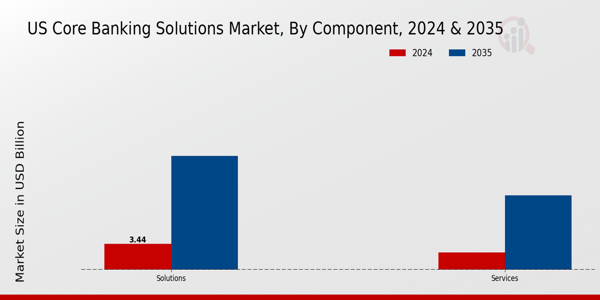

核心银行解决方案组件洞察 p核心银行解决方案市场细分基于组件、解决方案和服务。根据解决方案,核心银行解决方案市场分为存款、贷款、企业客户解决方案、账户处理和其他。解决方案细分占据了最大的市场份额,因为这些解决方案允许同一金融机构和银行的分支机构之间进行互联互通,并促进贷款、存款和信贷处理的管理。这些解决方案与后端系统集成,可高效处理银行多个分支机构之间的各种银行交易。

2023 年 1 月,塔塔咨询服务公司宣布,台湾中国信托商业银行已选择 TCS BaNCSTM 用于银行和财富管理,以推动公司数字化转型并推动未来增长。

图 2:2021 年与 2030 年核心银行市场规模(按组成部分)

p

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

核心银行部署洞察

p根据部署方式,核心银行解决方案市场细分为本地部署和云端部署。2022 年,本地部署部分占据市场主导地位,占总收入的 XX 份额。在构建本地部署系统时,企业承担集成以及任何 IT 相关问题和安全问题的全部责任。拥有传统平台的公司通常会与 IT 专业人员合作进行数据恢复,以减少安全隐患和运营成本。

核心银行解决方案最终用户洞察

p根据最终用户,市场细分为银行和金融机构。2022 年,银行在核心银行市场中占据主导地位。信息技术的巨大进步和互联网网络的不断扩展是该部分崛起的原因。这些技术帮助银行最大限度地减少体力劳动并提高运营效率。许多银行分行都安装了主要的银行软件,然后这些分行通过基于卫星、电话和互联网连接的计算机网络连接在一起。核心银行解决方案预计将被银行采用,因为它们具有诸多优势,例如更高的效率和可访问性、更低的额外成本以及更高的系统灵活性。

2023 年 1 月,塔塔咨询服务公司宣布,台湾中信银行已选择 TCS BaNCSTM 进行银行和财富管理业务,以推动公司数字化转型并推动未来增长。

2022 年 5 月,

核心银行解决方案区域洞察

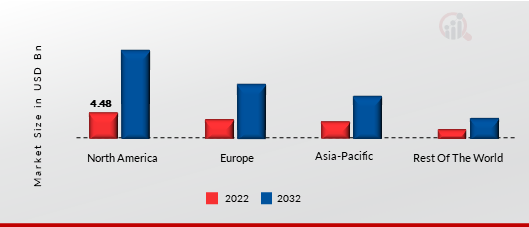

按地区划分,该研究将市场细分为北美、欧洲、亚太地区、中东和非洲以及南美。预计北美将在 2021 年占据最大市场份额。美国是核心银行解决方案的最大市场。由于美国金融机构数量最多,因此一直吸引着国际投资者。北美市场主要由本土企业主导,导致进入壁垒很高。然而,随着该地区经济的迅猛发展,外国投资者也越来越倾向于进入美国市场。此外,核心银行解决方案已广泛应用于资产超过 10 亿美元的大中型银行。

此外,为众多银行提供服务的供应商数量激增,也推动了北美核心银行解决方案市场的增长。例如,Technisys 提供银行软件 Cyberbank Core,旨在最大限度地降低运营和技术成本,同时提高利润和客户满意度。此外,美国银行业正日益数字化,预计到 2022 年,美国银行可能会大力投资银行技术。

图 3:2021 年与 2030 年核心银行解决方案市场规模(按地区划分)(单位:十亿美元)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

核心银行解决方案主要市场参与者及竞争洞察

该市场的特点是来自该领域知名公司的激烈竞争,且市场分散。主要竞争对手为确保在市场中长期生存而采取的一些重要策略包括合资企业、合作协议、并购、产品开发、区域扩张以及加大对研发工作的重视。

核心银行解决方案供应商正专注于打造随时可用且具有竞争优势的金融产品。供应商正投入大量精力利用客户意见来增强其金融解决方案和数字平台的功能。供应商正在根据客户的专业方法,为那些担心其核心架构平台局限性的银行和其他金融机构提供解决方案。核心银行软件市场的一些知名参与者包括:

核心银行解决方案市场的主要公司包括。

核心银行解决方案行业发展

2023年10月,金融科技公司Sopra Banking Software (SBS) 推出了采用软件即服务 (SaaS) 模式的下一代核心银行平台。该平台完全是云原生的 AI 解决方案,可实时运行。

2023 年 7 月, 研究和咨询公司 Celent 授予 FIS 三项 XCelent 奖,分别属于“先进技术”、“客户群”和“功能广度”三个类别。Celent 设立 XCelent 奖的主要目的是帮助金融机构对解决方案提供商进行基准测试,并了解供应商的格局。

2023 年 4 月, 位于埃塞俄比亚的 OMO 银行与 Oracle FS 和 Profinch(Oracle 的 FLEXCUBE 实施合作伙伴)合作,正在升级其现有的核心银行应用程序,并实施新的反洗钱和欺诈预防解决方案。

2023年2月,Arvest Bank 开发了其首个基于云原生核心银行技术的方案。该解决方案旨在帮助员工和客户自助办理商业贷款。

2022年11月,阿联酋一家大型商业银行 Invest Bank 与 NdcTech 建立合作伙伴关系,在 Tenemos AG 的帮助下增强其核心银行应用程序。该银行将在 Tenemos 银行云中安装完整的零售和批发银行解决方案,以启动数字化转型进程,并为其银行业务部署 SaaS 模式。

2022年3月,AVZ 推出了一个零售核心银行平台,该平台具有快速开户、利率优惠和灵活性等特点。他们公司能够提供其他金融服务,这使得业务增长变得容易,因为它可以快速采用。

2022 年 2 月 核心银行软件公司 Finxact 提供云技术和开放开发工具以加快 IT 更新,深受银行技术投资者的青睐,该公司已同意以 6.5 亿美元的价格向 Finiserv 出售股份。

2021 年 11 月 Infosys Finacle 是 Infosys 和 IBM 的全资子公司 EdgeVerve Systems 的一部分,该公司宣布 Finacle 数字银行解决方案套件将在 Red Hat OpenShift 和 IBM Cloud 上提供金融服务。此次合作将帮助银行扩大业务转型,提高敏捷性,并通过按需产品和服务组合推动其增长。2021 年 9 月 SAP SE (SAP) 和新成立的 Dediq GmbH 公司推出的最新产品 SAP Fioneer 已开始向金融服务业 (FSI) 提供。创业投资者 Dediq GmBH 专注于数字和信息技术公司。2021 年 4 月 Dediq GmbH、SAP SE 和专门服务于大客户和金融服务业的 STRATEGIC PARTNERSHIPS 建立了合作伙伴关系。此外,两家公司都旨在通过对新颖解决方案的大量投资来扩大 SAP 金融服务的供应。此次合作将激发核心保险、CBS 和金融解决方案的创造力,尤其针对金融行业。

核心银行解决方案市场细分

核心银行解决方案组件展望

核心银行解决方案部署展望

核心银行解决方案组织规模展望

核心银行解决方案最终用户展望

核心银行解决方案区域展望