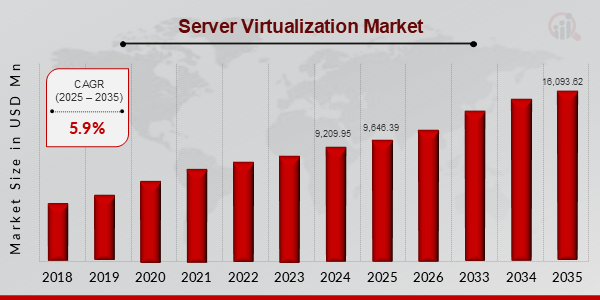

p2024 年,服务器虚拟化市场规模价值 92.0995 亿美元。预计服务器虚拟化行业规模将从 2025 年的 96.4639 亿美元增长到 2035 年的 160.9362 亿美元,预测期内(2025-2035 年)的复合年增长率 (CAGR) 为 5.9%。云计算和基于操作系统容器的虚拟化的日益普及正在推动市场的增长。

MRFR 分析师表示:“企业和政府机构越来越多地使用容器将现有应用程序迁移到现代环境中,以及为容器重构现有应用程序。此外,使用单独的容器构建块可以更轻松地隔离、部署和扩展分布式应用程序和微服务。容器为持续集成和部署 (CI/CD) 提供 DevOps 支持。部署容器是为了支持一个或多个类似的进程,这些进程通常在后台运行,例如 ETL 功能或批处理作业。”

服务器虚拟化市场细分洞察

服务器虚拟化组件洞察

基于组件,服务器虚拟化市场细分为硬件、虚拟机管理程序和服务。硬件部分进一步分为交换机和服务器与存储。服务部分还进一步分为咨询服务、技术与集成服务以及部署支持与维护服务。主要组件包括主板、中央处理器-CPU、随机存取存储器、硬盘-SATA 和 SSD、网络/端口、电源和 GPU。CPU 的多核支持使得可以同时运行多个虚拟机。主板本质上是一个中央电路板,它将服务器的所有组件连接在一起,促进通信。中央处理器 (CPU) 充当计算的大脑,因为 CPU 用于执行计算并处理服务器的主要工作负载。

RAM 也是短期存储器,因此它允许快速访问数据。除此之外,冷却系统和电源也至关重要。存储服务器由物理硬件组成,例如硬盘驱动器、固态硬盘 (SSD),甚至更先进的存储技术,例如存储区域网络 (SAN) 或网络附加存储 (NAS) 设备。交换机提供多个以太网端口,允许服务器连接到局域网 (LAN) 或存储区域网络 (SAN)。它使服务器能够与其他设备(例如其他服务器、存储系统、路由器和网络服务)进行通信。

图 2:2024 年和 2035 年服务器虚拟化市场份额(按类型划分)(百万美元)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

服务器虚拟化部署洞察

根据部署模式,服务器虚拟化市场细分为本地部署和云部署。本地虚拟化使公司能够完全控制业务基础架构,从而直接控制安全措施,包括服务器的物理访问、网络安全和数据加密。企业可以定制虚拟化设置以满足特定的性能需求,并与现有系统无缝集成。本地服务器虚拟化是一种技术,通过该技术,组织可以在一台物理服务器上运行多个操作系统和应用程序。它安装和管理在公司自己的服务器上,因此他们可以完全控制其IT环境。因此,对于对安全性和合规性有严格要求的公司来说,它比云虚拟化更好地提供数据隐私和控制。

服务器虚拟化组织规模洞察

根据组织规模,服务器虚拟化市场细分为中小型企业和大型企业。在各种组织规模中,预计中小型企业在预测期内的复合年增长率最高。对于大型企业来说,虚拟化服务器的一个重要优势是可以大大减少服务器的闲置时间。服务器在未充分利用时会以未使用的容量运行,这是很常见的;这最终会导致效率低下和运营成本增加。虚拟化根据需求动态分配资源,通过优化可用的服务器容量来最大限度地减少停机时间。大型企业对 IT 基础设施有大量的需求。虚拟化使他们能够通过在单个物理服务器上运行多个虚拟机来最大限度地利用现有硬件,从而减少物理服务器的数量以及与物理服务器相关的成本,包括电力、冷却和空间。服务器虚拟化极大地帮助大型组织根据不断变化的需求快速扩展其基础设施。

服务器虚拟化垂直洞察

基于垂直行业,服务器虚拟化市场细分为 BFSI、医疗保健、政府和公共部门、运输和物流、制造业、IT 和电信、其他。全球各地的多家银行都在实施服务器虚拟化,以降低基础设施成本、能源消耗和系统管理员的任务。虚拟化的主要优势在于能够高效利用数据中心的硬件。数据中心的物理服务器大部分时间都处于闲置状态。通过在硬件中安装虚拟服务器,金融机构可以更高效地利用硬件并降低运营成本。银行是这项技术的早期采用者,并且已实施服务器虚拟化十多年。例如,Axis Bank Limited 自 2014 年以来一直在使用这项技术,BancVue 自 2011 年以来一直在使用,ICICI 自 2008 年以来一直在使用。

服务器虚拟化区域洞察

按区域划分,该研究提供了北美、欧洲、亚太地区和世界其他地区的市场洞察。北美细分为美国、加拿大和墨西哥。根据 MRFR 分析,预计美国将获得最高的市场份额,其次是加拿大和墨西哥。由于北美云计算的普及率不断提高,对服务器虚拟化的需求也在不断增长。微软公司、谷歌、甲骨文公司、红帽公司、谷歌、亚马逊网络服务公司等大公司的存在是该地区市场增长的驱动因素之一。除了这些因素之外,完善的 IT 基础设施、互联网连接、先进的工业自动化等技术因素也是该地区增长的一些驱动力。大量的研发支出和政府资金促进了美国服务器虚拟化市场的增长。例如,拜登政府提议在 2023 年向民间机构的 IT 投资 650 亿美元。通过优先考虑 IT 升级,政府寻求创建一个更高效、响应更快的系统,以满足美国人在数字时代不断变化的需求。美国政府在 2022 财年在信息技术 (IT) 上花费了超过 1000 亿美元,其中 120 亿美元用于云服务。美国国家电信和信息管理局 (National Telecommunications and Information Administration) 预测,美国将拥有约 5,000 个数据中心,到 2030 年,需求将以每年 9% 的速度增长,这凸显了对高效计算解决方案日益增长的需求。这种需求激增与服务器虚拟化市场的增长密切相关,虚拟化技术使企业能够最大限度地提高硬件利用率并降低成本。

欧洲市场已细分为英国、德国、法国、西班牙和欧洲其他地区。根据 MRFR 的分析,预计德国将获得最高的市场份额,其次是英国和法国。推动市场增长的一些因素包括云计算解决方案的使用日益增多以及该国先进的工业自动化水平。欧盟云战略、数字服务法案 (DSA)、数字市场法案 (DMA) 等严格的法规和举措为该地区服务器虚拟化市场的增长创造了有利环境。许多高科技公司正在该地区投资。例如,谷歌正在赫特福德郡沃尔瑟姆十字投资 10 亿美元建立新数据中心,以支持英国的数字经济。

2024 年 9 月,亚马逊宣布将在未来五年内在英国投资 80 亿英镑(105 亿美元)扩建其亚马逊网络服务 (AWS) 数据中心。这项投资旨在每年创造超过 14,000 个就业岗位,并为英国的 GDP 贡献约 140 亿英镑。英国政府承诺为研究计算基础设施投资 15 亿英镑,为公共服务云计算投资 75 亿英镑,这表明服务器虚拟化市场具有巨大的增长潜力。这项投资反映出,随着组织追求数字化转型和现代化,对可扩展和灵活资源的需求日益增长。

亚太地区分为 7 个部分,分别是中国、日本、印度、韩国、澳大利亚和新西兰 (AnZ)、东南亚和亚太其他地区。预计亚太服务器虚拟化市场在 2024 年至 2032 年预测期内的复合年增长率最高,为 6.7%。根据 MRFR 分析,中国预计将占据最高的市场份额,其次是印度和日本。亚太地区是 IT 和电信行业最大的市场之一,其次是 BFSI 和医疗保健服务器虚拟化市场。该地区的数字化转型计划、政府资助、数据生成的增加、互联网基础设施的改进(包括光纤和 5G 网络)、智慧城市计划的增长以及对数据中心的需求增加都直接或间接地促进了亚太地区该市场的增长。

预计未来几年中东和非洲的虚拟化市场将强劲扩张。一些本地服务提供商正在为该地区提供虚拟化咨询、集成和支持服务。海湾合作委员会国家以及南非是新兴市场,它们正在快速采用数字化转型。各个垂直行业的企业都在采用虚拟化技术,因为它具有诸多优势,例如增加存储空间和可用性、优化资源利用率、服务器整合、降低成本和数据保护。肯尼亚等东非国家正在技术上取得进步。微软和 G42 宣布在肯尼亚进行 10 亿美元的数字投资计划,这是该国历史上最大的私营部门数字投资。该计划与肯尼亚信息部合作,包括建设一个绿色数据中心。一些举措正在促进中东地区服务器虚拟化的发展,包括阿联酋的国家数字经济战略、沙特的 2030 愿景和卡塔尔的数字政府战略。其他重要项目包括智慧迪拜计划、阿曼 2040 愿景和巴林云优先政策。

巴西、秘鲁、智利和阿根廷在虚拟化技术的应用方面呈上升趋势。许多企业正在采用这项技术,因为它可以节省更多成本并提高投资回报率,预计这将推动南美市场的增长。巴西是可能引领南美市场的国家之一。市场增长可以归因于对技术进步的投资。此外,还有政府举措,如 NIB Mission 4,旨在到 2033 年促进 50% 的巴西工业公司实现数字化转型,到 2026 年实现 25% 的中期目标。

最近,微软宣布了其在巴西的最大单笔投资,计划在三年内向云计算和人工智能 (AI) 基础设施投资 147 亿雷亚尔。巴西政府的“数字巴西战略”等举措通过专注于改善数字基础设施和推动国家技术进步,推动了虚拟化市场的发展。圣保罗和里约热内卢等主要城市的云服务提供商和数据中心数量也有所增加。政府举措还加强了数字基础设施和技术创新,从而支持了虚拟化市场的增长。云计算服务和本地数据中心的增长促进了南美其他地区的虚拟化技术的发展。

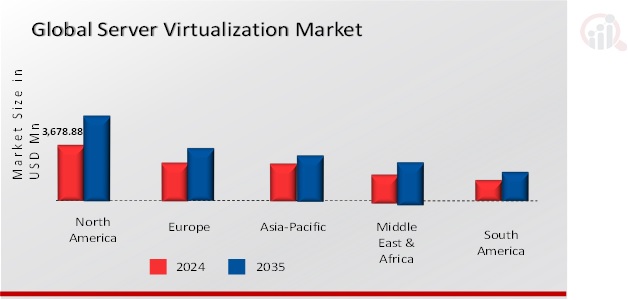

图 3:2024 年和 2035 年各地区服务器虚拟化市场价值(百万美元)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

此外,服务器虚拟化市场范围内考虑的国家包括美国、加拿大、墨西哥、英国、德国、法国、意大利、西班牙、瑞士、奥地利、比利时、丹麦、芬兰、希腊、匈牙利、意大利、卢森堡、荷兰、挪威、波兰、葡萄牙、斯洛伐克、瑞典、罗马尼亚、爱尔兰、中国、日本、新加坡、马来西亚、印度尼西亚、菲律宾、韩国、香港、澳门、新加坡、文莱、印度、澳大利亚和新西兰、南非、埃及、尼日利亚、沙特阿拉伯、卡塔尔、阿拉伯联合酋长国、巴林、科威特和阿曼、巴西、阿根廷、智利等。

街机游戏主要市场参与者和竞争洞察

主要市场参与者正在投入大量资金进行研发,以增加其产品线,这将有助于服务器虚拟化市场进一步增长。市场参与者还采取了一系列战略举措,以扩大其全球影响力,关键的市场发展包括新产品发布、合同协议、并购、增加投资以及与其他组织的合作。服务器虚拟化行业的竞争对手必须提供具有成本效益的产品才能在竞争日益激烈且不断增长的市场环境中扩张和生存。

在竞争激烈的服务器虚拟化行业中,公司正在通过开发具有强大兼容性和可扩展连接选项的集成服务器虚拟化解决方案来推动创新。根据 MRFR 分析,服务器虚拟化领域的主要参与者包括 VMware、Promox Server Solutios GmbH、Red Hat, Inc、Oracle Corporation、Citrix System Inc、OpenStack、Microsoft Hyper –V 和 Nutanix Inc.

这些公司通过创新和扩展其产品类型(包括产品和服务)来继续塑造市场。VMware、Nutanix Inc.、Oracle Corporation 等老牌公司凭借其强大的品牌知名度、广泛的分销网络以及在技术和创新方面的大量投资,拥有显著的竞争优势。

VMware Inc(VMware)提供虚拟化技术和多云服务应用程序。该公司还提供软件维护,如更新、升级和技术支持;以及专业服务,如设计、实施和培训服务。该公司提供 vRealize、Tanzu、vCloud、Pivotal、Bitnami、Heptio、ESX、VeloCloud、Nyansa、VMware、vSphere、Wavefront、Carbon Black、VMware vSAN、NSX、vCenter、Workspace ONE、Horizon、vMotion、AirWatch 和 CloudHealth 等商标下的服务和解决方案。该公司服务于美国及海外市场的政府、电信、医疗保健、零售和金融服务行业。VMware 通过直销团队、第三方分销商、经销商、系统供应商、系统集成商以及媒体和分析师销售其产品。该公司的业务遍及北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

服务器虚拟化市场的主要公司包括

服务器虚拟化市场行业发展

2023 年 7 月:

2020 年 5 月:Proxmox Server Solutions 推出了 Proxmox VE 6.2,其规格已更新,即 Debian Buster (10.4) 和 Linux Kernel 5.4。

2019 年 4 月:Red Hat, Inc. 发布了其虚拟化产品版本,该版本具有增强功能和基于内核的虚拟机 (KVM) 驱动的虚拟化平台。

2019 年 7 月:Proxmox Server Solutions 推出了 Proxmox VE 6,其规格已更新,即 Debian Buster 10 和 Linux Kernel 5.0。

服务器虚拟化市场细分

服务器虚拟化产品展望

服务器虚拟化部署展望

服务器虚拟化组织展望

服务器虚拟化垂直展望

服务器虚拟化区域展望