放射性药物市场概览

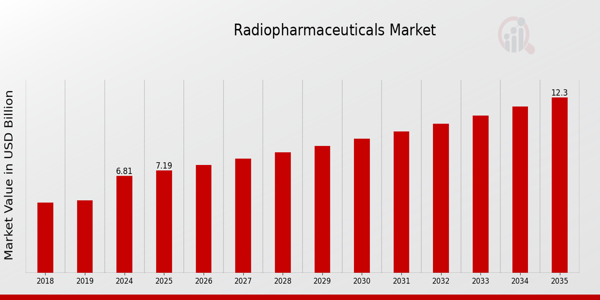

p根据 MRFR 分析,2023 年放射性药物市场规模估计为 64.5 亿美元。预计到 2035 年,放射性药物市场规模将从 2024 年的 68.1 亿美元增长至 123 亿美元。预计在预测期内(2025 - 2035 年),放射性药物市场的复合年增长率 (CAGR) 约为 5.53%。

重点介绍放射性药物市场趋势

p神经系统疾病和癌症发病率的不断上升推动着全球放射性药物市场的发展,而由于对治疗和诊断成像的需求不断增加,该市场也在不断扩大。分子成像方法的进步以及放射性药物在靶向治疗中的应用日益增多是推动该行业发展的主要因素。新型放射性示踪剂和放射性药物可改善患者的治疗效果,因此在临床环境中更受青睐,这也支持了这一趋势。

特别是在定制医疗领域,也有巨大的发展前景。随着我们对各种疾病的了解不断加深,定制放射性药物以满足特定患者的需求变得越来越流行。制药公司和学术机构必须共同努力,开发创新的化学成分,以提高治疗效果并开拓未知市场。

近年来,环保工业技术的趋势以及旨在保证疗效和安全性的法律的出台日益突出。对无辐射诊断过程的需求推动了非侵入性方法的研究,这正在改变市场环境。

此外,对放射性药物制造设施的投资增加,尤其是在新兴经济体,表明全球医疗保健系统对潜在市场的认可度越来越高。总体而言,全球放射性药物市场正处于创新与蓬勃发展的医疗保健需求的交汇点,有望在未来几年实现强劲发展。

来源:初步研究、二次研究、MRFR 数据库和分析师评论

放射性药物市场驱动因素

h3癌症发病率上升 p全球癌症病例数量的上升是全球放射性药物市场行业的重要驱动力。根据世界卫生组织的数据,到 2040 年,癌症发病率预计将达到约 2950 万例,比 2020 年的统计数据增长约 47%。这种惊人的增长导致对有效诊断和治疗解决方案的需求增加,特别是放射性药物,以便为患者提供针对性治疗。美国癌症协会和英国癌症研究中心等主要组织正在积极参与宣传活动和资助计划,以推进与放射性药物治疗相关的研发。

对创新和患者护理的日益关注正在为全球市场营造强劲的增长环境,因为这些组织有助于提高人们对新疗法的认识和筹集资金。此外,个性化医疗的日益普及使得使用放射性药物成为必要,这极大地有助于改善患者的治疗效果并推动市场增长。

核医学技术的进步

p核医学技术的进步在推动全球放射性药物市场行业向前发展方面发挥着关键作用。成像技术的创新,特别是正电子发射断层扫描和单光子发射计算机断层扫描,大大提高了癌症诊断的精确度和功效。美国放射学会等领先机构开展的研究表明,检测方法的进步已将早期诊断率提高了约 30%。

这些进步不仅提高了患者的护理标准,也为专注于开发尖端解决方案的放射性药物制造商创造了巨大的增长机会。随着医院和治疗中心对先进核医学技术的投资不断增加,对复杂放射性药物的需求将持续增长,从而为市场进一步扩张奠定基础。

靶向治疗日益受到青睐

p全球放射性药物市场行业正受益于医疗专业人员和患者对靶向治疗日益增长的偏好。随着对治疗方案认识的提高,研究表明,目前约 40% 的肿瘤学家选择将基于放射性药物的疗法作为其治疗方案的一部分。这种转变可以归因于与传统疗法相比,这些疗法疗效更佳且副作用更少。

欧洲肿瘤内科学会 (ESMO) 等组织正在积极推广靶向治疗,并提供资源强调其重要性。因此,随着越来越多的医疗保健提供者将放射性药物纳入标准治疗方案,这一趋势正在对市场增长产生积极影响,从而推动市场需求和创新。

放射性药物市场细分洞察

h3

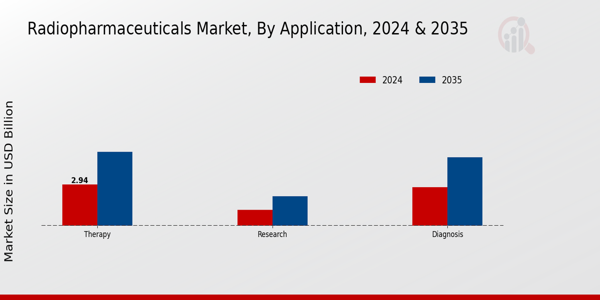

放射性药物市场应用洞察 p全球放射性药物市场正在经历大幅增长,尤其是在其应用领域,包括诊断、

纳米疗法和研究。2024 年,该领域的市场估值为 68.1 亿美元,凸显了其在医疗保健行业的关键作用。诊断应用预计在 2024 年实现 25 亿美元的收入,预计到 2035 年将增至 45 亿美元,这表明对利用放射性药物进行早期检测疾病的先进成像技术和分子诊断技术的需求巨大。这一领域至关重要,因为准确及时的诊断对于有效的治疗计划和改善患者预后至关重要。在治疗应用方面,预计 2024 年的市场估值为 20 亿美元,到 2035 年将达到 40 亿美元。这反映了用于治疗各种癌症和其他严重疾病的靶向放射性核素疗法的应用日益广泛,强调了创新治疗方案的必要性,以提高治疗效果同时最大限度地减少副作用。

此外,预计研究应用在 2024 年将达到 23.1 亿美元,到 2035 年将增至 38 亿美元,这表明对放射性药物相关研发 (R) 的投资不断增加。这对于增进我们对疾病的了解和开发新的放射性药物至关重要。全球放射性药物市场收入的大部分来自诊断应用,由于慢性病患病率的上升和对更有效诊断工具的需求,诊断应用继续占据市场主导地位,显示了其在现实世界健康场景中的重要性。

此外,这些应用的市场增长受到技术进步、对放射性药物功效的认识不断提高以及医疗保健基础设施不断扩大的推动,特别是在发展中地区。然而,市场也面临着严格的监管框架和高制造成本等挑战。解决这些问题为创新和新市场进入者提供了机会,以增强全球放射性药物市场统计数据并促进行业扩张。

总体而言,由于全球对精确诊断和有效治疗的需求日益增长,应用领域在塑造医疗保健的未来方面发挥着至关重要的作用。

来源:初步研究、二次研究、MRFR 数据库和分析师评论

放射性药物市场类型洞察

p全球放射性药物市场分为诊断放射性药物和治疗放射性药物,这两种药物都在医疗保健领域发挥着至关重要的作用,尤其是在成像和治疗应用方面。2024 年,整体市场价值为 68.1 亿美元,显示出巨大的增长潜力。诊断性放射性药物对于各种成像技术至关重要,有助于早期发现和管理疾病,从而改善患者的治疗效果。

该领域对精准医疗的重视与行业对定制治疗的趋势相一致。另一方面,治疗性放射性药物对治疗癌症等疾病具有关键影响,靶向治疗的进步提高了疗效并减少了副作用。因此,该领域正在获得显著的吸引力,并在全球多个地区占据市场主导地位。总的来说,这些细分市场通过创新和对有效诊断和治疗方案不断增长的需求促进了整体市场的增长,凸显了全球放射性药物市场数据在应对当代医疗保健挑战方面的重要性。

放射性药物市场放射性药物类别洞察

p全球放射性药物市场正在经历显着增长,预计到 2024 年市场估值将达到 68.1 亿美元。这种增长源于医学成像和癌症治疗领域的进步,放射性药物在这些领域发挥着至关重要的作用。放射性药物类别包括放射性同位素、放射性标记化合物和放射性药物发生器等重要组成部分,每种成分都对市场做出了独特的贡献。放射性同位素对于诊断成像至关重要,可提供准确的疾病定位,从而增强治疗计划。

放射性标记化合物在靶向治疗中至关重要,通过有效地递送治疗剂,使精准医疗成为现实。放射性药物发生器促进了放射性同位素的现场生产,确保其可用于各种医疗应用。快速生成这些必需材料的能力支持了对个性化治疗方案日益增长的需求。

市场增长也受到核医学意识增强、监管审批改善和技术进步的影响。然而,严格的安全法规需求和高昂的生产成本等挑战可能会影响市场动态。全球放射性药物市场数据反映出一个强劲的行业,该行业有望在创新和对靶向治疗日益重视的推动下继续扩张。

放射性药物市场最终用途洞察

p2024 年全球放射性药物市场价值为 68.1 亿美元,并显示出强劲的增长轨迹,到 2035 年将达到 123 亿美元,这得益于 2025 年至 2035 年 5.53 的复合年增长率。按最终用途细分的市场涵盖医院、诊断成像中心和研究机构等关键领域。医院在放射性药物的应用中发挥着至关重要的作用,特别是在治疗和诊断程序中,因此占有相当大的市场收入份额。

诊断成像中心是核医学应用的重要设施,强调了准确成像在患者诊断和管理中的重要性。此外,研究机构为放射性药物的进步做出了贡献,专注于创新应用和放射性示踪剂的开发,从而推动未来的市场潜力。最终用途的多样化不仅促进了行业的大幅增长,而且还满足了全球对靶向治疗和创新成像解决方案日益增长的需求,确保改善患者的治疗效果。

全球放射性药物市场的不断发展反映了这些产品越来越多地融入医疗保健实践,技术进步和适应症的扩大带来了机遇。

放射性药物市场区域洞察

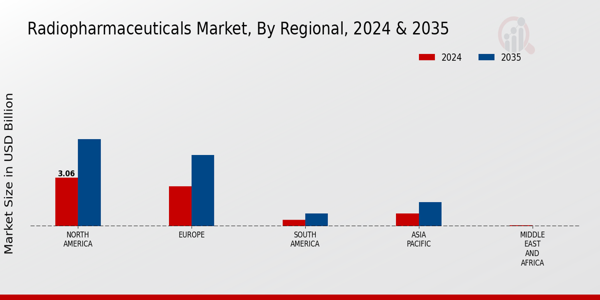

p全球放射性药物市场在各个地区都经历了显着增长,其中北美处于领先地位。 2024 年,北美的市场价值为 28 亿美元,占据市场多数股权,预计到 2035 年将达到 51 亿美元。紧随其后的是欧洲,2024 年的估值为 18 亿美元,到 2035 年将增至 32 亿美元,这得益于核医学的进步和肿瘤学应用的增加。

亚太地区 (APAC) 将在 2024 年贡献 15 亿美元,预计到 2035 年将增长到 27 亿美元,突显了其由于人口增长和医疗基础设施投资而产生的潜力。南美的市场估值在 2024 年为 5 亿美元,预计到 2035 年将达到 9 亿美元,表明随着医疗服务的改善而稳步增长。中东和非洲 (MEA) 子市场规模最小,2024 年价值 0.21 亿美元,预计到 2035 年将增长到 0.4 亿美元。

尽管监管障碍和高生产成本等挑战依然存在,但对靶向癌症治疗和诊断放射性药物的需求不断增长推动了市场扩张。总体而言,全球放射性药物市场细分揭示出一个强劲而充满活力的区域格局,不同市场之间存在不同的增长机遇和挑战。

来源:初步研究、二次研究、MRFR 数据库和分析师评论

放射性药物市场主要参与者和竞争洞察:

p全球放射性药物市场竞争日益激烈,这得益于核医学的进步,肿瘤学、心脏病学和神经病学应用的不断增长,以及对诊断和治疗程序日益增长的需求。该市场的特点是参与者众多,致力于放射性药物产品和技术的创新。竞争格局受到法规遵从性需求、高生产成本以及持续研发的必要性的影响。该领域的公司正努力通过战略合作、合并和收购来获得市场份额,并扩大其全球分销网络。

对于旨在在这个充满活力的市场中站稳脚跟的公司来说,跟上技术进步的步伐并满足患者多样化的医疗保健需求仍然至关重要。Northstar Medical Radioisotopes 在全球放射性药物市场占有重要地位,主要因其致力于开发和生产高质量的放射性同位素而闻名。该公司以其在供应链解决方案方面的创新和环保技术的引入而著称,这些技术提高了放射性药物生产的可持续性。

Northstar Medical Radioisotopes 利用先进的制造工艺来确保放射性药物的可靠供应,这在积极满足医疗保健提供者的需求的同时,也保持严格的质量标准。该公司高度重视与医疗机构和研究组织的合作,这也使其能够有效提升其在市场上的地位,推动显着增长。Bracco Imaging 是全球放射性药物市场的另一个主要参与者,以提供医学成像和造影剂领域的创新解决方案而闻名。

该公司凭借其全面的产品组合脱颖而出,专注于提高诊断精度,特别是在肿瘤学和神经病学领域。 Bracco Imaging 致力于研发,使其能够推出符合不断发展的医疗保健要求的尖端放射性药物。该公司的战略并购进一步巩固了其市场地位,使其能够在全球范围内扩展运营能力和产品供应。 Bracco Imaging 的优势在于其创新的产品线和成熟的分销渠道,可最大限度地覆盖全球医疗机构。

放射性药物市场的主要公司包括:

ul

- Northstar Medical Radioisotopes

- Bracco Imaging

- Nordion

- Advanced Accelerator Applications

- United Imaging Healthcare

- Lantheus

- GE Healthcare

- Cleveland Clinic

- Novartis

- Telix Pharmaceuticals

- Bayer

- Elekta

- Cardinal Health

- Siemens Healthineers

- Itheon制药

h3放射性药物市场及行业发展 p

Clarity Pharmaceuticals:前列腺癌生化复发的注册性 III 期 AMPLIFY 试验启动。2025 年 5 月,Clarity 宣布启动其用于前列腺癌生化复发 (BCR) 的显像剂 64Cu-SAR-bisPSMA 的第二次注册 III 期试验。该试验旨在为 FDA 的批准提供充分的证据。NorthStar Medical Radioisotopes, LLC:虽然其网站上的新闻大多早于 6 个月的窗口期,并附有具体日期,但 NorthStar 的新闻栏目重点介绍了他们在以下方面的持续努力:供应需求:他们通过确保供应在促进放射性药物公司成功方面发挥的作用。 新生产设施:过去的公告(尽管已超过6个月,但表明正在进行投资)表明他们正在进行扩张,以满足对钼-99等放射性同位素日益增长的需求。

Lantheus Holdings, Inc.: strongLantheus 宣布将 SPECT 业务出售给 SHINE Technologies。2025 年 5 月,Lantheus 达成最终协议,将其单光子发射计算机断层扫描 (SPECT) 业务出售给 SHINE Technologies。此次交易使 Lantheus 能够专注于其创新 PET 放射诊断和微泡的商业组合,并推进其放射性药物管道。

全球放射性药物市场最近经历了几项重大发展。诊断成像和治疗应用的持续进步,尤其是 Northstar Medical Radioisotopes、Bracco Imaging 和 Lantheus 等公司的参与,一直在塑造市场。 2023 年 4 月,GE 医疗宣布推出一种旨在增强 PET 扫描的新型分子成像设备,有望提高诊断准确性。

此外,2023 年 6 月,高级加速器应用部门透露,其放射性配体疗法获得了某些癌症治疗的加速批准,表明靶向治疗的接受度日益提高。在并购方面,西门子医疗于 2021 年 3 月完成了对瓦里安医疗系统的收购,增强了其在肿瘤领域的产品组合,进一步刺激了对放射性药物的需求。拜耳和诺华等公司的市场估值一直在上升,反映出对研发计划的投资增加,并推动了整个行业的增长。全球治疗方案的重大转变和癌症发病率的上升也导致对放射性药物的需求呈指数级增长,过去两年的增长轨迹尤为强劲。

放射性药物市场细分洞察

h3

放射性药物市场应用展望 ul

h3

放射性药物市场类型展望 ul

h3

放射性药物市场放射性药物类别展望 ul

h3

放射性药物市场最终用途展望 ul

h3

放射性药物市场区域展望 ul