What is the current valuation of the Procurement as a Service Market?

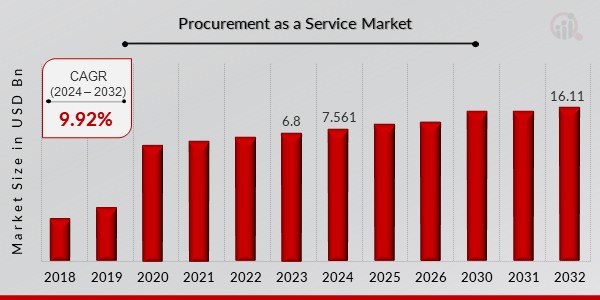

The Procurement as a Service Market was valued at 7.562 USD Billion in 2024.

What is the projected market size for the Procurement as a Service Market by 2035?

The market is projected to reach 21.41 USD Billion by 2035.

What is the expected CAGR for the Procurement as a Service Market from 2025 to 2035?

The expected CAGR for the market during the forecast period 2025 - 2035 is 9.92%.

Which segments are included in the Procurement as a Service Market?

Key segments include Transaction Management, Strategic Sourcing, Process Management, Spend Management, Category Management, and Contract Management.

How do large enterprises compare to small-medium enterprises in the Procurement as a Service Market?

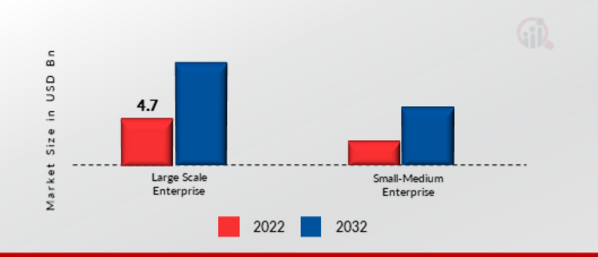

In 2024, large enterprises accounted for 5.0 USD Billion, while small-medium enterprises represented 2.562 USD Billion.

What are the leading industries utilizing Procurement as a Service?

Leading industries include Travel and Hospitality, Manufacturing, Healthcare, Retail, Consumer Goods, Energy and Utilities, Banking, Insurance, Financial Services, and IT and Telecom.

Which companies are considered key players in the Procurement as a Service Market?

Key players include Coupa Software, GEP Worldwide, Jaggaer, SAP Ariba, Ivalua, Procurify, SynerTrade, Zycus, and Tradeshift.

What was the valuation of Transaction Management in 2024?

Transaction Management was valued at 1.5 USD Billion in 2024 and is projected to grow to 4.2 USD Billion.

What is the projected growth for Spend Management in the Procurement as a Service Market?

Spend Management is expected to grow from 1.5 USD Billion in 2024 to 4.3 USD Billion by 2035.

How does the Contract Management segment perform in the market?

Contract Management was valued at 0.3 USD Billion in 2024 and is projected to reach 0.8 USD Billion by 2035.