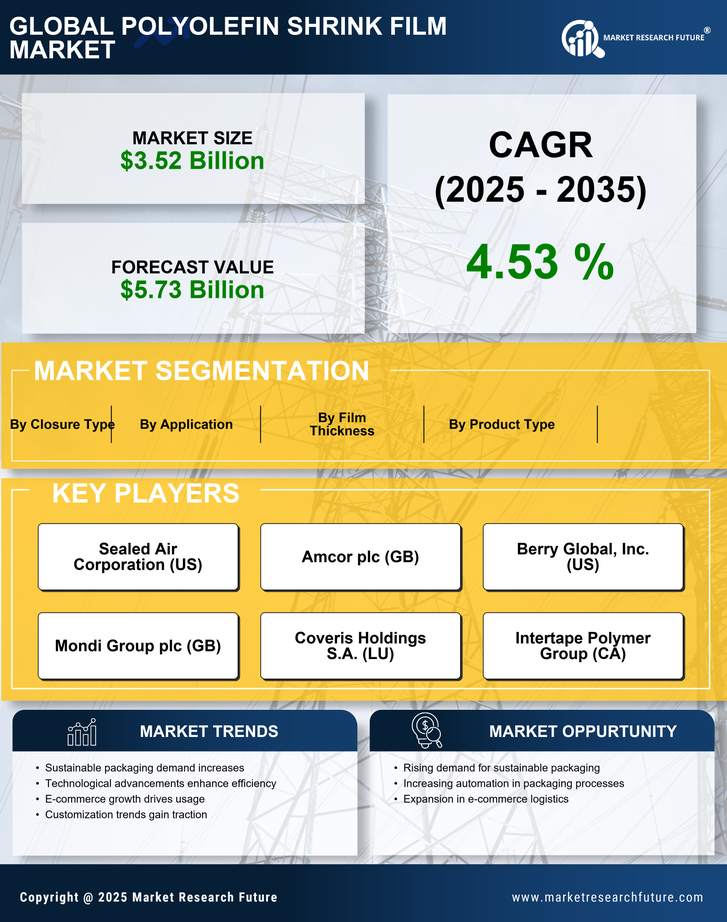

聚烯烃收缩膜市场细分

\n\n

\n

\n

- \n

- \n

聚烯烃收缩膜市场按应用(亿美元,2019-2032)

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

\n

- \n

- \n

聚烯烃收缩膜市场按产品类型(亿美元,2019-2032)

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

\n

- \n

- \n

聚烯烃收缩膜市场按膜厚度(亿美元,2019-2032)

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

\n

- \n

- \n

聚烯烃收缩膜市场按封闭类型(亿美元,2019-2032)

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

\n

- \n

- \n

聚烯烃收缩膜市场按地区(亿美元,2019-2032)

\n- \n

- \n

北美

\n \n - \n

欧洲

\n \n - \n

南美

\n \n - \n

亚太

\n \n - \n

中东和非洲

\n \n

\n - \n

\n

聚烯烃收缩膜市场地区展望(亿美元,2019-2032)

\n\n

\n

- \n

- \n

北美展望(亿美元,2019-2032)

\n- \n

- \n

北美聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

北美聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

北美聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

北美聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

北美聚烯烃收缩膜市场按地区类型

\n- \n

- \n

美国

\n \n - \n

加拿大

\n \n

\n - \n

- \n

美国展望(亿美元,2019-2032)

\n \n - \n

美国聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

美国聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

美国聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

美国聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

加拿大展望(亿美元,2019-2032)

\n \n - \n

加拿大聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

加拿大聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

加拿大聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

加拿大聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

\n - \n

- \n

欧洲展望(亿美元,2019-2032)

\n- \n

- \n

欧洲聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

欧洲聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

欧洲聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

欧洲聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

欧洲聚烯烃收缩膜市场按地区类型

\n- \n

- \n

德国

\n \n - \n

英国

\n \n - \n

法国

\n \n - \n

俄罗斯

\n \n - \n

意大利

\n \n - \n

西班牙

\n \n - \n

欧洲其他地区

\n \n

\n - \n

- \n

德国展望(亿美元,2019-2032)

\n \n - \n

德国聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

德国聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

德国聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

德国聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

英国展望(亿美元,2019-2032)

\n \n - \n

英国聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

英国聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

英国聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

英国聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

法国展望(亿美元,2019-2032)

\n \n - \n

法国聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

法国聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

法国聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

法国聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

俄罗斯展望(亿美元,2019-2032)

\n \n - \n

俄罗斯聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

俄罗斯聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

俄罗斯聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

俄罗斯聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

意大利展望(亿美元,2019-2032)

\n \n - \n

意大利聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

意大利聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

意大利聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

意大利聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

西班牙展望(亿美元,2019-2032)

\n \n - \n

西班牙聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

西班牙聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

西班牙聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

西班牙聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

欧洲其他地区展望(亿美元,2019-2032)

\n \n - \n

欧洲其他地区聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

欧洲其他地区聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

欧洲其他地区聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

欧洲其他地区聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

\n - \n

- \n

亚太展望(亿美元,2019-2032)

\n- \n

- \n

亚太聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

亚太聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

亚太聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

亚太聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

亚太聚烯烃收缩膜市场按地区类型

\n- \n

- \n

中国

\n \n - \n

印度

\n \n - \n

日本

\n \n - \n

韩国

\n \n - \n

马来西亚

\n \n - \n

泰国

\n \n - \n

印度尼西亚

\n \n - \n

亚太其他地区

\n \n

\n - \n

- \n

中国展望(亿美元,2019-2032)

\n \n - \n

中国聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

中国聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

中国聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

中国聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

印度展望(亿美元,2019-2032)

\n \n - \n

印度聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

印度聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

印度聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

印度聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

日本展望(亿美元,2019-2032)

\n \n - \n

日本聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

日本聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

日本聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

日本聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

韩国展望(亿美元,2019-2032)

\n \n - \n

韩国聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

韩国聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

韩国聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

韩国聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

马来西亚展望(亿美元,2019-2032)

\n \n - \n

马来西亚聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

马来西亚聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

马来西亚聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

马来西亚聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

泰国展望(亿美元,2019-2032)

\n \n - \n

泰国聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

泰国聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

泰国聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

泰国聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

印度尼西亚展望(亿美元,2019-2032)

\n \n - \n

印度尼西亚聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

印度尼西亚聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

印度尼西亚聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

印度尼西亚聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

亚太其他地区展望(亿美元,2019-2032)

\n \n - \n

亚太其他地区聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

亚太其他地区聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

亚太其他地区聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

亚太其他地区聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

\n - \n

- \n

南美展望(亿美元,2019-2032)

\n- \n

- \n

南美聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

南美聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

南美聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

南美聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

南美聚烯烃收缩膜市场按地区类型

\n- \n

- \n

巴西

\n \n - \n

墨西哥

\n \n - \n

阿根廷

\n \n - \n

南美其他地区

\n \n

\n - \n

- \n

巴西展望(亿美元,2019-2032)

\n \n - \n

巴西聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

巴西聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

巴西聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

巴西聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

墨西哥展望(亿美元,2019-2032)

\n \n - \n

墨西哥聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

墨西哥聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

墨西哥聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

墨西哥聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

阿根廷展望(亿美元,2019-2032)

\n \n - \n

阿根廷聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

阿根廷聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

阿根廷聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

阿根廷聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

南美其他地区展望(亿美元,2019-2032)

\n \n - \n

南美其他地区聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

南美其他地区聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

南美其他地区聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

南美其他地区聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

\n - \n

- \n

中东和非洲展望(亿美元,2019-2032)

\n- \n

- \n

中东和非洲聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

中东和非洲聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

中东和非洲聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

中东和非洲聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

中东和非洲聚烯烃收缩膜市场按地区类型

\n- \n

- \n

海湾合作委员会国家

\n \n - \n

南非

\n \n - \n

中东和非洲其他地区

\n \n

\n - \n

- \n

海湾合作委员会国家展望(亿美元,2019-2032)

\n \n - \n

海湾合作委员会国家聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

海湾合作委员会国家聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

海湾合作委员会国家聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

海湾合作委员会国家聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

南非展望(亿美元,2019-2032)

\n \n - \n

南非聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

南非聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

南非聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

南非聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

- \n

中东和非洲其他地区展望(亿美元,2019-2032)

\n \n - \n

中东和非洲其他地区聚烯烃收缩膜市场按应用类型

\n- \n

- \n

食品和饮料包装

\n \n - \n

制药包装

\n \n - \n

工业包装

\n \n - \n

建筑和建筑材料

\n \n - \n

耐用消费品包装

\n \n

\n - \n

- \n

中东和非洲其他地区聚烯烃收缩膜市场按产品类型

\n- \n

- \n

聚丙烯(PP)

\n \n - \n

聚乙烯(PE)

\n \n - \n

乙烯-醋酸乙烯共聚物(EVA)

\n \n - \n

聚酰胺(PA)

\n \n - \n

聚对苯二甲酸乙二醇酯(PET)

\n \n

\n - \n

- \n

中东和非洲其他地区聚烯烃收缩膜市场按膜厚度类型

\n- \n

- \n

低于25微米

\n \n - \n

25-50微米

\n \n - \n

50-100微米

\n \n - \n

高于100微米

\n \n

\n - \n

- \n

中东和非洲其他地区聚烯烃收缩膜市场按封闭类型

\n- \n

- \n

热封

\n \n - \n

冷封

\n \n - \n

脉冲封

\n \n - \n

超声波封

\n \n

\n - \n

\n - \n