What is the projected market valuation of the Pneumatic Components Market by 2035?

The Pneumatic Components Market is projected to reach a valuation of 25.35 USD Billion by 2035.

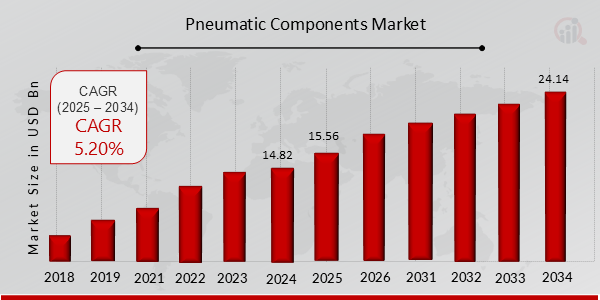

What was the market valuation of the Pneumatic Components Market in 2024?

In 2024, the Pneumatic Components Market was valued at 14.82 USD Billion.

What is the expected CAGR for the Pneumatic Components Market during the forecast period 2025 - 2035?

The expected CAGR for the Pneumatic Components Market during the forecast period 2025 - 2035 is 5.0%.

Which application segments are expected to show significant growth in the Pneumatic Components Market?

The Food and Beverage application segment is anticipated to grow from 3.0 to 5.0 USD Billion by 2035.

What are the key players in the Pneumatic Components Market?

Key players in the Pneumatic Components Market include Festo, Parker Hannifin, SMC Corporation, and Bosch Rexroth.

How does the Industrial Automation segment perform in the Pneumatic Components Market?

The Industrial Automation segment was valued at 5.0 USD Billion in 2024 and is expected to grow to 8.5 USD Billion by 2035.

What is the projected growth for the Actuators segment in the Pneumatic Components Market?

The Actuators segment is projected to increase from 3.5 to 6.0 USD Billion by 2035.

Which technology segment is expected to have the highest valuation by 2035?

The Compressed Air Technology segment is expected to reach a valuation of 7.7 USD Billion by 2035.

What is the expected growth for the Cylinders component in the Pneumatic Components Market?

The Cylinders component is anticipated to grow from 5.0 to 8.5 USD Billion by 2035.

How does the Pneumatic Components Market compare to other industrial markets?

The Pneumatic Components Market shows robust growth potential, with a projected increase from 14.82 USD Billion in 2024 to 25.35 USD Billion by 2035.