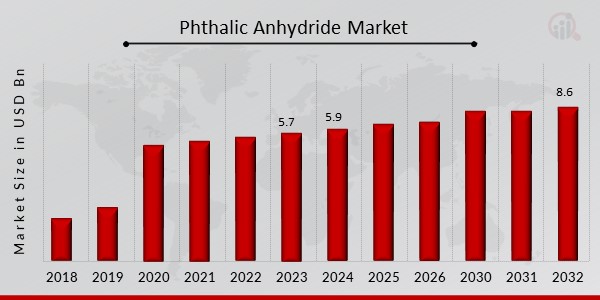

What is the current valuation of the Phthalic Anhydride Market as of 2024?

The Phthalic Anhydride Market was valued at 5.9 USD Billion in 2024.

What is the projected market valuation for Phthalic Anhydride by 2035?

The market is projected to reach 8.706 USD Billion by 2035.

What is the expected CAGR for the Phthalic Anhydride Market during the forecast period 2025 - 2035?

The expected CAGR for the market during 2025 - 2035 is 3.6%.

Which applications are the largest segments in the Phthalic Anhydride Market?

The largest application segments include Plasticizers, with a valuation range of 2.5 to 3.5 USD Billion.

How do the end-user segments contribute to the Phthalic Anhydride Market?

End-user segments such as Automotive and Building & Construction are projected to contribute 1.5 to 2.1 USD Billion and 1.2 to 1.8 USD Billion, respectively.

Who are the key players in the Phthalic Anhydride Market?

Key players include BASF SE, ExxonMobil Chemical, and Mitsubishi Gas Chemical Company, among others.

What is the valuation range for Phthalate esters in the derivative segment?

Phthalate esters are projected to have a valuation range of 2.5 to 3.5 USD Billion.

What role do flame retardants play in the Phthalic Anhydride Market?

Flame retardants are expected to contribute between 0.7 and 1.0 USD Billion in the application segment.

How does the healthcare sector impact the Phthalic Anhydride Market?

The healthcare sector is anticipated to contribute between 0.7 and 1.0 USD Billion in the end-user segment.

What is the projected growth for the unsaturated polyester resin segment?

The unsaturated polyester resin segment is projected to grow from 1.2 to 1.8 USD Billion.