What is the projected market valuation of the Cryogenic Valve Market by 2035?

The Cryogenic Valve Market is projected to reach a valuation of 4.537 USD Billion by 2035.

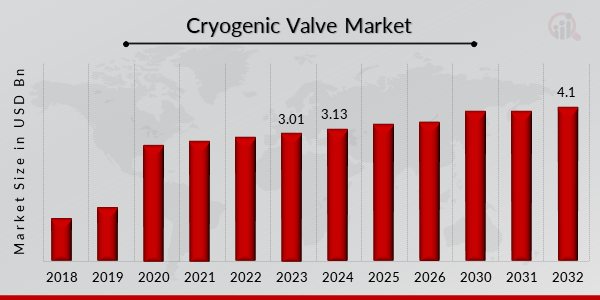

What was the market valuation of the Cryogenic Valve Market in 2024?

In 2024, the Cryogenic Valve Market was valued at 3.13 USD Billion.

What is the expected CAGR for the Cryogenic Valve Market during the forecast period 2025 - 2035?

The expected CAGR for the Cryogenic Valve Market during the forecast period 2025 - 2035 is 3.43%.

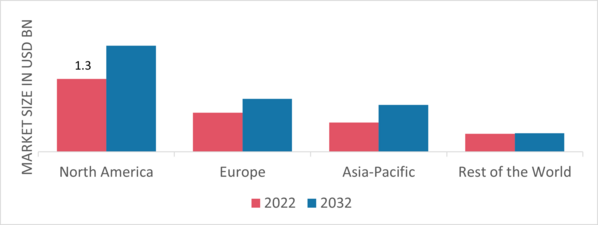

Which segments are included in the Cryogenic Valve Market analysis?

The Cryogenic Valve Market analysis includes segments such as Gas, Type, End-Use, and Application.

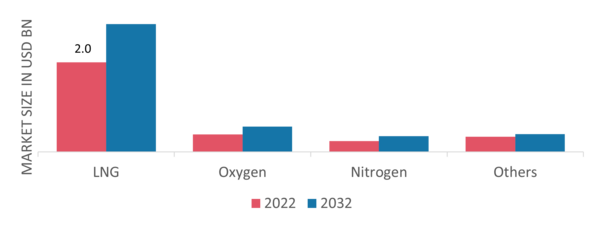

What are the projected valuations for the LNG segment in the Cryogenic Valve Market?

The LNG segment is projected to grow from 1.25 USD Billion to 1.75 USD Billion during the forecast period.

Which key players dominate the Cryogenic Valve Market?

Key players in the Cryogenic Valve Market include Parker Hannifin, Emerson Electric, and Flowserve Corporation.

What is the projected valuation for the Ball Valve segment by 2035?

The Ball Valve segment is expected to grow from 0.85 USD Billion to 1.25 USD Billion by 2035.

How does the Food & Beverage sector contribute to the Cryogenic Valve Market?

The Food & Beverage sector is projected to contribute between 0.75 USD Billion and 1.0 USD Billion during the forecast period.

What is the expected growth for the Tanks & Cold Boxes application in the Cryogenic Valve Market?

The Tanks & Cold Boxes application is projected to grow from 1.25 USD Billion to 1.75 USD Billion by 2035.

What is the significance of the Check Valve segment in the Cryogenic Valve Market?

The Check Valve segment is expected to grow from 0.55 USD Billion to 0.8 USD Billion during the forecast period 2025 - 2035.