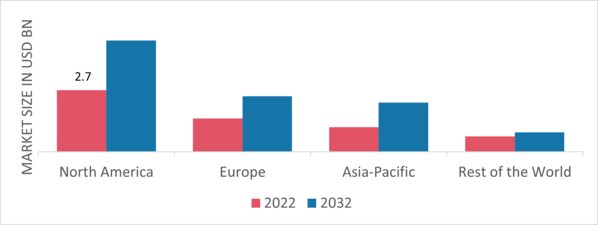

What is the projected market valuation of the Busbar Trunking System Market by 2035?

The Busbar Trunking System Market is projected to reach a valuation of 12.17 USD Billion by 2035.

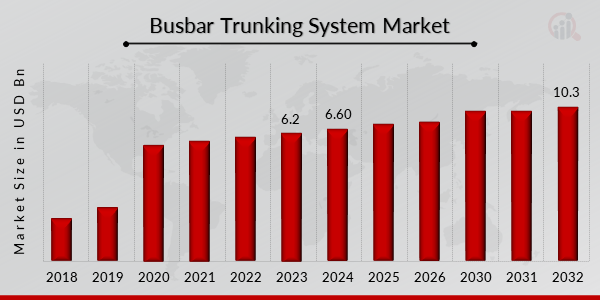

What was the market valuation of the Busbar Trunking System in 2024?

In 2024, the overall market valuation of the Busbar Trunking System was 6.6 USD Billion.

What is the expected CAGR for the Busbar Trunking System Market during the forecast period 2025 - 2035?

The expected CAGR for the Busbar Trunking System Market during the forecast period 2025 - 2035 is 5.72%.

Which companies are considered key players in the Busbar Trunking System Market?

Key players in the Busbar Trunking System Market include Schneider Electric, Siemens, ABB, Eaton, General Electric, Legrand, C&S Electric, Mitsubishi Electric, and Rittal.

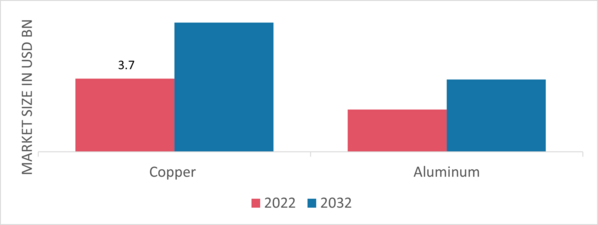

What are the projected values for copper and aluminum conductors in the Busbar Trunking System Market?

The projected values for copper conductors are expected to reach 7.12 USD Billion, while aluminum conductors may reach 5.05 USD Billion.

How do the insulation segments of air and sandwich compare in terms of projected market value?

The air insulation segment is projected to reach 4.73 USD Billion, whereas the sandwich insulation segment is expected to reach 7.44 USD Billion.

What are the anticipated market values for different power rating segments in the Busbar Trunking System Market?

The anticipated market values for power rating segments include 4.67 USD Billion for low, 4.0 USD Billion for medium, and 2.33 USD Billion for high ratings.

What is the expected market growth for the industrial and commercial end-user segments?

The industrial end-user segment is projected to reach 4.0 USD Billion, while the commercial segment may reach 2.5 USD Billion.

What is the projected market value for the transportation end-user segment by 2035?

The transportation end-user segment is expected to reach a market value of 3.67 USD Billion by 2035.

How does the Busbar Trunking System Market's growth potential appear in comparison to its current valuation?

The growth potential of the Busbar Trunking System Market appears robust, with a projected increase from 6.6 USD Billion in 2024 to 12.17 USD Billion by 2035.