What is the projected market valuation of the Blood Coagulation Testing Market by 2035?

The Blood Coagulation Testing Market is projected to reach approximately 9.431 USD Billion by 2035.

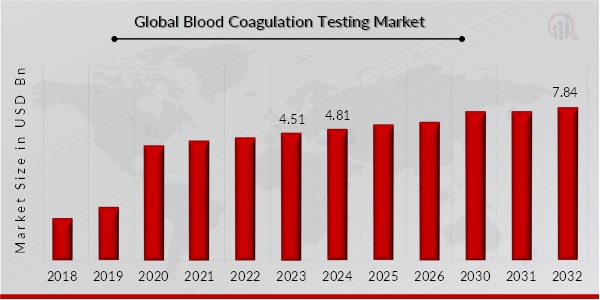

What was the market valuation of the Blood Coagulation Testing Market in 2024?

In 2024, the Blood Coagulation Testing Market was valued at 4.81 USD Billion.

What is the expected CAGR for the Blood Coagulation Testing Market during the forecast period 2025 - 2035?

The expected CAGR for the Blood Coagulation Testing Market during the forecast period 2025 - 2035 is 6.31%.

Which companies are considered key players in the Blood Coagulation Testing Market?

Key players in the Blood Coagulation Testing Market include Roche Diagnostics, Siemens Healthineers, Abbott Laboratories, and Thermo Fisher Scientific.

What are the main product segments in the Blood Coagulation Testing Market?

The main product segments in the Blood Coagulation Testing Market are Consumables, valued at 5.66 USD Billion, and Instruments, valued at 3.77 USD Billion.

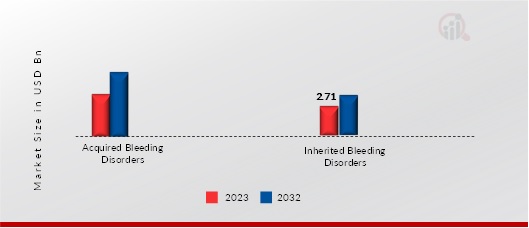

How do acquired and inherited bleeding disorders compare in market valuation?

Acquired bleeding disorders are projected to reach 4.8 USD Billion, while inherited bleeding disorders are expected to reach 4.63 USD Billion by 2035.

What is the market size for Prothrombin Time Testing by 2035?

Prothrombin Time Testing is projected to reach a market size of 2.4 USD Billion by 2035.

Which end-user segment is expected to dominate the Blood Coagulation Testing Market?

Hospitals and Clinics are expected to dominate the Blood Coagulation Testing Market, with a projected valuation of 2.88 USD Billion by 2035.

What is the anticipated growth for Activated Partial Thromboplastin Time (aPTT) Testing by 2035?

Activated Partial Thromboplastin Time (aPTT) Testing is anticipated to grow to a market size of 2.0 USD Billion by 2035.

How does the market for diagnostic centers compare to ambulatory care centers in 2035?

By 2035, the market for diagnostic centers is projected to reach 2.4 USD Billion, while ambulatory care centers are expected to reach 2.26 USD Billion.