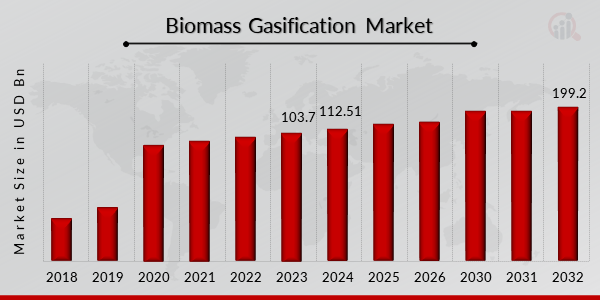

What is the current valuation of the Biomass Gasification Market as of 2024?

The Biomass Gasification Market was valued at 112.51 USD Billion in 2024.

What is the projected market valuation for the Biomass Gasification Market in 2035?

The market is projected to reach a valuation of 246.79 USD Billion by 2035.

What is the expected CAGR for the Biomass Gasification Market during the forecast period 2025 - 2035?

The expected CAGR for the Biomass Gasification Market during 2025 - 2035 is 7.4%.

Which fuel type segment is expected to dominate the Biomass Gasification Market?

The Wood fuel type segment is anticipated to dominate, with a valuation range of 45.0 to 100.0 USD Billion.

What are the projected valuations for the Animal Waste fuel type segment by 2035?

The Animal Waste fuel type segment is projected to range from 30.0 to 60.0 USD Billion by 2035.

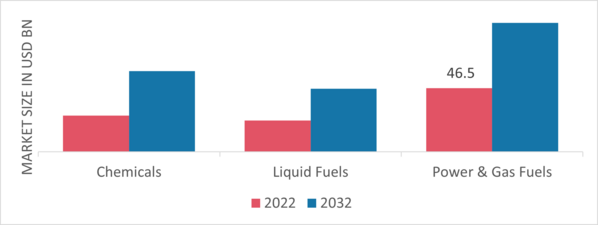

How does the Chemicals application segment perform in the Biomass Gasification Market?

The Chemicals application segment is expected to have a valuation range of 20.0 to 45.0 USD Billion.

What is the expected performance of the Power & Gas Fuels application segment by 2035?

The Power & Gas Fuels application segment is projected to reach a valuation between 62.51 and 131.79 USD Billion.

Who are the key players in the Biomass Gasification Market?

Key players include Valmet, Siemens, GE Renewable Energy, and Air Liquide, among others.

What role does Duke Energy play in the Biomass Gasification Market?

Duke Energy is one of the prominent players contributing to the growth and innovation in the Biomass Gasification Market.

What is the significance of the Others fuel type segment in the market?

The Others fuel type segment is projected to range from 37.51 to 86.79 USD Billion, indicating its relevance in the market.