来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论 strong来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

strong来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论 strong来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

strong来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论What is the current valuation of the Acute Hospital Care Market?

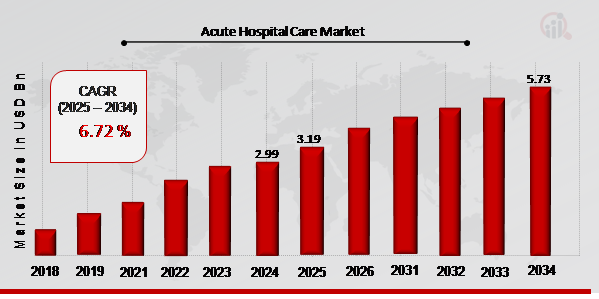

The Acute Hospital Care Market was valued at approximately 2988.17 USD Million in 2024.

What is the projected market size for the Acute Hospital Care Market by 2035?

The market is expected to reach approximately 6111.1 USD Million by 2035.

What is the expected CAGR for the Acute Hospital Care Market during the forecast period?

The market is projected to grow at a CAGR of 6.72% from 2025 to 2035.

Which service type segment has the highest valuation in the Acute Hospital Care Market?

Surgical Services had a valuation of 896.45 USD Million in 2024, indicating strong demand.

How do patient demographics impact the Acute Hospital Care Market?

In 2024, Adult Patients represented a significant segment with a valuation of 1500.0 USD Million.

What are the key players in the Acute Hospital Care Market?

Prominent players include HCA Healthcare, Tenet Healthcare, and Mayo Clinic, among others.

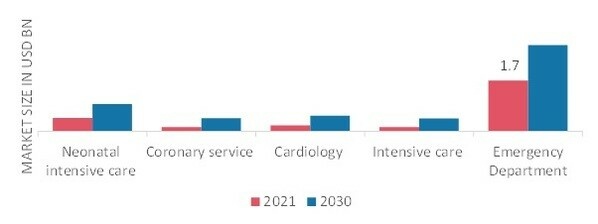

What is the valuation of the Intensive Care segment in the Acute Hospital Care Market?

The Intensive Care segment was valued at 596.45 USD Million in 2024.

How does the payment model affect the Acute Hospital Care Market?

Private Insurance accounted for a valuation of 1194.09 USD Million in 2024, highlighting its importance.

What is the valuation of outpatient care in the Acute Hospital Care Market?

Outpatient Care was valued at 800.0 USD Million in 2024, reflecting its growing relevance.

Which clinical specialty segment shows potential for growth in the Acute Hospital Care Market?

Cardiology, with a valuation of 597.63 USD Million in 2024, appears poised for future growth.