시장 하이라이트

저자

댓글 남기기

Searching...

출처: 2차 조사, 1차 조사, MRFR 데이터베이스 및 분석가 리뷰

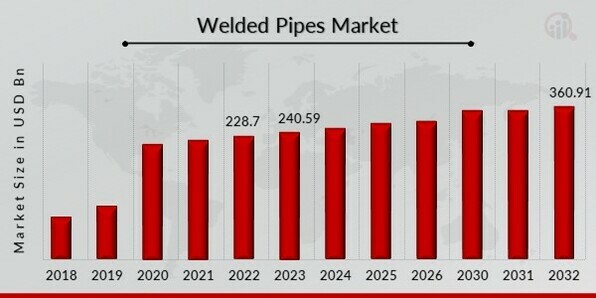

출처: 2차 조사, 1차 조사, MRFR 데이터베이스 및 분석가 리뷰미국 석유 및 가스 산업의 발전으로 인해 용접 파이프 시장은 예측 기간 동안 꾸준히 성장할 것으로 예상됩니다. 최근 비전통 석유 및 가스 자원의 발견으로 2019년 미국의 석유 매장량은 680억 배럴 이상으로 증가했으며, 천연가스 매장량은 432조 세제곱피트에 달했습니다. 2019년 미국은 석유 생산량의 17.5%, 가스 생산량의 23.2%를 차지했습니다. 앞으로 몇 년 동안 이러한 수치는 증가할 가능성이 높습니다.미국의 원유 생산량은 2019년에 일일 17,3045천 배럴로 증가했고, 2018년에는 일일 11,801천 배럴을 넘어섰습니다.430억 달러 규모의 알래스카 LNG 액화 시설과 330억 달러 규모의 캐머런 LNG 액화 시설을 포함하는 미국의 향후 예측은 강관과 튜브를 포함한 석유 및 가스 장비에 대한 수요를 늘릴 가능성이 높습니다.이러한 모든 요인은 용접 파이프 시장의 성장에 기여하며 예측 기간 동안 계속될 것으로 예상됩니다.파이프에 대한 수요는 증가할 것으로 예상됩니다.더 저렴한 운송 수단에 대한 필요성이 커질 것입니다. 영어: 각 운송 수단(항공, 해상, 선박, 파이프)은 단위 중량당 단위 거리당 유체 이동 비용을 10배나 줄입니다.따라서 용접 파이프 시장 수익을 견인합니다.

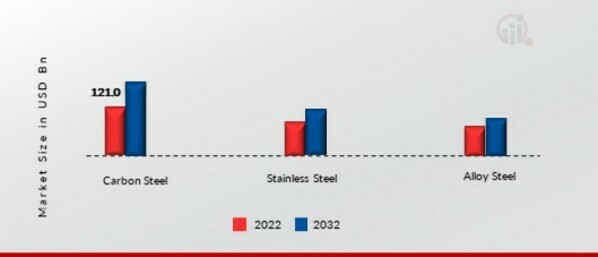

그림 1: 재료별 용접 파이프 시장, 2022년 및 2032년(10억 달러)

출처: 2차 조사, 1차 조사, MRFR 데이터베이스 및 분석가 검토

또한 시장 보고서에서 연구한 주요 국가는 미국, 캐나다, 독일, 프랑스, 한국, 영국, 스페인, 중국, 이탈리아, 일본, 인도, 호주 및 브라질입니다.

그림 2: 지역별 용접 파이프 시장 점유율 2022(10억 달러)

출처: 2차 조사, 1차 조사, MRFR 데이터베이스 및 분석가 검토

북부 미국 용접 파이프 시장은 건설 업체들의 부동산 투자 증가로 건설 사업이 크게 성장하면서 두 번째로 큰 시장 점유율을 차지하고 있습니다. 또한, 미국 용접 파이프 시장은 가장 큰 시장 점유율을 기록했으며, 캐나다 용접 파이프 시장은 북미 지역에서 가장 빠르게 성장하는 시장이었습니다.

유럽 용접 파이프 시장은 2023년부터 2032년까지 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 인프라 개선, 환경 문제 증가, 그리고 비용 효율적인 건설로의 전환이 유럽 용접 파이프 시장의 성장을 견인하고 있습니다. 또한, 독일 용접 파이프 시장은 가장 큰 시장 점유율을 기록했으며, 영국 용접 파이프 시장은 유럽에서 가장 빠르게 성장하는 시장이었습니다.

노바크 테크놀로지스(Novarc Technologies)는 밴쿠버에 본사를 둔 풀스택 로봇 공학 회사로, 로봇 용접 애플리케이션용 협동로봇과 AI 시스템의 설계 및 상용화를 전문으로 합니다. 캐나다의 협동로봇 분야 선구자인 노바크는 까다로운 산업 자동화 문제를 해결할 헌신적인 엔지니어와 과학자 팀을 보유하고 있습니다. Novarc의 스풀 용접 로봇(SWR)은 파이프 용접 분야에서 최초로 개발된 제품입니다. 2022년 8월, Novarc Technologies Inc.는 Lincoln Electric과 협력하여 회사의 자동화된 코봇 파이프 용접 솔루션을 강화한다고 발표했습니다. Novarc는 이번 파트너십의 일환으로 Lincoln Electric의 특허받은 표면 장력 전달(STR) 루트 패스 기술 및 HyperFill 트윈 와이어 MIG 용접 솔루션을 포함한 용접 기술을 자사의 자동화된 코봇 파이프 용접 시스템에 통합할 예정입니다.

2023년 6월: 모로코 산업통상부는 모로코 튜브 및 파이프 제조업체 협회(Association de Fabricants de Tubes et de Profiles en Acier du Maroc)의 신청에 따라 철강 용접 튜브 및 파이프 수입에 적용되는 세이프가드 조치에 대한 첫 번째 일몰 검토 조사를 시작했습니다.

What is the projected market valuation of the Welded Pipes Market by 2035?

The Welded Pipes Market is projected to reach a valuation of 412.56 USD Billion by 2035.

What was the overall market valuation of the Welded Pipes Market in 2024?

In 2024, the overall market valuation of the Welded Pipes Market was 253.1 USD Billion.

What is the expected CAGR for the Welded Pipes Market during the forecast period 2025 - 2035?

The expected CAGR for the Welded Pipes Market during the forecast period 2025 - 2035 is 4.54%.

Which materials dominate the Welded Pipes Market in terms of valuation?

Carbon Steel, Stainless Steel, and Alloy Steel are the dominant materials, with Carbon Steel valued at 101.24 USD Billion in 2024.

What are the key applications driving the Welded Pipes Market?

Key applications include Oil & Gas, Power Generation, and Infrastructure & Construction, with Oil & Gas valued at 80.0 USD Billion in 2024.

Who are the leading players in the Welded Pipes Market?

Leading players in the Welded Pipes Market include Tenaris, JFE Steel Corporation, and Nippon Steel Corporation.

이 보고서의 무료 샘플을 받으려면 아래 양식을 작성하십시오

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”