댓글 남기기

Request Free Sample

×

생물학 제제 시장 개요

pMRFR 분석에 따르면, 2023년 생물학 제제 시장 규모는 3,583억 달러(미화 10억 달러)로 추산되었습니다. 생물학 제제 시장 산업은 2024년 3,745억 7,000만 달러에서 2035년 6,100억 달러(미화 10억 달러)로 성장할 것으로 예상됩니다. 예측 기간(2025년~2035년) 동안 생물학 제제 시장의 연평균 성장률(CAGR)은 약 4.54%로 예상됩니다.주요 생물학 제제 시장 동향 요약

p글로벌 생물학 제제 시장은 현재 의료 수요 증가와 생명공학의 발전에 힘입어 여러 가지 중요한 트렌드를 보이고 있습니다. 만성 질환 유병률의 전 세계적인 증가는 혁신적인 치료 솔루션에 대한 수요를 촉진하여 시장 성장의 중요한 원동력입니다. 개인 맞춤 의료로의 전환은 치료법 개발에 혁명을 일으키고 있으며, 각 환자의 고유한 요구와 상태에 맞춰 특별히 설계된 생물학적 제제가 탄생하고 있습니다. 또한, 오리지널 생물학적 제제보다 비용 효율적인 대안을 제공하는 바이오시밀러의 시장이 증가하고 있어 필수 치료법에 대한 접근성이 더욱 높아졌습니다. 이 시장은 이해관계자들에게 다양한 기회를 제공합니다. 특히 자가면역 질환과 암 분야에서 혁신적인 생물학적 치료제 개발을 위한 지속적인 연구 개발 노력은 상당한 성장 잠재력을 보여줍니다. 유전자 편집 및 세포 치료를 포함한 첨단 기술의 도입 또한 가속화되고 있으며, 이는 새로운 치료법 개발을 촉진하고 있습니다. 전 세계 정부가 생명공학 인프라에 투자하고 연구 계획을 지원함으로써 생물학적 제제 개발 환경이 더욱 강화되고 있습니다. 최근 동향에서 알 수 있듯이, 생물학적 제제의 복잡성에 적응하는 규제 프레임워크의 중요성이 점점 더 커지고 있습니다. 글로벌 규제 기관이 적시에 승인을 보장하기 위한 절차를 간소화하려는 노력을 통해 신제품이 시장에 출시되는 속도가 빨라질 수 있습니다. 또한 제약 회사와 학계 기관 간의 협력이 확대되면서 혁신이 촉진되고 연구 역량이 강화되며 새로운 치료법이 개발되고 있습니다. 전반적으로 글로벌 바이오의약품 시장은 혁신과 효과적인 의료 솔루션에 대한 절실한 요구에 힘입어 빠르게 발전하고 있습니다.

출처: 1차 조사, 2차 조사, MRFR 데이터베이스 및 분석가 리뷰

바이오의약품 시장 성장 동력

h3만성 질환 유병률 증가 p글로벌 바이오의약품 시장 산업은 당뇨병, 암, 자가면역 질환과 같은 만성 질환의 유병률 증가에 힘입어 상당한 성장을 경험하고 있습니다. 세계보건기구(WHO)에 따르면 만성 질환은 전 세계 사망자의 약 70%를 차지하며, 그 수는 급격히 증가할 것으로 예상되어 바이오의약품에 대한 수요가 급증할 것으로 예상됩니다. 예를 들어, 암 발생 건수만 해도 급격히 증가했으며, 2000년부터 2016년까지 전 세계적으로 암 발생률은 약 33% 증가했습니다.이러한 증가로 인해 미국 암 협회(American Cancer Society)와 영국 암 연구소(Cancer Research UK)와 같은 기관들은 생물학적 치료 옵션, 특히 단일클론 항체와 표적 치료에 막대한 투자를 하게 되었습니다. 이러한 치료 방식의 발전은 의료 시스템이 증가하는 만성 질환 부담을 효과적으로 해결하기 위해 더욱 효과적인 치료 프로토콜을 채택해야 하는 상황에서 글로벌 생물의약품 시장 확대에 직접적인 영향을 미칩니다.

생명공학 및 연구의 발전

p생명공학 혁신은 글로벌 생물의약품 시장 산업의 중요한 원동력으로, 새로운 생물학적 제품 및 치료법의 생산을 가능하게 합니다. 글로벌 생명공학 산업은 연구 개발(R)에 상당한 투자를 해왔으며, 2020년 전 세계 투자액은 800억 달러 이상으로 급증하여 견고한 연간 성장률을 보였습니다. 특히, 생명공학혁신기구(BIO)와 같은 기관들은 생명공학 발전을 옹호하며 개인 맞춤 의학 및 유전자 치료와 같은 획기적인 치료법 개발에 기여하고 있습니다.R 수치의 증가는 향후 수년간 다양한 생물학적 제제를 생산할 것으로 예상되며, 새롭게 개발된 치료법이 시장에 출시되어 전 세계 환자들의 치료 결과를 향상시키면서 글로벌 생물의약품 시장의 성장을 더욱 촉진할 것입니다.

생물의약품 수요 증가

p생물의약품 수요 증가는 글로벌 생물의약품 시장 산업의 성장에 중요한 역할을 합니다. 미국 식품의약국(FDA)의 연구에 따르면 생물의약품 분야는 크게 성장했으며, 현재 생물의약품은 전체 처방의약품의 약 40%를 차지하고 있습니다. 이러한 추세는 복잡한 질환을 치료하는 데 있어 생물학적 치료법의 효과에 대한 인식이 높아지고 있는 데 기인하며, 이는 종종 전통적인 소분자 약물로는 달성할 수 없는 수준입니다.유럽 의약품청(EMA)과 같은 기관은 생물학적 제품 승인이 급증했다고 보고했으며, 2015년과 2020년 사이에 100개가 넘는 새로운 생물학적 치료법이 시판 허가를 받았습니다. 효과적인 치료법에 대한 수요가 증가함에 따라 글로벌 생물학적 제제 시장에 수많은 기회가 창출되어 제약 회사가 혁신적인 생물학적 제제를 개발하고 마케팅하는 데 집중하게 되었습니다.

생물학적 제제 시장 세그먼트 통찰력

h3생물학적 제제 시장 제품 유형 통찰력 p글로벌 생물학적 제제 시장은 특히 제품 유형 세그먼트에서 상당한 성장을 경험했으며, 다양한 범주가 다양한 치료적 요구를 충족하고 있습니다. 2024년 글로벌 바이오의약품 시장 전체 가치는 미화 3,745억 7천만 달러에 이를 것으로 예상되며, 주요 기여 분야로는 단일클론항체, 백신, 세포 및 유전자 치료, 재조합 단백질, 호르몬 등이 있습니다. 단일클론항체는 상당한 시장 점유율을 차지하고 있으며, 2024년에는 미화 1,500억 달러에 달하고 2035년에는 미화 2,500억 달러로 성장할 것으로 예상됩니다. 이는 암과 자가면역 질환을 포함한 다양한 질병 치료에 있어 단일클론항체의 중요한 역할을 강조합니다. 백신 또한 필수적인 요소로, 2024년에는 미화 900억 달러에 달하고 2035년에는 미화 1,400억 달러로 증가할 것으로 예상되며, 이는 전 세계 인구의 공중 보건 및 질병 예방에 있어서 단일클론항체가 얼마나 중요한지를 보여줍니다. 세포 및 유전자 치료는 유전 공학과 개인 맞춤 의학의 발전으로 이전에는 치료할 수 없었던 질환을 치료할 수 있을 것으로 기대되면서 2024년에 400억 달러 규모로 추산되고 2035년까지 800억 달러로 증가할 것으로 예상되는 혁신적인 치료 옵션으로 주목을 받고 있습니다.또 다른 핵심 부문인 재조합 단백질은 2024년 600억 달러에서 2035년까지 900억 달러로 증가할 것으로 예상되며, 이는 수많은 치료제와 백신의 기반을 형성하기 때문에 제약 산업에서 중요한 역할을 한다는 것을 보여줍니다.

2024년에 345억 7천만 달러 규모로 평가되었고 2035년까지 500억 달러로 증가할 것으로 예상되는 호르몬은 내분비 장애와 호르몬 요법을 포함한 다양한 치료에 필수적이며, 이는 의료 환경에서의 중요성을 더욱 강조합니다. 글로벌 생물학 시장 내의 이러한 다양한 세분화는 기술 발전, 만성 질환의 유병률 증가, 혁신적인 치료 솔루션에 대한 수요 증가로 인한 상당한 성장 잠재력을 강조합니다. 특히, 단일클론 항체의 우세는 다재다능하고 표적 치료에 효과적이기 때문에 시장 가치 평가에서 대부분을 차지하는 주요 추세입니다. 세포 및 유전자 치료는 개인 맞춤형 의료로의 전환을 의미하며, 미래를 위한 귀중한 옵션으로 자리매김하고 있으며, 글로벌 생물학 제제 시장 환경에서 이용 가능한 무수한 기회를 보여줍니다.

출처: 1차 조사, 2차 조사, MRFR 데이터베이스 및 분석가 리뷰

생물학 제제 시장 응용 통찰력

p글로벌 생물학 제제 시장은 주로 강력한 응용 분야에 중점을 두고 있으며, 전체 가치는 2024년에 3,745억 7천만 달러에 달할 것으로 예상됩니다. 시장 데이터는 다양한 치료 영역 내에서 상당한 세분화를 보여주며, 전 세계적으로 암 발생률이 증가함에 따라 종양학이 중요한 역할을 함으로써 생물학적 치료법에 대한 혁신과 투자를 촉진하고 있습니다. 감염성 질환 또한 주목을 받고 있으며, 특히 항생제 내성 균주의 증가로 인해 첨단 치료법의 필요성이 커지고 있습니다. 자가면역 질환은 중요한 질환으로 부상하여 특정 면역 반응을 표적으로 하는 생물학적 제제의 필요성이 커졌고, 이는 맞춤형 치료 접근법의 등장을 촉진하고 있습니다. 심혈관 질환은 여전히 주요 관심사로, 심장마비와 뇌졸중 발생률을 낮추는 것을 목표로 하는 생물학적 약물에 대한 투자를 촉진하고 있습니다. 신경계 질환은 알츠하이머병이나 다발성 경화증과 같은 질환을 겨냥한 생물학적 치료제에 대한 수요가 증가하고 있으며, 이는 이러한 복잡한 질환을 치료하는 데 있어 지속적인 어려움이 있음을 보여줍니다. 시장 통계에 따르면 이러한 분야의 지속적인 연구 개발 활동은 성장과 혁신을 뒷받침하여 향후 몇 년간 글로벌 바이오의약품 시장의 전반적인 성장을 견인할 것으로 예상됩니다.바이오의약품 시장 최종 사용자 인사이트

p글로벌 바이오의약품 시장 매출은 2024년까지 미화 3,745억 7천만 달러에 이를 것으로 예상되며, 이는 병원, 제약 회사, 연구소, 진단 검사실 등 다양한 최종 사용자의 주도로 상당한 성장을 의미합니다. 병원은 바이오의약품을 환자 치료에 통합하여 치료 옵션을 개선하고 치료 결과를 개선하는 데 중요한 역할을 합니다. 제약 회사는 혁신적인 바이오 의약품 개발에 필수적인 역할을 하며, 철저한 연구 및 임상시험을 위해 첨단 기술을 활용합니다. 연구소는 바이오의약품에 대한 지식과 응용을 발전시키는 연구를 통해 상당한 기여를 하며, 기존 치료법의 경계를 확장하기도 합니다.진단 검사실은 첨단 검사 및 진단을 위해 바이오의약품에 점점 더 의존하고 있으며, 이는 개인 맞춤 의료에 필수적인 질병의 정확한 진단을 보장합니다. 전반적으로, 글로벌 바이오의약품 시장 세분화는 이러한 최종 사용자들의 상호 연결성과 의료 발전을 향한 집단적 노력을 명확히 보여주며, 이는 이 산업이 전 세계적으로 다양한 건강 문제를 해결하는 데 필수적임을 보여줍니다.

바이오의약품 시장 출처 분석

p글로벌 바이오의약품 시장의 출처 부문은 전체 산업 환경을 정의하는 데 중요한 역할을 합니다. 2024년까지 이 시장은 미화 3,745억 7천만 달러 규모로 성장할 것으로 예상되며, 이는 의료비 지출 증가와 생명공학 발전에 힘입은 탄탄한 성장세를 반영합니다. 이 부문의 주요 출처는 미생물, 포유류, 식물, 그리고 유전자 변형 동물이며, 각각 고유한 장점을 제공합니다. 빠른 생산 능력으로 유명한 미생물 출처는 치료용 단백질과 백신 개발에 중요한 역할을 합니다.한편, 포유류 자원은 다양한 질병 치료에 필수적인 단일클론 항체와 같은 복잡한 생물학적 제제를 위한 중요한 플랫폼을 제공합니다. 식물 자원 활용이 부상하면서 오염 물질을 줄인 지속 가능한 생물학적 생산 대안을 제시하고 있습니다. 형질전환 동물은 흔하지는 않지만, 특수 생물학적 제제나 복잡한 단백질 합성이 필요한 틈새시장을 공략합니다. 이러한 소스의 다양한 기능은 글로벌 생물학 시장 세분화를 향상시킬 뿐만 아니라 진화하는 의료 수요에 부응하는 지속적인 혁신 추세를 반영합니다.

전반적으로 각 소스의 역학을 이해하면 제조업체에 대한 기회를 발견하고 이 확장되는 시장에서 미래의 연구 개발 노력을 형성할 수 있습니다.

생물학 시장 지역별 통찰력

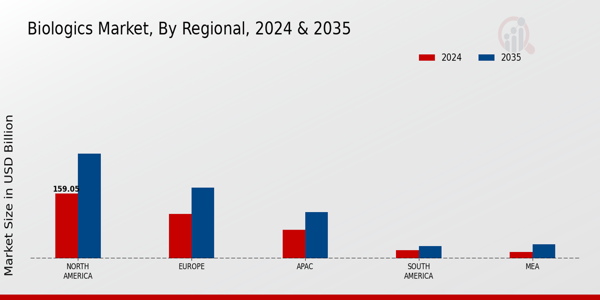

p글로벌 생물학 시장은 다양한 지역에서 견고한 성장을 보이고 있으며, 북미는 2024년에 1,590억 5천만 달러의 주목할 만한 가치를 기록하며 선두를 달리고 있으며, 2035년까지 2,572억 7천만 달러로 증가할 것으로 예상됩니다. 이 지역은 주로 첨단 의료 인프라와 연구 개발에 대한 상당한 투자로 인정받고 있으며, 글로벌 생물학 시장의 지배적인 세력으로 자리 잡고 있습니다. 유럽은 2024년 1,091억 2천만 달러 규모로 그 뒤를 따르고 있으며, 치료 분야에서 생물학 제제에 대한 관심이 증가함에 따라 2035년까지 1,736억 1천만 달러 규모에 이를 것으로 예상됩니다.APAC 지역은 2024년 707억 8천만 달러 규모로 성장했으며, 2035년까지 1,140억 3천만 달러 규모로 성장할 것으로 예상됩니다. 환자 수 증가와 의료 접근성 향상으로 인해 부상하고 있으며, 상당한 시장 잠재력을 보여줍니다. 남미 시장은 2024년 206억 7천만 달러 규모로 성장했으며, 의료 인프라 개선을 통해 2035년까지 304억 5천만 달러 규모로 성장하는 것을 목표로 합니다. 중동 및 아프리카(MEA) 시장은 2024년에 159억 5천만 달러 규모로 평가되었으며 2035년까지 346억 4천만 달러로 증가할 것으로 예상되며, 이는 다양한 어려움에도 불구하고 의료 발전에 대한 의지가 커지고 있음을 반영합니다.

전반적으로 글로벌 생물학 시장은 다양한 지역별 성과가 특징이며, 각 지역별 성과는 고유한 강점과 성장 기회를 제공합니다.

출처: 1차 조사, 2차 조사, MRFR 데이터베이스 및 분석가 검토

생물학 시장 주요 참여자 및 경쟁 통찰력

p글로벌 생물학 시장은 혁신, 신흥 기술 및 전략적 협업이 중요한 역할을 하는 역동적인 경쟁 환경이 특징입니다. 핵심적인 역할. 백신, 혈액 성분, 단일클론 항체 등 다양한 제품을 포함하는 바이오의약품은 현대 치료법에 점점 더 필수적인 요소로 자리 잡고 있습니다. 바이오의약품 시장은 규제 변화, 생명공학의 발전, 그리고 개인 맞춤 의료의 중요성 증대와 같은 요인들에 의해 끊임없이 발전하고 있습니다. 이러한 추세는 기업들이 연구 개발 역량을 강화하고 다양한 의료 수요에 맞춰 제품을 최적화하는 등 전략적으로 입지를 다지는 계기가 되었습니다. 기업들이 시장 점유율을 확대하기 위해 경쟁함에 따라, 파이프라인 개발 및 파트너십과 같은 경쟁 전략에 대한 통찰력은 빠르게 성장하는 바이오의약품 분야에서 지속적인 성장을 위해 매우 중요해지고 있습니다. 제넨텍은 글로벌 바이오의약품 시장에서 탄탄한 입지를 확보하고 있으며, 특히 생명공학 및 혁신적인 치료법 개발에 대한 선구적인 기여로 정평이 나 있습니다. 연구 개발에 대한 강력한 의지로 잘 알려진 제넨텍은 종양학 및 면역학 등 다양한 치료 분야에 필수적인 바이오의약품 포트폴리오를 구축해 왔습니다. 화이자는 첨단 제품 개발 역량과 획기적인 과학 개발에 대한 협력 능력에 강점을 가지고 있습니다. 이러한 협력은 파이프라인을 강화하고 치료 옵션의 빠른 발전을 가능하게 합니다. 또한, 제넨텍의 전략적 제휴는 최첨단 기술에 대한 접근성을 높이고 글로벌 시장에서의 사업 영역을 확장함으로써 화이자의 시장 지위를 더욱 강화합니다. 화이자는 광범위한 파이프라인과 면역학, 종양학, 희귀 질환 등 특히 수요가 높은 바이오의약품을 포함한 포트폴리오를 바탕으로 글로벌 바이오의약품 시장에서 중요한 위치를 차지하고 있습니다. 화이자의 강점은 강력한 연구 역량, 방대한 자원, 그리고 상용화 경험에서 비롯되며, 이를 통해 경쟁 우위를 유지할 수 있습니다. 화이자의 탄탄한 시장 입지는 전략적 인수합병을 통해 제품 제공과 시장 도달 범위를 확대함으로써 더욱 강화되고 있습니다. 바이오시밀러와 새로운 단일클론 항체 개발에 중점을 두고 화이자는 바이오의약품 분야를 지속적으로 다각화하고 있습니다. 최근 기술 발전을 목표로 한 협력 및 파트너십은 화이자의 입지를 더욱 공고히 하며, 글로벌 바이오의약품 분야의 혁신에 대한 화이자의 헌신을 입증하고 다양한 지역의 다양한 환자 요구를 충족하고 있습니다.바이오의약품 시장의 주요 기업으로는

ul- 제넨텍

- 애브비

- 로슈

- 길리어드 사이언스

- 존슨앤드존슨

- 브리스톨 마이어스 스퀴브

- 일라이 릴리

- 바이오젠

- 셀진

- 노바티스

- 머크

- 리제네론

- 암젠

- 사노피

바이오의약품 시장 세분화 분석

h3바이오의약품 시장 제품 유형 전망 ul- 단일클론항체

- 백신

- 세포 및 유전자 치료

- 재조합 단백질

- 호르몬

- 종양학

- 감염성 질병

- 자가면역질환

- 심혈관 질환

- 신경질환

- 병원

- 제약회사

- 연구소

- 진단 실험실

- 미생물

- 포유류

- 식물

- 형질전환 동물

- 북미

- 유럽

- 남미

- 아시아 태평양

- 중동 및 아프리카

FAQs

What is the projected market size of the US Wound Care Biologics Market in 2024?

The US Wound Care Biologics Market is expected to be valued at 1.6 billion USD in 2024.

What will be the estimated value of the US Wound Care Biologics Market by 2035?

By 2035, the US Wound Care Biologics Market is anticipated to reach approximately 3.5 billion USD.

What is the expected CAGR for the US Wound Care Biologics Market from 2025 to 2035?

The expected CAGR for the US Wound Care Biologics Market is 7.375 percent during the forecast period from 2025 to 2035.

Which product type holds the largest share in the US Wound Care Biologics Market?

Collagen-based dressings hold the largest share, valued at approximately 0.6 billion USD in 2024.

What are the values of Skin Substitutes in the US Wound Care Biologics Market for 2024 and 2035?

Skin Substitutes are valued at 0.5 billion USD in 2024 and are projected to reach 1.1 billion USD by 2035.

How much revenue are Growth Factor-based Products expected to generate in 2024?

Growth Factor-based Products are expected to generate around 0.3 billion USD in revenue in 2024.

What is the projected value of Hyaluronic Acid Dressings in 2035?

Hyaluronic Acid Dressings are expected to remain valued at 0.2 billion USD by 2035.

Who are the key players in the US Wound Care Biologics Market?

Major players include Smith and Nephew, Organogenesis, Histogen, Kerecis, and Vericel among others.

What challenges are currently faced by the US Wound Care Biologics Market?

Key challenges include market competition and the need for innovation in wound healing technologies.

How does the market for wound care biologics differ across regional segments in the US?

The market exhibits varying growth rates and adoption patterns across different regional segments, reflecting diverse healthcare frameworks.

무료 샘플 다운로드

이 보고서의 무료 샘플을 받으려면 아래 양식을 작성하십시오

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

사례 연구

Aerospace & Defense