글로벌 웨이퍼 제조 시장 개요:

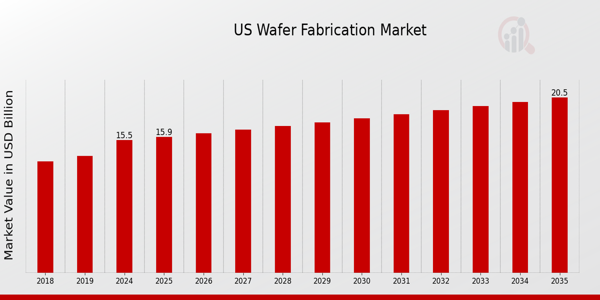

2023년 웨이퍼 제조 시장 규모는 702억 달러로 평가되었습니다. 웨이퍼 제조 시장 산업은 2024년 817억 달러에서 2032년까지 1054억 1,881억 2800만 달러로 성장할 것으로 예상되며, 예측 기간(2024~2032) 동안 연평균 복합 성장률(CAGR)은 3.24%입니다. 가전제품 산업의 수요 증가와 통신 부문의 기술 발전으로 인해 채택률이 높아지고 시장 성장을 촉진하는 주요 시장 동인이 되었습니다.

출처: 2차 연구, 1차 연구, MRFR 데이터베이스 및 분석가 검토

웨이퍼 제조 시장 동향

팹이라고도 알려진 프런트엔드 반도체 생산 시설은 최근 가동률이 80%를 넘는 수준으로 가동되고 있으며, 반도체 수요 증가로 인해 특정 팹의 경우 가동률이 90~100%에 달하기도 합니다. 그러나 반도체에 필요한 제조 시간이 길어지면 생산 능력 활용도가 높아져야 합니다. 반도체 산업은 증가하는 수요를 충족하기 위해 팹 가동률을 빠르게 확대하고 있습니다. 2021년 6월에 발표된 SEMI의 World Fab Forecast에 따르면, 반도체 제조업체는 이미 2021년에 19개의 새로운 대용량 팹을 도입했으며 2022년에는 추가로 10개의 대용량 팹이 건설될 예정입니다. 이 요인이 시장 CAGR을 주도합니다.

또한 전 세계 정부에서는 반도체의 전략적 관련성과 경제 경쟁력 및 공급망 탄력성에 대한 반도체의 중요성이 커지는 것을 최우선 관심사로 삼았습니다. 자동차 및 가전 부문을 포함한 모든 최종 사용자 산업은 공급망 중단 및 칩 부족에 대해 극도로 우려하고 있습니다. 지정학적 불안의 증가로 인해 일부 국가에서는 반도체 공급망 내에서의 입지를 재편하고 강화해야 할 필요성이 강조되었습니다. 여러 정부에서는 국내 반도체 산업 확장을 위해 다양한 계획을 조사하고 개발해 왔습니다. 또한, 반도체 웨이퍼 시장 성장에 영향을 미치는 주요 요인은 초박형 웨이퍼에 대한 수요 증가, 소비자 전자제품 장치의 높은 채택, 반도체 산업의 성장입니다. 또한 사물인터넷(IoT) 기술의 급증이 반도체 웨이퍼 시장을 주도하고 있습니다. 오히려 웨이퍼 제조 장비에 대한 투자 증가 자동차 산업에서 소재 및 웨이퍼 사용 증가. 따라서 웨이퍼 제조 시장 수익을 창출합니다.

웨이퍼 제조 시장 부문 통찰력:

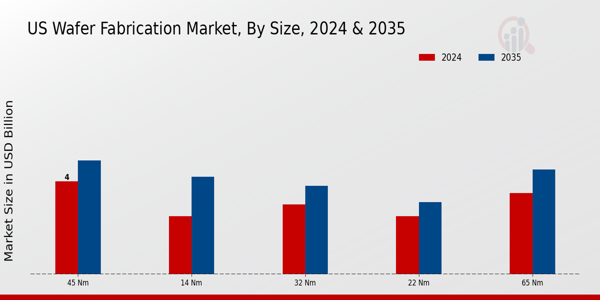

웨이퍼 제조 유형 통찰력

유형에 따른 웨이퍼 제조 시장 세분화에는 65nm, 45nm, 32nm, 22nm, 14nm, 10nm 및 7nm가 포함됩니다. 전자 장치에서 더 큰 메모리 저장 용량에 대한 수요가 증가함에 따라 65nm 부문이 시장을 지배했습니다. 그러나 32nm는 통신 산업이 성장함에 따라 향후 몇 년 동안 가장 빠르게 성장할 것으로 예상됩니다.

웨이퍼 제조 공정 통찰력

제조 공정을 기준으로 웨이퍼 제조 시장 세분화에는 백엔드 라인 처리와 프런트엔드 라인 처리가 포함됩니다. 라인 처리 부문의 프런트엔드가 시장을 지배했습니다. 라인 처리의 프런트 엔드는 저항기, 트랜지스터 및 커패시터와 같은 회로의 수많은 부품이 통합되도록 보장합니다. 라인 처리 카테고리의 백엔드는 예측 기간 동안 가장 큰 성장률을 경험할 것으로 예상됩니다. BOEL(Back-End-of-Line) 프로세스는 웨이퍼의 다양한 전기 부품 연결을 용이하게 합니다.

그림 1: 웨이퍼 제조 시장, 제조 공정별, 2022년 2032년(10억 달러)

출처: 2차 연구, 1차 연구, MRFR 데이터베이스 및 분석가 검토

웨이퍼 제조 최종 사용자 통찰력

제조 공정을 기준으로 웨이퍼 제조 시장 세분화에는 통합 장치 제조업체, 파운드리 및 메모리가 포함됩니다. 전기자동차와 무인자동차의 인기가 높아짐에 따라 메모리 부문이 시장을 지배했습니다. 자동차 산업에서는 메모리 집적 회로(IC)를 더 자주 사용할 것으로 예상됩니다. 통합 장치 제조업체 범주는 예측 기간 동안 크게 성장할 것으로 예상됩니다. IDM(집적 장치 제조업체)이라고 불리는 반도체 회사는 집적 회로(IC) 제품을 설계, 제조 및 판매합니다. 회사가 반도체 생산을 내부적으로 관리할 때 IDM은 생산을 다른 전자 장치에 아웃소싱하는 가공 반도체 회사가 아닙니다.

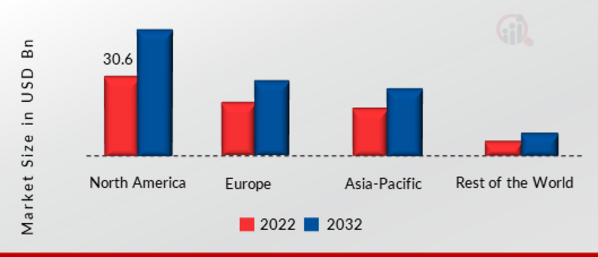

웨이퍼 제조 지역 통찰력

지역별로 분류된 이 연구는 북미, 유럽, 아시아 태평양 및 기타 지역에 대한 시장 통찰력을 제공합니다. 북미 웨이퍼 제조 시장은 이 지역의 시장 성장을 촉진하기 위해 빠르게 발전하는 기술에 힘입어 이 지역의 전자 장치 생산에 웨이퍼 제조 기술이 채택됨에 따라 지배하게 될 것입니다.

또한 보고서 시장에서 조사되는 주요 국가로는 미국, 캐나다, 독일, 프랑스, 영국, 이탈리아, 스페인, 중국, 일본, 인도, 호주, 한국 및 브라질이 있습니다.

그림 2: 2022년 지역별 웨이퍼 제조 시장 점유율(%)

출처: 2차 연구, 1차 연구, MRFR 데이터베이스 및 분석가 검토

유럽의 웨이퍼 제조 시장은 가전 제품에 대한 수요 증가와 광범위한 사용으로 인해 지원되는 시장으로 인해 두 번째로 큰 시장 점유율을 차지하고 있습니다. 또한 독일 웨이퍼 제조 시장은 가장 큰 시장 점유율을 차지했으며 영국 웨이퍼 제조 시장은 유럽 지역에서 가장 크게 성장하는 시장이었습니다.

아시아 태평양 웨이퍼 제조 시장은 2023년부터 2032년까지 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 이는 도시화 증가와 인건비 상승으로 인해 시장이 성장하고 있기 때문입니다. 또한 중국의 웨이퍼 제조 시장은 가장 큰 시장 점유율을 차지했으며 인도의 웨이퍼 제조 시장은 아시아 태평양 지역에서 가장 크게 성장하는 시장이었습니다.

웨이퍼 제조 주요 시장 참여자 경쟁 통찰력

선도적인 시장 참여자들은 웨이퍼 제조 시장이 더욱 성장하는 데 도움이 될 제품 라인을 확장하기 위해 연구 개발에 막대한 투자를 하고 있습니다. 또한 시장 참여자들은 신제품 출시, 계약 계약, 인수합병, 더 많은 투자, 다른 조직과의 협력 등 중요한 시장 개발을 통해 글로벌 입지를 확장하기 위해 다양한 전략적 활동을 수행하고 있습니다. 웨이퍼 제조 산업은 경쟁이 더욱 치열해지고 상승하는 시장 환경에서 확장하고 생존하기 위해 비용 효율적인 품목을 제공해야 합니다.

운영 비용을 최소화하기 위해 현지에서 제조하는 것은 제조업체가 글로벌 웨이퍼 제조 산업에서 고객에게 혜택을 주고 시장 부문을 확대하기 위해 사용하는 주요 비즈니스 전략 중 하나입니다. 웨이퍼 제조 산업은 최근 몇 년 동안 가장 중요한 이점을 제공했습니다. 웨이퍼 제조 시장의 주요 업체로는 Tokyo Electron Limited, KLA-Tencor Corporation, ASML Holding NV, Lam Research Corporation, Intel Corporation, Motorola Solutions Inc, SCREEN Semiconductor Solutions Co. Ltd, Applied Materials Inc, Hitachi High- Technologies Corporation, Samsung 등이 있으며, 기타 업체들은 연구 개발 운영에 투자하여 시장 수요를 늘리려고 노력하고 있습니다.

한국에 본사를 둔 SK실트론과 SK그룹의 자회사인 SK 스트롱 CSS는 생산이 검증된 최첨단 고결정 품질의 탄화규소(SiC) 웨이퍼와 에피택시 서비스를 신뢰할 수 있는 글로벌 소스로 제공하고 있습니다. SK실트론은 미국 미시간주 베이 시티에 탄화규소(SiC) 반도체 웨이퍼 제조 공장 가동을 시작했다고 발표했습니다. 회사는 연간 약 6만대를 생산할 계획이다. 또한 6인치 SiC 웨이퍼도 이 회사의 주력 제품이다.

Infineon Technologies AG는 독일 최대의 반도체 제조업체입니다. 분할 전 반도체 사업은 이전 모회사인 Siemens AG의 일부였습니다. 약 50,280명의 직원을 고용하고 있는 Infineon은 세계 10대 반도체 제조업체 중 하나입니다. 인피니언 테크놀로지스(Infineon Technologies AG)는 오스트리아 필라흐(Villach) 공장에 300mm 두께의 얇은 웨이퍼를 사용하는 전력 반도체 장치용 첨단 칩 공장을 설립했습니다. 16억 유로에 달하는 이 회사의 투자는 유럽 마이크로 전자공학 부문에서 가장 큰 프로젝트 중 하나입니다. 회사에 따르면, 이 시설에서 산업용 반도체를 위해 계획된 연간 용량은 독일 연간 전력 소비량의 약 3배인 약 1,500TWh의 전기를 생산하는 태양광 시스템을 갖추기에 충분합니다.

웨이퍼 제조 시장의 주요 기업은 다음과 같습니다

웨이퍼 제조 산업 발전

2022년 3월:

2021년 9월: .

웨이퍼 제조 시장 세분화:

웨이퍼 제조 규모 전망

리 65nm 리

45nm 리

32nm 리

22nm 리

14nm 리

10nm 리

7나노

웨이퍼 제조 공정 전망

리 라인 처리의 백엔드 리

라인 처리의 프런트 엔드

웨이퍼 제조 최종 사용자 전망

리 통합 장치 제조업체 리

파운드리 리

메모리

웨이퍼 제조 지역전망

리 독일 리

프랑스 리

영국 리

이탈리아 리

스페인 리

나머지 유럽

리 중국 리

일본 리

인도 리

호주 리

한국 리

호주 리

나머지 아시아 태평양