글로벌 탄소 포집 및 저장 시장 개요:

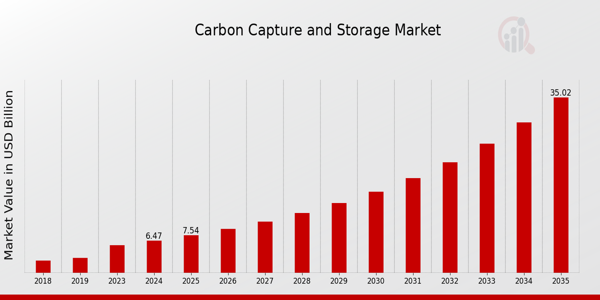

2023년 탄소 포집 및 저장 시장 규모는 62억 4천만 달러로 평가되었습니다. 탄소 포집 및 저장 시장은 2024년 70억 1천만 달러에서 2032년까지 177억 4천만 달러로 성장할 것으로 예상되며, 예측 기간(2024~2032년) 동안 10.93%의 연평균 성장률(CAGR)을 보일 것으로 예상됩니다. 탄소 포집 및 저장 시장의 성장에 대한 수요 증가는 전 세계적으로 RD 지출을 증가시키는 요인 때문입니다.

탄소 포집 및 저장 시장이라고 불리는 프로세스는 석탄 화력 발전소와 같은 제품에서 배출되는 이산화탄소를 포집하고, 배출된 이산화탄소 가스를 재사용하거나 저장하여 대기 오염을 방지하는 과정입니다.

전력 발전은 이산화탄소 배출의 가장 크고 지배적인 배출원입니다. 탄소 포집 및 저장 시장의 성장 수요를 유발하는 주요 수혜 활동은 온실가스 배출에 대한 인식이 높아지고 오염으로부터 환경을 보호하는 것입니다.

출처: 2차 연구, 1차 연구, MRFR 데이터베이스 및 분석가 검토

그러나 탄소 포집 활용(CCU)은 산업 공정에서 배출되는 이산화탄소(CO2)를 포집하여 이를 활용하여 새로운 제품이나 에너지원을 만드는 과정입니다. CCU의 목표는 대기로 방출되는 CO2의 양을 줄이고 이 온실가스를 생산적으로 사용하는 방법을 찾는 것입니다. CCU 기술은 아직 개발 초기 단계에 있으며 높은 비용, 기술적 한계, 지원 정책 및 규정의 필요성 등 여러 가지 과제에 직면해 있습니다. 이러한 과제에도 불구하고 CCU는 기후 변화를 완화하고 저탄소 경제로 전환하는 데 중요한 역할을 할 수 있는 잠재력을 가지고 있습니다.

탄소 포집 및 저장 시장 동향

리 시장 성장을 촉진하기 위해 환경 인식이 발전함에 따라 천연가스에 대한 수요가 증가할 것입니다

엄격한 환경 기준과 법률로 인해 탄소 포집 및 저장에 대한 필요성도 높아지고 있습니다. 가솔린, 디젤, 석유 제품 및 천연 가스는 현재 사용되는 가장 중요한 에너지 연료원입니다. 이러한 연료는 환경에 위험하며 탐사 및 생산에 해롭습니다. 그러나 천연가스는 탄소 배출을 낮추고 지구 온난화를 늦추며 GH 배출을 최소화하기 때문에 지속 가능한 발전을 위한 대체 연료로 간주됩니다.

미국 정부는 휘발유 및 디젤 연료 사용과 관련된 위험을 줄이고 천연가스 사용을 장려하기 위해 많은 법률과 규정을 시행했습니다. 상당한 천연가스 매장량을 보유한 국가에서는 탄소 배출 감소로 이어지는 탄소 포집 및 저장 채택의 이점을 고려하고 있습니다.

탄소 포집 및 저장 시장 부문 통찰력:

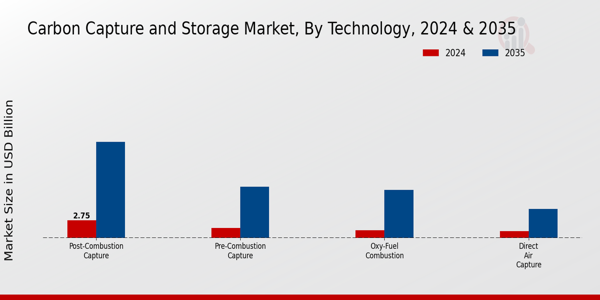

탄소 포집 및 저장 포집 기술 통찰력

포집 기술을 기반으로 하는 탄소 포집 및 저장 시장 세분화에는 연소 전 포집, 순산소 연소 포집, 연소 후 포집이 포함됩니다. 연소 후 포집 부문은 2021년에 대부분의 점유율을 차지하여 탄소 포집 및 저장 수익에 기여했습니다. 연소 후 포집은 공기가 있는 상태에서 석탄, 천연가스 또는 석유를 연소하여 생성된 배가스에서 CO2를 제거하는 과정입니다. 석탄 화력 발전소 수가 증가하여 궁극적으로 연소 후 탄소 포집 기술의 도입이 가속화될 것입니다.

탄소 포집 및 저장 서비스 통찰력

서비스를 기준으로 탄소 포집 및 저장 시장 세분화에는 포집, 운송, 저장 및 활용이 포함됩니다. 2021년에는 포집 부문이 시장을 장악했습니다. CCS 프로세스의 첫 번째 단계인 탄소 포집은 배출원에서 CO2를 제거하는 작업을 포함합니다.

석탄 화력 발전소, 가스 및 석유 생산, 시멘트, 철, 강철과 같은 제조 부문을 포함한 모든 대규모 배출 공정에서 사용할 수 있습니다. 제조 공정의 설계 및 운영뿐만 아니라 CO2 포집 기술의 설계 및 적용은 CO2 포집의 기술적, 경제적, 재정적 비용에 상당한 영향을 미칩니다.

탄소 포집 및 저장 활용 기술 통찰력

활용 기술을 기반으로 탄소 포집 및 저장 시장 세분화에는 흡수, 촉매 전환 및 광물화가 포함됩니다. 촉매 전환 부문은 2021년 시장을 지배했습니다. 엄격한 배출 기준의 발표와 발전 부문의 천연가스 수요 증가와 같은 요인은 촉매 부문 시장을 이끄는 몇 가지 주요 요인입니다.

탄소 포집 및 저장 최종 사용자 통찰력

서비스를 기준으로 탄소 포집 및 저장 시장 세분화에는 천연 가스, 발전, 수소, 비료, 정유 등이 포함됩니다. 정유 부문은 예측 기간인 2022~2030년 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다.

기름은 이산화탄소를 용해하지 않습니다. 여기에서 이산화탄소 주입은 저장소 압력을 증가시켜 석유가 생산 유정으로 이동하는 것을 돕습니다. 30년 넘게 미국 텍사스의 석유 회수 강화(EOR) 프로젝트에서는 이산화탄소를 사용해 왔습니다.

그림 2: 탄소 포집 및 저장 시장, 최종 사용자별, 2024년 2032년(백만 달러)

출처: 2차 연구, 1차 연구, MRFR 데이터베이스 및 분석가 검토

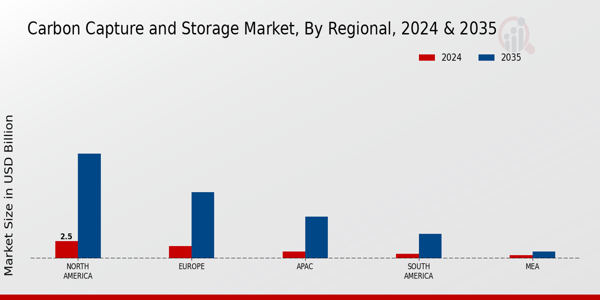

탄소 포집 및 저장(CCS) 지역 통계

이 연구는 지역별로 북미, 유럽, 아시아 태평양 및 기타 지역에 대한 시장 통찰력을 제공합니다. 주요 지역은 북미 탄소 포집 및 저장 시장의 성장에 중점을 두고 있습니다. 이 지역은 CCS 시장의 성장에 대한 중요성으로 인해 수익 성장으로 이어지는 지배적인 점유율을 보유하고 있습니다. 최근 북미에서 가장 많이 자라는 지역.

셰일가스 방식이 발전하고 새 정부가 탄소 포집에 대한 관심을 줄임에 따라 국내 탄소 포집 및 저장(CCS) 시장은 완만하게 성장할 것으로 예상됩니다. 이를 통해 시장에서 북미 시장 점유율이 높아질 것입니다.

그림 3: 2021년 지역별 탄소 포집 및 저장 시장 점유율(%)

출처: 2차 연구, 1차 연구, MRFR 데이터베이스 및 분석가 검토

아시아 태평양 지역은 개발 초기 단계의 프로젝트로 인해 예측 기간 내내 증가할 것입니다. 유럽, 중동, 아프리카, 라틴 아메리카 등 기타 지역의 성장은 전망 기간 내내 개선될 것으로 예상됩니다. 이 지역은 앞으로 확장될 것으로 예상됩니다.

탄소 포집 및 저장(CCS) 주요 시장 참여자 경쟁 통찰력

주요 시장 참여자들은 제품 라인을 늘리기 위해 RD에 많은 돈을 지출하고 있으며, 이는 탄소 포집 및 저장 시장이 더욱 성장하는 데 도움이 될 것입니다. 또한 시장 참여자들은 신제품 출시, 계약 계약, 인수합병, 투자 증가, 다른 조직과의 협력 등 주요 시장 개발을 통해 전 세계적으로 영향력을 확대하기 위해 다양한 전략적 이니셔티브를 취하고 있습니다. 탄소 포집 및 저장 업계의 경쟁업체는 경쟁이 점점 더 치열해지고 상승하는 시장 환경에서 확장하고 생존하기 위해 비용 효율적인 품목을 제공해야 합니다.

운영 비용 절감을 위해 현지에서 제조하는 것은 제조업체가 탄소 포집 및 저장 산업에서 고객에게 혜택을 주고 시장 부문을 확장하기 위해 사용하는 주요 비즈니스 전략 중 하나입니다. 탄소 포집 및 저장 시장은 최근 의학에 가장 중요한 이점 중 일부를 제공했습니다. Linde, Royal Dutch, Shell, Mitsubishi Heavy Industries Limited, JGC Holdings Corporation 등을 포함한 주요 탄소 포집 및 저장 시장 참가자들은 RD 이니셔티브에 자금을 지원하여 시장 수요를 늘리려고 노력하고 있습니다.

1879년에 설립된 Linde 회사는 기술 서비스와 산업용 가스를 제공합니다. 의료, 전자, 제조, 청정 연료 등의 산업에 가스 처리 서비스를 제공합니다. 이 회사는 광업, 식품 및 음료, 전자, 의료, 화학 및 에너지, 제조를 포함한 광범위한 최종 시장에 서비스를 제공합니다.

Royal Dutch Shell은 석유 및 석유화학 대기업입니다. 업스트림, 통합 가스 및 재생 가능 에너지 솔루션, 다운스트림은 활동 부문입니다. 업스트림 섹션은 원유, 천연가스, 천연가스 액체 탐사 및 개발을 담당합니다. 또한 석유 및 가스에 필요한 배송 인프라를 판매, 운송 및 운영합니다.

통합 가스, 재생 에너지 및 에너지 솔루션 부문에서는 안전한 저장 및 운송을 위해 천연가스를 액화하고 액체로 변환합니다. 다운스트림 부문은 원유를 주거용, 산업용, 운송용으로 다양한 정제 제품으로 변환하는 것과 관련이 있습니다. 또한 프로젝트 및 기술 그룹은 새로운 개발 프로젝트 제공과 연구 개발을 담당하고 있습니다.

탄소 포집 및 저장 시장의 주요 기업 목록은 다음과 같습니다.

- Fluror 기업

- 엑슨 모빌 주식회사

- 린데 PLC

- 네덜란드 왕립

- 쉘 PLC

- Mitsubishi Heavy Industries Limited

- JGC 홀딩스 법인

- 슐룸베르거 리미티드

- Aker 솔루션

- 하니웰 인터내셔널 주식회사

- Equinor ASA

- 총 에너지

탄소 포집 및 저장 산업 발전

2022년 8월: Shell PLC는 탄소 배출 감소를 위해 노력하는 재생 에너지 기업인 Sprang Energy Group을 인수했습니다. 이번 거래는 Shell PLC의 탄소 포집 및 저장 잠재력을 높이는 동시에 시장 점유율도 높이기 위한 것입니다.

2021년 6월: ExxonMobil Corporation, Shell, 광둥성 개발개혁위원회는 협력하여 중국 후이저우에 있는 Dayawan 석유화학 산업 단지에서 탄소 포집 및 저장 프로젝트의 타당성을 평가할 예정입니다.

2021년 11월: ExxonMobil Corporation과 Petronas는 말레이시아에서 가능한 탄소 포집 및 저장 프로젝트를 공동으로 연구하기 위한 양해각서에 서명했습니다.

2024년 2월, 아이슬란드의 탄소 포집 및 저장 전문 기업인 Carbfix hf.는 아이슬란드에 3,000톤의 CO를 포집할 수 있는 새로운 탄소 포집 공장을 건설한다고 발표했습니다. 연간. 이 시설은 CO를 용해하는 Carbfix의 혁신적인 접근 방식을 확장합니다. 물에 담가서 현무암 암석층 깊은 곳에 주입합니다. 이산화탄소는 현무암 광물과 결합하여 고체 탄산염 광물을 생성하고 CO를 전환합니까? 2년 안에 돌로 만들겠습니다.

이 기술은 대기 중으로 다시 스며드는 것을 방지하는 동시에 영구적인 저장 옵션도 제공합니다. Carbfix의 기술은 CO 1톤당 평균 비용이 US$ 25로 매우 비용 효율적입니다. 흡수하여 탄소 상쇄 시장에서 경쟁력을 갖추게 되었습니다.

에너지 전환을 전문으로 하는 유명한 엔지니어링 및 기술 회사인 Technip Energies N.V.는 2023년 6월 CaptureNow를 선보일 예정입니다. 이 플랫폼은 탄소 포집, 활용 및 저장(CCUS) 기술의 모든 측면을 중앙 집중화하고 간소화하여 탈탄소화 이니셔티브를 추진하는 데 있어 중요성을 강조하기 위한 것입니다.

CaptureNow는 CO 포집을 포함하여 CCUS 프로세스를 위한 포괄적인 솔루션을 제공합니다. 배출 및 산업 응용을 위해 저장합니다. 수많은 기술을 결합함으로써 플랫폼을 통해 여러 부문에 걸쳐 CCUS 솔루션을 보다 쉽게 배포할 수 있습니다.

2023년 6월, 중국 최고의 에너지 기업 중 하나인 CHN ENERGY Investment Group Co., Ltd.는 중국 최대 규모의 탄소 포집, 활용, 저장 프로젝트의 시작을 발표했습니다. 이 프로젝트는 2030년까지 배출량을 정점으로 하고 2060년까지 탄소 중립을 이루겠다는 이중 탄소 목표를 달성하려는 중국의 노력에서 중요한 이정표를 나타냅니다.

이 프로젝트는 연간 500,000톤의 CO2로 설계된 탄소 포집 용량을 갖추고 있어 중국에서 동종 최대 규모입니다. 이는 중국 내 CCUS 기술 구현에서 중요한 진전을 의미하며 향후 대규모 프로젝트의 표준을 설정합니다.

탄소 포집 및 저장 시장 세분화

탄소 격리 기술 전망

- 연소 전 포집

- 산소 연료 연소 포집

- 연소 후 캡처

탄소 포집 기술 서비스 전망

탄소 포집 및 저장 활용 기술 전망

탄소 포집 및 저장(CCS) 최종 사용자 전망

탄소 포집 및 저장(CCS) 지역 전망

리 북미 리 유럽 - 독일

- 프랑스

- 영국

- 이탈리아

- 스페인

- 나머지 유럽

리 아시아 태평양 - 중국

- 일본

- 인도

- 호주

- 한국

- 호주

- 나머지 아시아 태평양 지역

리 기타 국가