3D IC 2.5D IC 패키징 시장 요약

MRFR 분석에 따르면, 3D IC 및 2.5D IC 패키징 시장은 2024년에 246.1억 달러로 추정되었습니다. 3D IC 및 2.5D IC 패키징 산업은 2025년 259.6억 달러에서 2035년까지 441.3억 달러로 성장할 것으로 예상되며, 2025년부터 2035년까지의 예측 기간 동안 연평균 성장률(CAGR)은 5.45입니다.

주요 시장 동향 및 하이라이트

3D IC 및 2.5D IC 패키징 시장은 기술 발전과 증가하는 응용 수요에 힘입어 상당한 성장이 예상됩니다.

- 고급 소재의 통합은 포장 성능 향상에 있어 중요한 트렌드가 되고 있습니다. 지속 가능성 이니셔티브가 주목받고 있으며, 이는 산업 전반의 디자인 및 제조 프로세스에 영향을 미치고 있습니다. 이질적 통합은 컴팩트한 형태 내에서 다양한 기능을 가능하게 하는 주요 초점으로 떠오르고 있습니다. 고성능 컴퓨팅에 대한 수요 증가와 반도체 기술의 발전은 시장 확장을 촉진하는 주요 요인입니다.

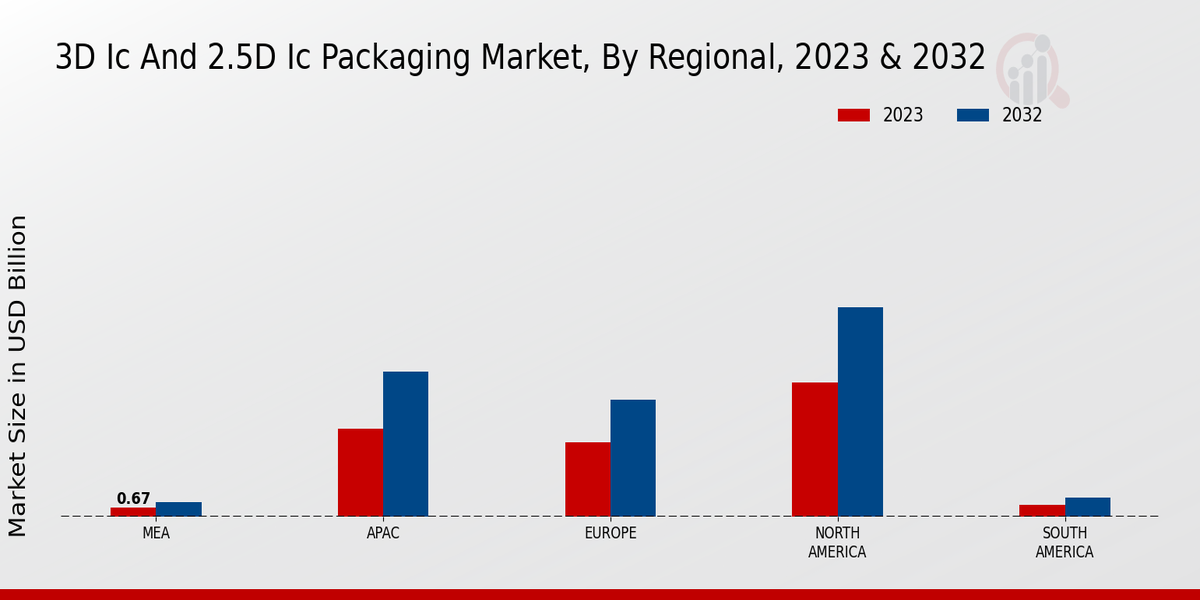

시장 규모 및 예측

| 2024 Market Size | 246.1억 달러 |

| 2035 Market Size | 44.13 (억 달러) |

| CAGR (2025 - 2035) | 5.45% |

주요 기업

TSMC (대만), 인텔 (미국), 삼성 (한국), 마이크론 테크놀로지 (미국), 글로벌파운드리 (미국), ASE 테크놀로지 홀딩 (대만), ST마이크로일렉트로닉스 (프랑스), NXP 반도체 (네덜란드), 텍사스 인스트루먼트 (미국)