米国耐火物市場の概要

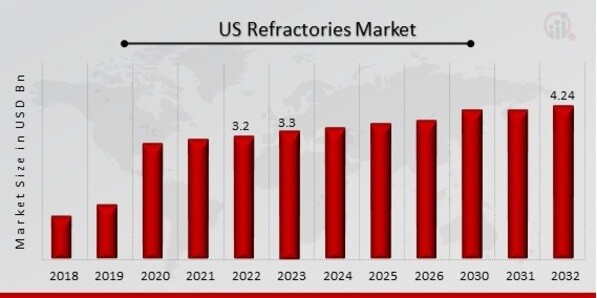

p米国の耐火物市場規模は、2022年に32億米ドルと評価されました。耐火物業界は、2023年の33億米ドルから2032年には42億4000万米ドルに成長すると予測されており、予測期間(2023年~2032年)中に3.20%の複合年間成長率(CAGR)を示します。鉄鋼採掘の発展、セメント部門の大規模プロジェクト、そして耐火材料における継続的な技術進歩は、米国の耐火物市場を牽引すると予想される主要な市場ドライバーです。

出典:一次調査、MRFRデータベース、二次調査、アナリストレビュー

出典:一次調査、MRFRデータベース、二次調査、アナリストレビュー耐火物市場動向

ul

-

自動車業界における鉄鋼およびガラスの需要増加が市場の成長を牽引しています。

p米国の耐火物市場のCAGRは、自動車産業の復活、特にEVの急増により拡大しています。鉄鋼、鉄、ガラスなどの自動車製造材料への牽引力。耐火物はこれらの最終成果を生み出すために不可欠であり、鉄鋼およびガラス業界からの採用は自動車業界のニーズを満たすために推進してきました。これらの要因は自動車事業の発展を担っており、製品市場の発展を促進すると予想されています。インフラ支出の増加、急速な工業化、そして原材料の自社生産を目指す政府の目標は、予測期間中の米国の耐火物市場シェアを押し上げています。

さらに、カスタマイズされたソリューションに対する消費者の需要に応えるための戦略的シフトが進んでいます。産業界が極限条件下で最適な性能を求める中で、耐火物のカスタマイズが不可欠になっています。メーカーは、特定の産業プロセスに適合し、効率と寿命を向上させるカスタマイズされた耐火物を開発することで、この傾向に適応しています。鉄鋼、セメント、ガラス製造における特殊耐火物の需要の高まりは、業界の進化を浮き彫りにしています。この顧客中心のアプローチは、固有の熱的課題に対処するだけでなく、イノベーションを促進します。耐火物市場の軌道は、多様な消費者ニーズへの対応が持続的な成長を促し、高温環境での重要な用途をサポートする最前線に業界を位置付け、耐火物市場の収益を押し上げるというダイナミックな状況を反映しています。

耐火物市場セグメントの洞察

h3

耐火物の形状の洞察 p米国の耐火物市場は、形状に基づいて区分され、レンガおよび成形品とモノリシックおよび非成形品が含まれます。レンガおよび成形品セグメントは、主に金属および非金属業界からのそのような結果に対する要件の増加により、市場を支配しました。レンガは、オーブンや窯内の断熱層を形成するために必要であり、消費者が設定した断熱定格を満たすために定期的に交換されます。ただし、モノリシックおよび非定形耐火物は、反応器内部のライニング形成の必要性が高く、空間の制約により定形耐火物の配置が決定されていることから、最も急速に成長しているカテゴリーです。

耐火物製品インサイト

p米国の耐火物市場は、製品別に粘土と非粘土に区分されています。粘土は、鉄鋼、セメント、ガラス製造などの業界での需要増加により大きな市場シェアを占めており、

高温耐性が市場を牽引しています。粘土は、その豊富さ、費用対効果、環境持続可能性もあって、耐火物市場を前進させる上で重要な役割を果たしています。しかし、非粘土は、極端な温度環境での高性能材料であるため、最も急速に成長しているカテゴリーです。鉄鋼、セメント、ガラスなどの業界では、優れた耐熱性を持つこれらの耐火物が利用されています。耐火物のエンドユーザーインサイト

p米国の耐火物市場は、エンドユーザーに基づいて、鉄鋼、非鉄金属、ガラス、セメントなどに分類されています。鉄鋼は、鉄鋼製造中に使用されるほぼすべての反応器、炉、容器で広く使用されているため、大きな市場シェアを占めています。さらに、耐火ライニングは、

鉄鋼製造プロセスのさまざまな段階で、30分から2日ごとに定期的に交換されるため、鉄鋼業界での消費量が大幅に増加しています。しかし、ガラス製造プロセスにおける極度の温度に耐える高性能材料の需要が高まっているため、ガラスは最も急速に成長している分野です。耐熱性や耐久性などの特性を持つ耐火物は、炉や窯のライニングに不可欠です。建設業界や包装業界に牽引されてガラス部門が成長するにつれ、効率的な耐火物ソリューションの必要性が高まっています。耐火物のアルカリ性に関する洞察

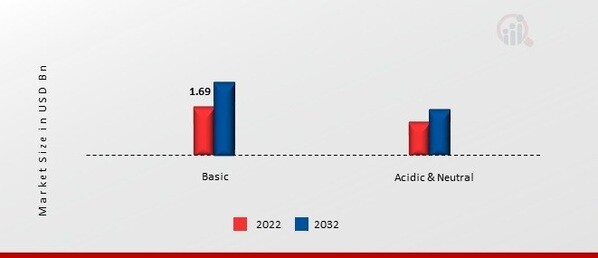

p米国の耐火物市場は、アルカリ度に基づいて酸性、中性、塩基性に区分されています。塩基性アルカリ性耐火物は極端な温度に対して高い耐性を示し、鉄鋼製造などの業界で不可欠であるため、塩基性は大きな市場シェアを占めています。耐久性と耐熱性材料の需要が高まるにつれて、塩基性アルカリ性耐火物の利用が増加しており、業界が高温用途向けの信頼性の高いソリューションを求めているため、耐火物市場全体が前進しています。しかし、酸性および中性耐火物は、高温や腐食性環境などの極端な条件に耐える高性能材料の需要が高まっているため、最も急速に成長しているカテゴリーであり、さまざまな産業用途で酸性および中性耐火物の成長を促進しています。

図 1: 米国の耐火物市場、アルカリ度別、2022 年 2032年(10億米ドル) strong出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

strong出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

耐火物に関する国別インサイト

p米国の耐火物市場は、建設業界の活況により推進されており、炉や窯などの高温用途における耐火材料の需要が高まっています。拡大する鉄鋼および金属業界と製造プロセスの進歩が相まって、耐久性のある耐火物の需要をさらに増幅しています。排出管理とエネルギー効率に関する厳格な規制は、持続可能な慣行を支える高度な耐火材料の採用を促進しています。さらに、インフラ開発・改修プロジェクトへの重点が高まり、耐火物が熱安定性の維持と機器寿命の延長に不可欠となるため、市場は活性化しています。

耐火物:主要市場プレーヤーと競合分析

p主要な市場参加者は、製品ラインの強化を目指して研究開発に多額の投資を行っており、これが耐火物市場のさらなる拡大につながるでしょう。市場参加者は、新製品の発売、合併・買収、契約、他社との提携など、市場における重要な展開を通じて、事業基盤の拡大を目指して様々な戦略的活動を行っています。耐火物業界は、競争が激化し成長を続ける市場環境で事業を継続していくために、コスト効率の高い製品を提供する必要があります。

耐火物市場の主要企業には、HarbisonWalker International、Alsey Refractories Co.、Plibrico Company, LLC、Seneca Ceramics、Metsch Refractories Inc.、Ultramet、Industrial Refractory Services、McNeil USAなどが挙げられます。

耐火物市場の主要企業には以下が含まれます。

ul

h3

耐火物業界の動向 p

2021年9月: 2024年3月: この買収により、RHI Magnesitaのアルミナベース耐火物における戦略的成長が促進され、米国の顧客向けの製品範囲が拡大しました。RHI Magnesitaは、アルミナモノリスおよびさまざまな塩基性および非塩基性耐火物を製造する米国企業であるResco Groupを、最大4億3,000万ドルの総額で買収する予定です。Rescoは、石油化学、セメント、アルミニウム、鉄鋼生産など、多くの業界で使用されている成形耐火物と非成形耐火物の両方を製造しています。Rescoは、米国に合計7つの製造施設と2つの原材料調達場所を持っています。さらに、Rescoは英国とカナダのそれぞれに2つの製造拠点を持っています。 Rescoの商標であるRescobondおよびRescocastは、石油精製および石油化学業界の国際的な顧客によって広く利用されています。Rescoは現在、カリフォルニアに拠点を置くプライベートエクイティ登録投資顧問会社(RIA)であるBalmoral Fundsの傘下にあり、運用資産は15億ドルに上ります。Balmoral Fundsは、複雑な事業運営や企業売却などの所有構造を持つ工業、ビジネスサービス、航空宇宙、物流企業への投資を専門としています。Rescoの2023年12月31日を期末とする会計年度の監査未了収益は2億5,200万ドルでした。同期間の税引前利益は2,000万ドル、2023年12月31日時点の総資産は1億9,100万ドルでした。RHI Magnesitaの米国における売上高の約半分は他国からの輸入です。本買収により、RHI Magnesitaは米国以外の工場からRescoの米国生産施設に大量の生産を移転することで、米国およびカナダにおける国内生産を強化します。お客様からのご意見に基づき、サプライチェーンの安全性強化、生産リードタイムの短縮、運転資金の安定化に向けた対策を実施しています。本買収により、当グループのアルミナ系耐火物における戦略的拡大が促進され、米国のお客様が利用できる製品オプションが拡充されます。

耐火物市場セグメンテーション

耐火物製品展望

耐火物のエンドユーザー展望

耐火物の形状と外観

耐火物アルカリ度と外観